Hypotheek: Hoeveel kan ik lenen?

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Maar voordat je op zoek gaat naar je droomhuis, is het essentieel om te weten hoeveel je kunt lenen. Het maximale bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren.

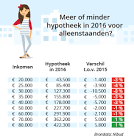

Inkomen

Je inkomen speelt een grote rol bij het bepalen van het bedrag dat je kunt lenen. Over het algemeen geldt: hoe hoger je inkomen, hoe meer je kunt lenen. Lenders kijken naar je bruto-inkomen en houden rekening met eventuele andere financiële verplichtingen die je hebt.

Financiële situatie

Naast je inkomen wordt ook gekeken naar je financiële situatie, zoals eventuele schulden of leningen die je al hebt lopen. Lenders willen er zeker van zijn dat je in staat bent om de hypotheeklasten te dragen zonder in financiële problemen te komen.

Waarde van het huis

De waarde van het huis dat je wilt kopen, heeft ook invloed op het bedrag dat je kunt lenen. Lenders zullen een taxatie laten uitvoeren om de waarde van het huis vast te stellen en op basis daarvan bepalen hoeveel ze bereid zijn uit te lenen.

Eigen middelen

Het is ook belangrijk om eigen middelen in te brengen bij de aankoop van een huis. Hoe meer eigen geld je kunt inbrengen, hoe lager het bedrag is dat je moet lenen en hoe groter de kans is dat lenders bereid zijn om jou een hypotheek toe te kennen.

Al deze factoren spelen een rol bij het bepalen van hoeveel je kunt lenen voor een hypotheek. Het is verstandig om advies in te winnen bij een financieel adviseur om een goed beeld te krijgen van jouw financiële mogelijkheden en de verschillende hypotheekopties die er zijn.

8 Tips om te Weten Hoeveel Hypotheek je kunt Lenen in België

- Bereken je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

- Hou rekening met bijkomende kosten zoals notariskosten en registratierechten.

- Vraag verschillende banken om een leningsofferte en vergelijk de voorwaarden.

- Let op de looptijd en de rentevoet van de hypotheeklening.

- Zorg voor een goede verhouding tussen het geleende bedrag en de waarde van het huis.

- Overweeg om eigen inbreng te voorzien om gunstigere voorwaarden te bekomen.

- Informeer je over mogelijke premies of belastingvoordelen bij bepaalde leningen.

- Laat je goed informeren door een financieel adviseur voordat je een beslissing neemt.

Bereken je maximale hypotheekbedrag op basis van je inkomen en vaste lasten.

Een handige tip bij het bepalen van hoeveel je kunt lenen voor een hypotheek is om je maximale hypotheekbedrag te berekenen op basis van je inkomen en vaste lasten. Door een gedetailleerd overzicht te maken van je maandelijkse inkomsten en uitgaven, inclusief eventuele andere financiële verplichtingen, kun je een realistische inschatting maken van het bedrag dat je comfortabel kunt lenen. Het is verstandig om deze berekening zorgvuldig te maken en rekening te houden met eventuele toekomstige veranderingen in je financiële situatie om ervoor te zorgen dat je een hypotheek kiest die goed aansluit bij jouw financiële mogelijkheden.

Hou rekening met bijkomende kosten zoals notariskosten en registratierechten.

Bij het bepalen van hoeveel je kunt lenen voor een hypotheek, is het essentieel om rekening te houden met bijkomende kosten zoals notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk zijn en dienen te worden opgenomen in je totale budget voor de aankoop van een huis. Door vooraf rekening te houden met deze bijkomende kosten, voorkom je verrassingen en zorg je ervoor dat je een realistisch beeld hebt van wat je daadwerkelijk kunt lenen en besteden bij het kopen van een huis.

Vraag verschillende banken om een leningsofferte en vergelijk de voorwaarden.

Een waardevolle tip bij het bepalen van hoeveel je kunt lenen voor een hypotheek is om verschillende banken te benaderen voor een leningsofferte en de voorwaarden te vergelijken. Door offertes van verschillende geldverstrekkers op te vragen en deze zorgvuldig te analyseren, krijg je een goed inzicht in de mogelijke leningsvoorwaarden, rentetarieven en kosten die elke bank hanteert. Op die manier kun je een weloverwogen beslissing nemen en de hypotheekoptie kiezen die het beste aansluit bij jouw financiële situatie en behoeften. Het vergelijken van leningsoffertes kan je helpen om de meest gunstige deal te vinden en mogelijk geld te besparen op de lange termijn.

Let op de looptijd en de rentevoet van de hypotheeklening.

Bij het bepalen van hoeveel je kunt lenen voor een hypotheek, is het essentieel om aandacht te besteden aan zowel de looptijd als de rentevoet van de hypotheeklening. De looptijd van de lening bepaalt hoe lang je bezig zult zijn met het aflossen ervan en heeft invloed op de totale kosten die je zult betalen. Een langere looptijd kan leiden tot lagere maandelijkse lasten, maar uiteindelijk ook tot meer rentekosten. Daarnaast is de rentevoet van cruciaal belang, aangezien zelfs kleine verschillen in rentetarieven aanzienlijke gevolgen kunnen hebben voor de totale kosten van je lening. Het is daarom verstandig om zorgvuldig te overwegen welke combinatie van looptijd en rentevoet het beste past bij jouw financiële situatie en toekomstplannen.

Zorg voor een goede verhouding tussen het geleende bedrag en de waarde van het huis.

Het is van cruciaal belang om te zorgen voor een goede verhouding tussen het geleende bedrag en de waarde van het huis bij het aanvragen van een hypotheek. Lenders kijken naar deze verhouding, ook wel loan-to-value ratio genoemd, om het risico van de lening te beoordelen. Een lagere loan-to-value ratio geeft lenders meer vertrouwen en kan resulteren in gunstigere voorwaarden, zoals een lagere rente. Het is daarom verstandig om voldoende eigen middelen in te brengen en niet meer te lenen dan nodig is in verhouding tot de waarde van het huis.

Overweeg om eigen inbreng te voorzien om gunstigere voorwaarden te bekomen.

Overweeg om eigen inbreng te voorzien bij het aanvragen van een hypotheek, aangezien dit kan leiden tot gunstigere voorwaarden. Door eigen geld in te brengen, verlaag je het bedrag dat je moet lenen, wat lenders kan overtuigen om betere rentetarieven en leningsvoorwaarden aan te bieden. Het hebben van eigen middelen toont ook aan dat je financieel verantwoordelijk bent en kan bijdragen aan het versterken van je positie bij het verkrijgen van een hypotheek. Het is daarom zinvol om de mogelijkheden voor eigen inbreng te onderzoeken en te overwegen als onderdeel van je hypotheekplanning.

Informeer je over mogelijke premies of belastingvoordelen bij bepaalde leningen.

Het is verstandig om je te informeren over mogelijke premies of belastingvoordelen die van toepassing kunnen zijn bij bepaalde leningen. Sommige leningen kunnen in aanmerking komen voor speciale premies of fiscale voordelen, waardoor je uiteindelijk minder kosten hebt en financieel voordeel kunt behalen. Door op de hoogte te zijn van deze extra’s kun je een weloverwogen beslissing nemen over welke lening het meest geschikt is voor jouw situatie en financiële doelen.

Laat je goed informeren door een financieel adviseur voordat je een beslissing neemt.

Het is van cruciaal belang om je goed te laten informeren door een financieel adviseur voordat je een beslissing neemt over het afsluiten van een hypotheek. Een financieel adviseur kan je helpen om inzicht te krijgen in je financiële situatie, de verschillende hypotheekopties die beschikbaar zijn en welk bedrag je realistisch gezien kunt lenen. Door professioneel advies in te winnen, kun je weloverwogen beslissingen nemen die aansluiten bij jouw financiële doelen en mogelijkheden.