Hoeveel kan ik lenen voor een hypotheek?

Wat kan ik lenen voor een hypotheek?

Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel je kunt lenen voor een hypotheek. Het bedrag dat je kunt lenen, hangt af van verschillende factoren, waaronder je inkomen, eventuele schulden en de waarde van het huis dat je wilt kopen.

Banken en andere geldverstrekkers beoordelen je financiële situatie om te bepalen hoeveel ze bereid zijn uit te lenen voor een hypotheek. Een belangrijke factor hierbij is je inkomen. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen.

Daarnaast kijken geldverstrekkers naar eventuele schulden die je hebt, zoals leningen of kredietkaarten. Deze schulden verminderen het bedrag dat je kunt lenen voor een hypotheek, omdat ze invloed hebben op je beschikbare budget voor maandelijkse aflossingen.

De waarde van het huis dat je wilt kopen speelt ook een rol bij het bepalen van de maximale hypotheek die je kunt krijgen. Banken voeren vaak een taxatie uit om de waarde van het huis te bepalen en op basis daarvan wordt het leenbedrag vastgesteld.

Het is verstandig om verschillende geldverstrekkers te vergelijken en advies in te winnen bij een financieel adviseur voordat je een hypotheek afsluit. Zo kun je er zeker van zijn dat je de best mogelijke deal krijgt en niet meer leent dan wat verantwoord is op basis van jouw financiële situatie.

Kortom, wat je kunt lenen voor een hypotheek hangt af van diverse factoren zoals inkomen, schulden en de waarde van het huis. Door goed geïnformeerd te zijn en advies in te winnen bij professionals, kun je de juiste beslissing nemen bij het afsluiten van een hypotheek.

9 Voordelen van het Berekenen van je Hypotheeklening in België

- Je krijgt duidelijk inzicht in hoeveel je kunt lenen voor een hypotheek.

- Het helpt je bij het bepalen van je budget voor de aankoop van een huis.

- Banken beoordelen je financiële situatie om een passende lening aan te bieden.

- Een hoger inkomen kan resulteren in een hogere maximale hypotheek.

- Schulden hebben invloed op het bedrag dat je kunt lenen voor een hypotheek.

- De waarde van het huis dat je wilt kopen wordt meegenomen in de berekening.

- Het vergelijken van geldverstrekkers kan leiden tot betere leenvoorwaarden.

- Advies van een financieel adviseur kan helpen bij het maken van de juiste keuzes.

- Door goed geïnformeerd te zijn, kun je verantwoordelijk en passend lenen.

Zeven nadelen van het aangaan van een hypotheek in België

- Hoge maandelijkse aflossingen kunnen een zware last vormen voor je financiële situatie.

- Je loopt het risico om in de problemen te komen als je inkomen onverwacht daalt.

- Het totale bedrag dat je uiteindelijk terugbetaalt, inclusief rente, kan aanzienlijk hoger zijn dan het oorspronkelijke leenbedrag.

- Een hypotheek afsluiten brengt kosten met zich mee, zoals notaris- en registratiekosten.

- Je kunt beperkt worden in andere financiële beslissingen door de verplichting van een hoge hypotheekaflossing.

- Bij waardevermindering van je huis loop je het risico onder water te staan, waarbij de waarde van je huis lager is dan de hypotheekschuld.

- Het aflossen van een hypotheek kan vele jaren duren en beperkt je financiële flexibiliteit op lange termijn.

Je krijgt duidelijk inzicht in hoeveel je kunt lenen voor een hypotheek.

Een belangrijk voordeel van het onderzoeken van hoeveel je kunt lenen voor een hypotheek is dat je duidelijk inzicht krijgt in het maximale bedrag dat je kunt lenen. Door dit inzicht te hebben, kun je realistische verwachtingen stellen bij het zoeken naar een geschikt huis en weet je binnen welk budget je kunt zoeken. Dit helpt om teleurstellingen te voorkomen en maakt het proces van het kopen van een huis gestructureerder en doelgerichter.

Het helpt je bij het bepalen van je budget voor de aankoop van een huis.

Een van de voordelen van het weten wat je kunt lenen voor een hypotheek is dat het je helpt bij het bepalen van je budget voor de aankoop van een huis. Door te begrijpen hoeveel geld je kunt lenen, krijg je een duidelijk beeld van welke huizen binnen jouw financiële bereik liggen. Dit stelt je in staat om realistische verwachtingen te hebben en gericht te zoeken naar woningen die passen bij jouw budget en financiële mogelijkheden. Het kennen van je maximale leenbedrag helpt bij het maken van weloverwogen beslissingen en voorkomt dat je boven je financiële capaciteiten leent.

Banken beoordelen je financiële situatie om een passende lening aan te bieden.

Banken beoordelen je financiële situatie om een passende lening aan te bieden. Dit is een belangrijk voordeel, omdat het ervoor zorgt dat je niet meer leent dan wat je financieel kunt dragen. Door je inkomen, eventuele schulden en de waarde van het huis dat je wilt kopen te evalueren, kunnen banken een lening op maat aanbieden die aansluit bij jouw specifieke situatie. Op deze manier helpen ze je om verantwoordelijk te lenen en financiële problemen in de toekomst te voorkomen.

Een hoger inkomen kan resulteren in een hogere maximale hypotheek.

Een hoger inkomen kan resulteren in een hogere maximale hypotheek. Banken en geldverstrekkers kijken naar het inkomen van een potentiële kredietnemer om te bepalen hoeveel deze persoon kan lenen voor een hypotheek. Over het algemeen geldt dat hoe hoger het inkomen is, hoe meer iemand kan lenen. Een hoog inkomen geeft de geldverstrekker meer vertrouwen in de terugbetalingscapaciteit van de kredietnemer, waardoor deze in staat kan zijn om een groter bedrag te lenen voor de aankoop van een huis.

Schulden hebben invloed op het bedrag dat je kunt lenen voor een hypotheek.

Schulden hebben een significante invloed op het bedrag dat je kunt lenen voor een hypotheek. Geldverstrekkers kijken naar je totale schuldenlast, inclusief leningen en kredietkaartschulden, bij het beoordelen van je financiële situatie. Deze schulden verminderen het beschikbare budget dat je maandelijks kunt besteden aan hypotheekaflossingen, waardoor het leenbedrag dat je kunt krijgen kan worden beperkt. Het is daarom belangrijk om je schulden goed te beheren en waar mogelijk af te lossen voordat je een hypotheek aanvraagt, zodat je in aanmerking komt voor een hoger leenbedrag en gunstigere voorwaarden.

De waarde van het huis dat je wilt kopen wordt meegenomen in de berekening.

Bij het bepalen van hoeveel je kunt lenen voor een hypotheek, wordt de waarde van het huis dat je wilt kopen meegenomen in de berekening. Deze factor is essentieel omdat het de geldverstrekkers helpt om een nauwkeurig beeld te krijgen van de financiële verhoudingen en risico’s die gepaard gaan met de lening. Door de waarde van het huis mee te nemen, kunnen geldverstrekkers een passend leenbedrag vaststellen dat in lijn is met de marktwaarde en jouw financiële situatie, waardoor je een hypotheek kunt afsluiten die goed aansluit bij jouw mogelijkheden en behoeften.

Het vergelijken van geldverstrekkers kan leiden tot betere leenvoorwaarden.

Het vergelijken van geldverstrekkers kan leiden tot betere leenvoorwaarden. Door verschillende geldverstrekkers te onderzoeken en offertes te vergelijken, kunnen huizenkopers de beste deal vinden die past bij hun financiële situatie. Het kan resulteren in lagere rentetarieven, gunstigere aflossingsvoorwaarden en zelfs besparingen op de totale kosten van de hypotheek. Het loont dus zeker de moeite om de tijd te nemen voor een grondige vergelijking voordat een definitieve keuze wordt gemaakt bij het afsluiten van een hypotheek.

Advies van een financieel adviseur kan helpen bij het maken van de juiste keuzes.

Het advies van een financieel adviseur kan van onschatbare waarde zijn bij het maken van de juiste keuzes met betrekking tot het lenen voor een hypotheek. Een financieel adviseur kan je helpen om inzicht te krijgen in je financiële situatie, je mogelijkheden te verkennen en de beste hypotheekopties voor jouw specifieke behoeften te identificeren. Door hun expertise en ervaring kunnen financieel adviseurs je begeleiden bij elke stap van het proces, zodat je weloverwogen beslissingen kunt nemen die aansluiten bij jouw financiële doelen en situatie. Het raadplegen van een financieel adviseur kan dus helpen om onnodige risico’s te vermijden en ervoor te zorgen dat je een hypotheek afsluit die goed past bij jouw persoonlijke omstandigheden.

Door goed geïnformeerd te zijn, kun je verantwoordelijk en passend lenen.

Door goed geïnformeerd te zijn, kun je verantwoordelijk en passend lenen. Het is essentieel om een duidelijk inzicht te hebben in je financiële situatie en de verschillende factoren die van invloed zijn op het bedrag dat je kunt lenen voor een hypotheek. Met deze kennis kun je weloverwogen beslissingen nemen en ervoor zorgen dat de lening die je afsluit aansluit bij jouw financiële mogelijkheden en doelen. Verantwoord lenen betekent dat je de lasten van de hypotheek kunt dragen en niet in financiële problemen komt. Het loont dus zeker om goed geïnformeerd te zijn voordat je een hypotheek afsluit.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor je financiële situatie.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor je financiële situatie. Wanneer je een hypotheek afsluit met hoge maandelijkse aflossingen, kan dit ervoor zorgen dat een groot deel van je inkomen wordt besteed aan het terugbetalen van de lening. Dit kan leiden tot beperkingen in je budget voor andere essentiële uitgaven, zoals boodschappen, rekeningen en sparen voor noodgevallen. Het is belangrijk om realistisch te zijn over wat je kunt veroorloven en ervoor te zorgen dat de maandelijkse aflossingen in overeenstemming zijn met jouw financiële mogelijkheden om onnodige stress en financiële problemen te voorkomen.

Je loopt het risico om in de problemen te komen als je inkomen onverwacht daalt.

Een belangrijk nadeel van het lenen voor een hypotheek is het risico dat je loopt wanneer je inkomen onverwacht daalt. Als je afhankelijk bent van een stabiel inkomen om je maandelijkse hypotheeklasten te kunnen betalen en er zich plotseling veranderingen voordoen, zoals jobverlies of ziekte, kan dit leiden tot financiële problemen en zelfs tot betalingsachterstand op je hypotheek. Het is daarom essentieel om bij het lenen van een hypotheek rekening te houden met mogelijke risico’s en een financiële buffer op te bouwen voor onvoorziene omstandigheden.

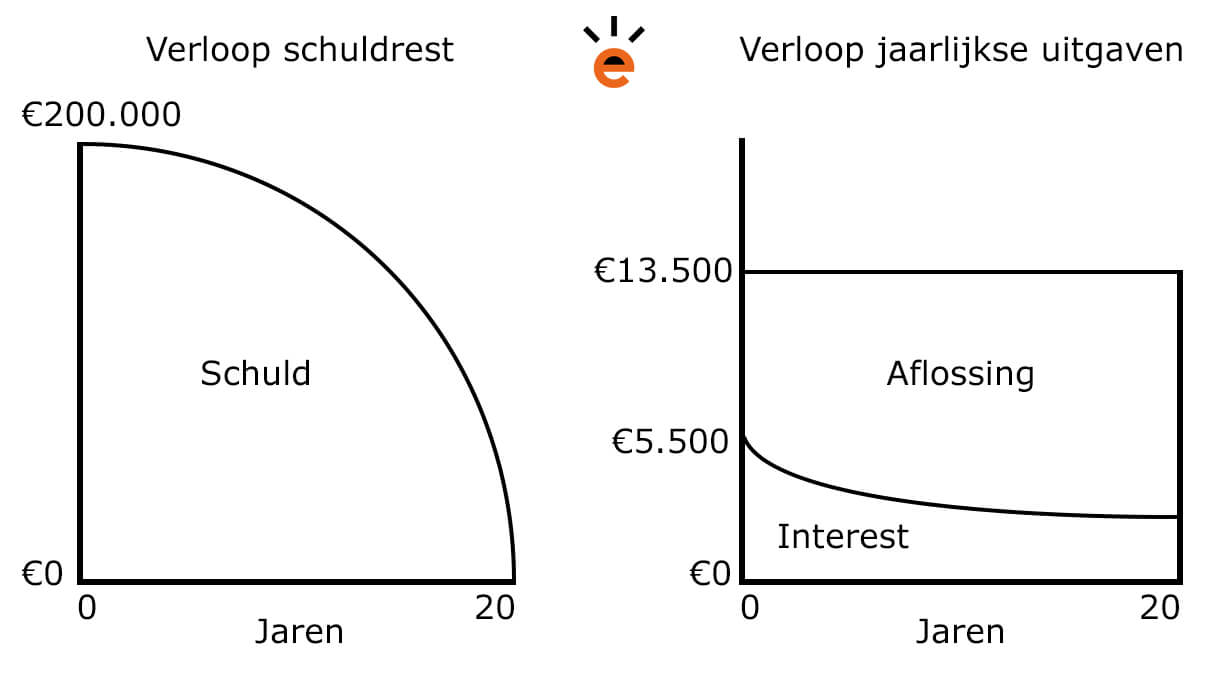

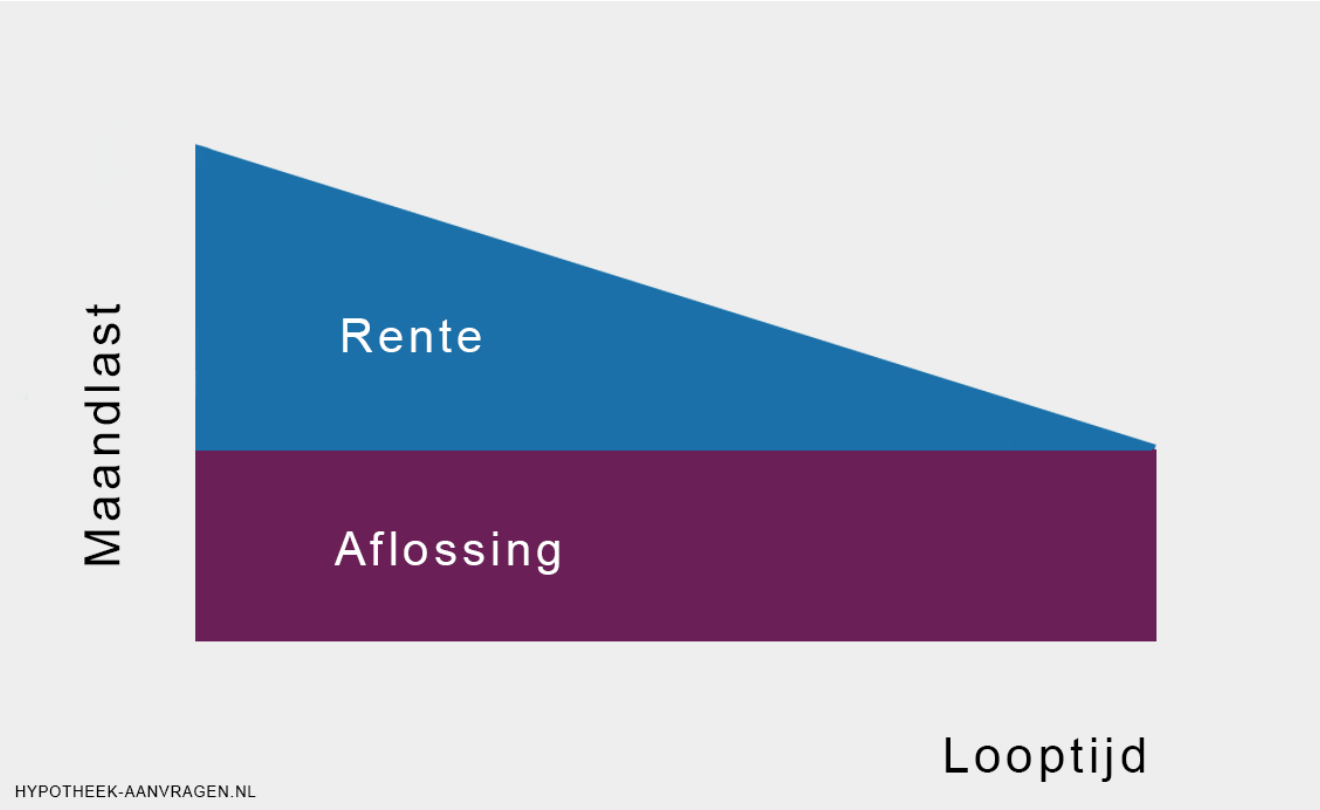

Het totale bedrag dat je uiteindelijk terugbetaalt, inclusief rente, kan aanzienlijk hoger zijn dan het oorspronkelijke leenbedrag.

Een belangrijk nadeel van het lenen voor een hypotheek is dat het totale bedrag dat je uiteindelijk terugbetaalt, inclusief rente, aanzienlijk hoger kan zijn dan het oorspronkelijke leenbedrag. Dit komt doordat je gedurende de looptijd van de hypotheek rente betaalt over het openstaande bedrag, wat kan oplopen tot een aanzienlijk bedrag. Het is daarom essentieel om goed na te denken over de financiële verplichtingen die gepaard gaan met het lenen voor een hypotheek en om te zorgen dat je deze op lange termijn kunt dragen.

Een hypotheek afsluiten brengt kosten met zich mee, zoals notaris- en registratiekosten.

Het afsluiten van een hypotheek brengt kosten met zich mee, zoals notaris- en registratiekosten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen in overweging te worden genomen bij het bepalen van het totale bedrag dat je wilt lenen voor een hypotheek. Het is belangrijk om deze extra kosten in je budget op te nemen, zodat je niet voor onverwachte verrassingen komt te staan bij het afsluiten van een hypotheek.

Je kunt beperkt worden in andere financiële beslissingen door de verplichting van een hoge hypotheekaflossing.

Een belangrijk nadeel van het lenen voor een hypotheek is dat de verplichting om een hoge hypotheekaflossing te doen, je kan beperken in andere financiële beslissingen. Het maandelijkse bedrag dat je moet aflossen op je hypotheek kan een aanzienlijk deel van je inkomen in beslag nemen, waardoor er minder ruimte overblijft voor andere financiële doelen zoals sparen voor noodgevallen, investeren of het aflossen van andere schulden. Deze beperking kan invloed hebben op je financiële flexibiliteit en kan het moeilijker maken om financiële doelen op lange termijn te bereiken. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met deze mogelijke impact op je algehele financiële situatie.

Bij waardevermindering van je huis loop je het risico onder water te staan, waarbij de waarde van je huis lager is dan de hypotheekschuld.

Bij het overwegen van het lenen voor een hypotheek is het belangrijk om rekening te houden met het risico van waardevermindering van je huis. Als de waarde van je huis daalt, loop je het risico ‘onder water’ te staan, wat betekent dat de waarde van je huis lager is dan de hypotheekschuld die je nog moet aflossen. In zo’n situatie kan het lastig zijn om je huis te verkopen of te herfinancieren, waardoor je met financiële uitdagingen kunt worden geconfronteerd. Het is daarom verstandig om zorgvuldig na te denken over de risico’s en mogelijke gevolgen voordat je een hypotheek afsluit.

Het aflossen van een hypotheek kan vele jaren duren en beperkt je financiële flexibiliteit op lange termijn.

Het aflossen van een hypotheek kan vele jaren in beslag nemen en kan je financiële flexibiliteit op lange termijn beperken. Door maandelijks een vast bedrag aan hypotheekaflossingen te betalen, ben je gebonden aan deze financiële verplichting gedurende een lange periode. Dit kan invloed hebben op je vermogen om andere financiële doelen te bereiken of onverwachte uitgaven op te vangen. Het is belangrijk om bij het afsluiten van een hypotheek rekening te houden met deze langdurige verplichting en ervoor te zorgen dat je financiële planning hierop is afgestemd.