Wat kost een lening?

Een lening aangaan is voor veel mensen een belangrijke financiële beslissing. Of het nu gaat om het kopen van een huis, het financieren van een auto of het consolideren van schulden, het is essentieel om te begrijpen wat de totale kosten van een lening zijn.

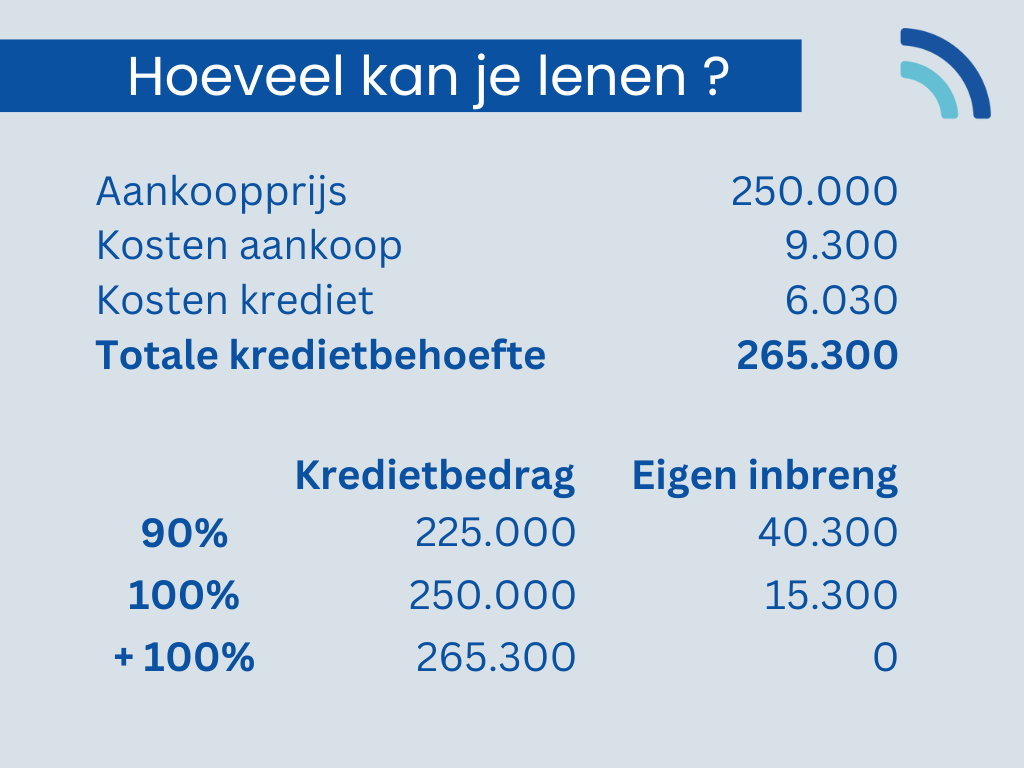

De totale kosten van een lening bestaan uit meer dan alleen het geleende bedrag. Het is belangrijk om rekening te houden met verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen.

De rentevoet is een van de belangrijkste factoren die de totale kosten van een lening bepalen. Hoe hoger de rentevoet, hoe meer u uiteindelijk zult betalen voor uw lening. Het is daarom verstandig om verschillende kredietverstrekkers te vergelijken en te kiezen voor de laagst mogelijke rentevoet.

Daarnaast speelt de looptijd van de lening ook een rol bij het bepalen van de totale kosten. Over het algemeen geldt: hoe langer de looptijd, hoe lager uw maandelijkse aflossingen zullen zijn, maar hoe hoger de totale kosten zullen uitkomen door de opgebouwde rente over een langere periode.

Bij het afsluiten van een lening kunnen er ook bijkomende kosten zijn, zoals administratiekosten of kosten voor verplichte verzekeringen. Deze kosten kunnen variëren tussen verschillende kredietverstrekkers en moeten ook in overweging worden genomen bij het berekenen van de totale kosten.

Kortom, bij het overwegen van het aangaan van een lening is het cruciaal om niet alleen naar het geleende bedrag te kijken, maar ook naar alle andere factoren die samen bepalen wat u uiteindelijk zult betalen. Door goed geïnformeerd te zijn en verschillende opties te vergelijken, kunt u ervoor zorgen dat u de meest voordelige lening kiest die past bij uw financiële situatie.

9 Voordelen van het Begrijpen van de Kosten van een Lening in België

- Het helpt u de totale kosten van een lening te begrijpen.

- U leert hoe de rentevoet de totale kosten beïnvloedt.

- Inzicht in de looptijd helpt bij het nemen van een weloverwogen beslissing.

- Het vergelijken van kredietverstrekkers kan u helpen de beste rentevoet te vinden.

- Het overwegen van bijkomende kosten voorkomt verrassingen achteraf.

- Een kortere looptijd kan uiteindelijk goedkoper uitkomen, ondanks hogere maandelijkse aflossingen.

- Door verschillende opties te vergelijken, kunt u geld besparen op uw lening.

- Goed geïnformeerd zijn verhoogt uw financiële bewustzijn en besluitvaardigheid.

- Een voordelige lening kiezen die past bij uw situatie kan uw financiële lasten verlichten.

Zeven nadelen van de kosten van een lening in België

- Hogere rentevoeten kunnen leiden tot aanzienlijk hogere totale kosten van de lening.

- Langere looptijden resulteren in meer rente die moet worden betaald, wat de totale kosten verhoogt.

- Bijkomende kosten zoals administratiekosten en verplichte verzekeringen kunnen onverwachte extra uitgaven met zich meebrengen.

- Onvoldoende begrip van de voorwaarden en kosten van een lening kan leiden tot financiële verrassingen.

- Het niet tijdig kunnen voldoen aan aflossingen kan resulteren in boetes en extra kosten.

- Een te hoge lening aangaan kan leiden tot overmatige schuldenlast en financiële stress op lange termijn.

- Wisselende rentevoeten bij variabele leningen kunnen onzekerheid veroorzaken over toekomstige aflossingen.

Het helpt u de totale kosten van een lening te begrijpen.

Het begrijpen van de totale kosten van een lening is een essentieel voordeel. Door inzicht te krijgen in alle aspecten die de totale kosten bepalen, zoals de rentevoet, de looptijd en eventuele bijkomende kosten, kunt u een weloverwogen beslissing nemen bij het aangaan van een lening. Dit helpt u om realistische verwachtingen te hebben over wat u uiteindelijk zult betalen en stelt u in staat om financiële planning te doen op basis van deze informatie.

U leert hoe de rentevoet de totale kosten beïnvloedt.

Een belangrijk voordeel van het begrijpen van wat een lening kost, is dat u leert hoe de rentevoet de totale kosten beïnvloedt. Door inzicht te hebben in hoe de rentevoet werkt en hoe deze van invloed is op uw maandelijkse aflossingen en de uiteindelijke totale terugbetaling, kunt u beter geïnformeerde financiële beslissingen nemen. Het stelt u in staat om te anticiperen op mogelijke veranderingen in de rentevoet en om te bepalen welke leningsoptie het meest kosteneffectief is op lange termijn.

Inzicht in de looptijd helpt bij het nemen van een weloverwogen beslissing.

Het hebben van inzicht in de looptijd van een lening is essentieel bij het nemen van een weloverwogen beslissing. Door de looptijd te begrijpen, kunt u anticiperen op hoe lang u bezig zult zijn met het aflossen van de lening en wat dit betekent voor uw financiële situatie op lange termijn. Het stelt u in staat om realistische plannen te maken en te bepalen of de maandelijkse aflossingen binnen uw budget passen. Het bewust zijn van de looptijd helpt om verrassingen te voorkomen en zorgt ervoor dat u een lening kiest die goed aansluit bij uw financiële behoeften en doelen.

Het vergelijken van kredietverstrekkers kan u helpen de beste rentevoet te vinden.

Het vergelijken van kredietverstrekkers kan u helpen de beste rentevoet te vinden. Door verschillende aanbieders te onderzoeken en hun rentetarieven te vergelijken, kunt u een weloverwogen beslissing nemen en kiezen voor een lening met de meest gunstige voorwaarden. Dit kan resulteren in aanzienlijke besparingen op de totale kosten van de lening en u helpen om financieel verstandige keuzes te maken bij het aangaan van een lening.

Het overwegen van bijkomende kosten voorkomt verrassingen achteraf.

Het overwegen van bijkomende kosten bij het afsluiten van een lening is een belangrijk voordeel, omdat dit verrassingen achteraf kan voorkomen. Door vooraf alle mogelijke extra kosten, zoals administratiekosten en verplichte verzekeringen, in kaart te brengen en mee te nemen in de berekening van de totale leningskosten, kunnen leners zich beter voorbereiden en realistische verwachtingen hebben over wat de lening daadwerkelijk zal kosten. Dit transparante benadering helpt om onaangename verrassingen en financiële stress in de toekomst te vermijden.

Een kortere looptijd kan uiteindelijk goedkoper uitkomen, ondanks hogere maandelijkse aflossingen.

Een kortere looptijd kan uiteindelijk goedkoper uitkomen, ondanks hogere maandelijkse aflossingen. Door te kiezen voor een lening met een kortere looptijd kunt u de totale kosten van de lening verminderen doordat u minder rente betaalt over een kortere periode. Hoewel de maandelijkse aflossingen bij een kortere looptijd hoger kunnen zijn, resulteert dit vaak in een besparing op de totale kosten van de lening op lange termijn. Het is daarom belangrijk om de balans te vinden tussen hogere maandelijkse aflossingen en lagere totale kosten bij het kiezen van de juiste leningstructuur die past bij uw financiële situatie.

Door verschillende opties te vergelijken, kunt u geld besparen op uw lening.

Door verschillende opties te vergelijken, kunt u geld besparen op uw lening. Het vergelijken van rentevoeten, looptijden en bijkomende kosten bij verschillende kredietverstrekkers stelt u in staat om de meest voordelige lening te kiezen die past bij uw financiële behoeften. Door zorgvuldig onderzoek te doen en de beste optie te selecteren, kunt u geld besparen op de totale kosten van uw lening en ervoor zorgen dat u niet meer betaalt dan nodig is voor het geleende bedrag. Het loont dus zeker de moeite om verschillende leningsopties te vergelijken voordat u een definitieve beslissing neemt.

Goed geïnformeerd zijn verhoogt uw financiële bewustzijn en besluitvaardigheid.

Goed geïnformeerd zijn over wat een lening kost, verhoogt uw financiële bewustzijn en besluitvaardigheid. Door inzicht te hebben in alle aspecten van de kosten van een lening, zoals de rentevoet, looptijd en bijkomende kosten, kunt u weloverwogen beslissingen nemen die aansluiten bij uw financiële doelen en mogelijkheden. Dit bewustzijn stelt u in staat om beter te plannen, risico’s te beoordelen en de juiste keuzes te maken bij het aangaan van een lening, wat op lange termijn kan leiden tot meer financiële stabiliteit en weloverwogen financiële beslissingen.

Een voordelige lening kiezen die past bij uw situatie kan uw financiële lasten verlichten.

Het kiezen van een voordelige lening die aansluit bij uw specifieke situatie kan aanzienlijk helpen om uw financiële lasten te verlichten. Door zorgvuldig te selecteren en te kiezen voor een lening met gunstige voorwaarden en een lage rentevoet, kunt u ervoor zorgen dat u niet meer betaalt dan nodig is. Dit kan op lange termijn resulteren in lagere maandelijkse aflossingen en minder stress over uw financiële verplichtingen, waardoor u meer ruimte heeft om te sparen of andere belangrijke uitgaven te doen. Het maken van een weloverwogen keuze bij het afsluiten van een lening kan dus aanzienlijke voordelen opleveren voor uw algehele financiële welzijn.

Hogere rentevoeten kunnen leiden tot aanzienlijk hogere totale kosten van de lening.

Hogere rentevoeten kunnen leiden tot aanzienlijk hogere totale kosten van de lening. Wanneer de rentevoet op een lening hoog is, betekent dit dat u meer rente zult moeten betalen over het geleende bedrag gedurende de looptijd van de lening. Dit kan resulteren in a aanzienlijke toename van de totale terug te betalen bedrag, waardoor het belangrijk is om goed op te letten en te streven naar een zo laag mogelijke rentevoet bij het afsluiten van een lening.

Langere looptijden resulteren in meer rente die moet worden betaald, wat de totale kosten verhoogt.

Een belangrijk nadeel van het aangaan van een lening met een langere looptijd is dat dit kan resulteren in het betalen van meer rente over de hele periode. Hoewel langere looptijden kunnen leiden tot lagere maandelijkse aflossingen, betekent dit ook dat u uiteindelijk meer rente zult betalen. Deze opgebouwde rentekosten kunnen aanzienlijk bijdragen aan de totale kosten van de lening, waardoor het belangrijk is om zorgvuldig te overwegen hoe de looptijd van een lening van invloed kan zijn op uw financiële situatie op lange termijn.

Bijkomende kosten zoals administratiekosten en verplichte verzekeringen kunnen onverwachte extra uitgaven met zich meebrengen.

Bijkomende kosten zoals administratiekosten en verplichte verzekeringen kunnen onverwachte extra uitgaven met zich meebrengen. Het is belangrijk voor leners om zich bewust te zijn van deze extra kosten, aangezien ze de totale kosten van de lening aanzienlijk kunnen verhogen. Soms worden deze bijkomende kosten niet expliciet vermeld bij het afsluiten van een lening, waardoor leners voor verrassingen komen te staan zodra ze geconfronteerd worden met onverwachte uitgaven. Het is daarom raadzaam om alle mogelijke bijkomende kosten grondig te onderzoeken en mee te nemen in de berekening van de totale kostprijs van de lening.

Onvoldoende begrip van de voorwaarden en kosten van een lening kan leiden tot financiële verrassingen.

Onvoldoende begrip van de voorwaarden en kosten van een lening kan leiden tot financiële verrassingen. Het is essentieel voor leners om volledig op de hoogte te zijn van alle aspecten van hun lening, inclusief de rentevoet, looptijd, bijkomende kosten en eventuele boetes voor te late betalingen. Als leners niet goed geïnformeerd zijn over deze zaken, kunnen ze geconfronteerd worden met onverwachte financiële lasten en moeilijkheden bij het aflossen van de lening. Het is daarom van groot belang om alle voorwaarden en kosten zorgvuldig te bestuderen en indien nodig advies in te winnen voordat men een lening aangaat.

Het niet tijdig kunnen voldoen aan aflossingen kan resulteren in boetes en extra kosten.

Het niet tijdig kunnen voldoen aan aflossingen van een lening kan ernstige gevolgen hebben, waaronder boetes en extra kosten. Wanneer betalingsverplichtingen niet op tijd worden nagekomen, kunnen kredietverstrekkers boetes opleggen die de totale kosten van de lening aanzienlijk verhogen. Daarnaast kunnen er extra kosten in rekening worden gebracht, zoals vertragingsrente of administratieve vergoedingen, wat de financiële last nog verder verzwaart voor degene die de lening heeft afgesloten. Het is daarom van essentieel belang om altijd zorgvuldig te plannen en ervoor te zorgen dat aflossingen tijdig en volgens afspraak worden voldaan om deze negatieve gevolgen te voorkomen.

Een te hoge lening aangaan kan leiden tot overmatige schuldenlast en financiële stress op lange termijn.

Het aangaan van een te hoge lening kan leiden tot overmatige schuldenlast en financiële stress op lange termijn. Wanneer men meer leent dan men redelijkerwijs kan terugbetalen, kunnen de maandelijkse aflossingen een zware last worden en kunnen er problemen ontstaan bij het voldoen aan andere financiële verplichtingen. Dit kan resulteren in langdurige financiële stress en zelfs tot het ontstaan van schuldenproblemen die moeilijk op te lossen zijn. Het is daarom essentieel om verantwoordelijk te lenen en realistisch te blijven over wat men financieel aankan om onnodige problemen in de toekomst te voorkomen.

Wisselende rentevoeten bij variabele leningen kunnen onzekerheid veroorzaken over toekomstige aflossingen.

Een belangrijk nadeel van leningen met variabele rentevoeten is dat de wisselende rentevoeten onzekerheid kunnen veroorzaken over toekomstige aflossingen. Aangezien de rentevoet periodiek kan veranderen, kunnen leningnemers geconfronteerd worden met fluctuerende maandelijkse aflossingen, wat het plannen van budgetten en financiële zekerheid bemoeilijkt. Deze onzekerheid kan stress veroorzaken en het moeilijk maken om de langetermijnimpact van de lening te voorspellen, waardoor leners mogelijk in financiële problemen kunnen komen als de rentevoeten aanzienlijk stijgen.