Alles wat u moet weten over de aflossingstabel van uw hypothecaire lening

Aflossingstabel hypothecaire lening: Wat u moet weten

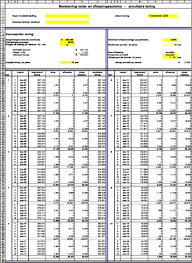

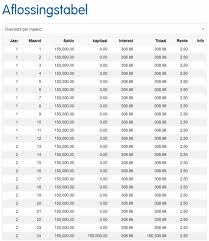

Een aflossingstabel voor een hypothecaire lening is een essentieel document dat inzicht geeft in hoe uw lening wordt afgelost over de looptijd ervan. Het bevat gedetailleerde informatie over elke maandelijkse betaling die u moet doen, inclusief het bedrag dat naar de aflossing van de lening gaat en het bedrag dat als rente wordt betaald.

Door een aflossingstabel te raadplegen, krijgt u een duidelijk beeld van hoe uw lening zich ontwikkelt en hoeveel u elke maand moet betalen. Het stelt u in staat om te plannen en budgetteren op basis van deze informatie.

Wat staat er in een typische aflossingstabel?

Een standaard aflossingstabel voor een hypothecaire lening bevat de volgende informatie:

- Maandelijkse aflossingsbedrag

- Rentebedrag dat elke maand verschuldigd is

- Totaalbedrag dat elke maand moet worden betaald

- Restsaldo van de lening na elke betaling

Hoe kunt u een aflossingstabel gebruiken?

Door regelmatig naar uw aflossingstabel te kijken, kunt u anticiperen op toekomstige betalingen en eventuele wijzigingen in uw financiële situatie plannen. U kunt ook zien hoeveel rente u over de hele looptijd van de lening zult betalen en welk effect extra aflossingen kunnen hebben op het totale bedrag dat u verschuldigd bent.

Kortom, het raadplegen van uw aflossingstabel is een belangrijke stap om financieel bewust te blijven en grip te houden op uw hypothecaire lening.

5 Essentiële Tips voor het Begrijpen en Beheren van je Aflossingstabel bij een Hypothecaire Lening

- Zorg ervoor dat je de aflossingstabel van je hypothecaire lening goed begrijpt.

- Controleer regelmatig of alle betalingen correct worden verwerkt volgens de aflossingstabel.

- Bij extra aflossingen, vraag altijd na hoe dit van invloed is op de rest van de aflossingstabel.

- Houd rekening met eventuele kosten of boetes die kunnen voortvloeien uit wijzigingen in de aflossingstabel.

- Bewaar een kopie van de aflossingstabel en correspondeer hierover indien nodig met je hypotheekverstrekker.

Zorg ervoor dat je de aflossingstabel van je hypothecaire lening goed begrijpt.

Het is van essentieel belang om de aflossingstabel van je hypothecaire lening goed te begrijpen. Door de informatie in de aflossingstabel te begrijpen, krijg je inzicht in hoe je lening wordt afgelost en welke bedragen maandelijks worden betaald aan aflossing en rente. Dit begrip stelt je in staat om beter te plannen, budgetteren en eventuele financiële veranderingen vooraf te anticiperen. Het kennen van de details van je aflossingstabel helpt je om controle te houden over je financiële situatie en om weloverwogen beslissingen te nemen met betrekking tot je hypothecaire lening.

Controleer regelmatig of alle betalingen correct worden verwerkt volgens de aflossingstabel.

Het is van groot belang om regelmatig te controleren of alle betalingen correct worden verwerkt volgens de aflossingstabel van uw hypothecaire lening. Door deze controle uit te voeren, kunt u ervoor zorgen dat uw financiële verplichtingen nauwkeurig worden nagekomen en eventuele fouten of afwijkingen tijdig opsporen. Op die manier behoudt u een duidelijk overzicht van uw lening en kunt u potentiële problemen voorkomen voordat ze groter worden. Het bijhouden van uw betalingen in lijn met de aflossingstabel helpt u om financieel gezond te blijven en uw lening succesvol af te lossen binnen de gestelde termijnen.

Bij extra aflossingen, vraag altijd na hoe dit van invloed is op de rest van de aflossingstabel.

Bij extra aflossingen op uw hypothecaire lening is het altijd verstandig om na te vragen hoe dit van invloed is op de rest van de aflossingstabel. Door te begrijpen hoe extra betalingen de resterende looptijd en het totaalbedrag van uw lening kunnen beïnvloeden, kunt u weloverwogen beslissingen nemen over het aflossen van uw lening en mogelijk geld besparen op rentekosten. Het is belangrijk om transparantie te hebben over hoe extra aflossingen zich vertalen in uw aflossingstabel om zo goed geïnformeerde financiële keuzes te maken.

Houd rekening met eventuele kosten of boetes die kunnen voortvloeien uit wijzigingen in de aflossingstabel.

Bij het raadplegen van de aflossingstabel van uw hypothecaire lening is het belangrijk om rekening te houden met eventuele kosten of boetes die kunnen voortvloeien uit wijzigingen in de tabel. Het kan zijn dat er extra kosten in rekening worden gebracht als u besluit om uw aflossingsschema aan te passen, bijvoorbeeld door extra aflossingen te doen of de looptijd van de lening te verkorten. Door vooraf goed geïnformeerd te zijn over deze mogelijke kosten, kunt u een weloverwogen beslissing nemen en onaangename verrassingen voorkomen. Het is verstandig om advies in te winnen bij uw geldverstrekker of financieel adviseur voordat u wijzigingen aanbrengt in uw aflossingstabel.

Bewaar een kopie van de aflossingstabel en correspondeer hierover indien nodig met je hypotheekverstrekker.

Het is van groot belang om een kopie van de aflossingstabel van je hypothecaire lening te bewaren en hierover te corresponderen met je hypotheekverstrekker indien nodig. Door deze documentatie bij de hand te hebben, kun je eventuele vragen of onduidelijkheden over je maandelijkse betalingen snel en effectief aanpakken. Het helpt ook om transparantie te behouden in de communicatie met je hypotheekverstrekker en zorgt ervoor dat beide partijen op dezelfde pagina blijven wat betreft de aflossing van de lening.