Tips voor verstandige aflossing van uw lening: financiële stabiliteit op lange termijn

Aflossing van lening: Een gids voor verstandig lenen

Als u een lening afsluit, is het belangrijk om niet alleen te denken aan het geld dat u ontvangt, maar ook aan hoe u die lening gaat terugbetalen. Het aflossen van een lening is een cruciaal onderdeel van uw financiële planning en kan grote gevolgen hebben voor uw financiële stabiliteit op lange termijn.

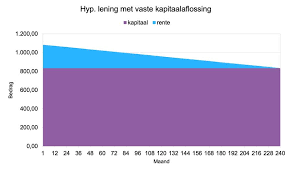

Er zijn verschillende manieren om een lening af te lossen, afhankelijk van het type lening dat u heeft afgesloten. Bijvoorbeeld, bij een annuïtaire lening betaalt u elke maand een vast bedrag dat bestaat uit zowel rente als aflossing. Met elke betaling vermindert het openstaande saldo van de lening.

Als u extra geld heeft, kunt u overwegen om dit te gebruiken om extra aflossingen te doen op uw lening. Door extra af te lossen, kunt u de totale kosten van de lening verminderen en sneller schuldenvrij worden.

Het is ook belangrijk om op tijd uw maandelijkse aflossingen te doen om extra kosten zoals boetes en renteverhogingen te voorkomen. Het niet kunnen voldoen aan de aflossingsverplichtingen kan leiden tot financiële problemen en zelfs tot schulden.

Neem altijd de tijd om de voorwaarden van uw lening te begrijpen en maak een realistische aflossingsplanning die past bij uw financiële situatie. Overweeg ook om advies in te winnen bij een financieel adviseur als u twijfelt over hoe u het beste kunt omgaan met het terugbetalen van uw lening.

Kortom, het verstandig aflossen van een lening is essentieel voor het behoud van uw financiële gezondheid op lange termijn. Door bewust te zijn van uw verplichtingen en actief bezig te zijn met het terugbetalen van uw lening, kunt u grip houden op uw financiën en werken aan een solide financiële toekomst.

Vijf Tips voor het Effectief Beheren van Je Leningsaflossingen

- Zorg ervoor dat je maandelijkse aflossingen betaalbaar zijn en passen binnen je budget.

- Overweeg om extra af te lossen wanneer je financiële situatie het toelaat, dit kan de totale kosten van de lening verlagen.

- Vraag na of er boetes of extra kosten verbonden zijn aan vervroegde aflossingen, zodat je niet voor verrassingen komt te staan.

- Houd rekening met eventuele rentewijzigingen en hoe dit van invloed kan zijn op je maandelijkse aflossingen.

- Blijf regelmatig communiceren met de kredietverstrekker en bespreek eventuele problemen tijdig om financiële moeilijkheden te voorkomen.

Zorg ervoor dat je maandelijkse aflossingen betaalbaar zijn en passen binnen je budget.

Zorg ervoor dat je maandelijkse aflossingen betaalbaar zijn en passen binnen je budget. Het is essentieel om realistisch te zijn bij het plannen van je aflossingen, zodat je niet in financiële moeilijkheden komt. Door ervoor te zorgen dat je maandelijkse aflossingen haalbaar zijn, kun je de lening op een consistente manier terugbetalen en onnodige stress vermijden. Het is verstandig om een budget op te stellen en rekening te houden met je inkomsten en uitgaven, zodat je een duidelijk beeld krijgt van wat je kunt veroorloven. Op die manier kun je financiële problemen voorkomen en werken aan een gezonde financiële toekomst.

Overweeg om extra af te lossen wanneer je financiële situatie het toelaat, dit kan de totale kosten van de lening verlagen.

Het is verstandig om, wanneer je financiële situatie het toelaat, te overwegen om extra af te lossen op je lening. Door extra aflossingen te doen, kun je niet alleen sneller schuldenvrij worden, maar ook de totale kosten van de lening verlagen. Het investeren van extra geld in het aflossen van je lening kan op lange termijn aanzienlijke besparingen opleveren en je helpen om financieel gezonder te worden.

Vraag na of er boetes of extra kosten verbonden zijn aan vervroegde aflossingen, zodat je niet voor verrassingen komt te staan.

Het is verstandig om na te vragen of er boetes of extra kosten verbonden zijn aan vervroegde aflossingen van je lening. Op die manier voorkom je verrassingen en kun je een weloverwogen beslissing nemen over het al dan niet eerder aflossen van je lening. Het kennen van de mogelijke consequenties van vervroegde aflossingen kan helpen bij het plannen van je financiën en het minimaliseren van onverwachte kosten op lange termijn.

Houd rekening met eventuele rentewijzigingen en hoe dit van invloed kan zijn op je maandelijkse aflossingen.

Het is belangrijk om bij het aflossen van een lening rekening te houden met eventuele rentewijzigingen en de impact die dit kan hebben op je maandelijkse aflossingen. Als de rente stijgt, kan dit leiden tot hogere maandelijkse kosten voor het terugbetalen van je lening. Het is verstandig om vooraf te berekenen hoe deze rentewijzigingen jouw financiële situatie kunnen beïnvloeden en indien mogelijk maatregelen te nemen om je hierop voor te bereiden, zoals het opzij zetten van extra geld voor het geval de rente stijgt. Het proactief beheren van deze risico’s kan helpen om financiële verrassingen te voorkomen en je lening succesvol af te lossen.

Blijf regelmatig communiceren met de kredietverstrekker en bespreek eventuele problemen tijdig om financiële moeilijkheden te voorkomen.

Het is van groot belang om regelmatig in contact te blijven met de kredietverstrekker en openlijk eventuele problemen te bespreken om financiële moeilijkheden te voorkomen. Door een open communicatiekanaal te behouden, kunt u samen met de kredietverstrekker mogelijke oplossingen verkennen en passende afspraken maken die uw aflossingsproces soepeler kunnen laten verlopen.