Alles wat u moet weten over het lenen van 150.000 euro

150.000 euro lenen: Wat u moet weten

Als u overweegt om 150.000 euro te lenen, is het belangrijk om goed geïnformeerd te zijn over uw opties en de mogelijke gevolgen van deze beslissing. Of u nu geld nodig heeft voor een grote aankoop, het consolideren van schulden of een andere financiële behoefte, hier zijn enkele belangrijke punten om te overwegen:

Soort lening

Er zijn verschillende soorten leningen beschikbaar, zoals persoonlijke leningen, hypothecaire leningen of zakelijke leningen. Het is essentieel om het juiste type lening te kiezen dat past bij uw specifieke behoeften en financiële situatie.

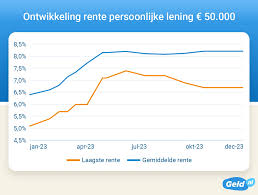

Rentetarieven

De rentetarieven kunnen sterk variëren tussen verschillende kredietverstrekkers en typen leningen. Zorg ervoor dat u de rente vergelijkt en begrijpt hoe dit van invloed is op de totale kosten van de lening.

Terugbetalingsvoorwaarden

Begrijp de terugbetalingsvoorwaarden van de lening, inclusief de looptijd, maandelijkse aflossingen en eventuele boetes voor vervroegde aflossing. Zorg ervoor dat u zich comfortabel voelt met deze voorwaarden voordat u zich verbindt tot het lenen van 150.000 euro.

Kredietwaardigheid

Uw kredietgeschiedenis en kredietscore zullen van invloed zijn op uw vermogen om een lening van 150.000 euro te krijgen en tegen welke rentevoet. Zorg ervoor dat uw financiële situatie gezond is voordat u een dergelijk groot bedrag leent.

Kortom, het lenen van 150.000 euro is een grote financiële beslissing die zorgvuldige overweging vereist. Door goed geïnformeerd te zijn over uw opties en verantwoordelijk te handelen, kunt u ervoor zorgen dat het geleende geld op een verstandige manier wordt gebruikt en dat u niet in financiële problemen komt.

Voordelen van het Lenen van 150.000 Euro in België

- Met een lening van 150.000 euro kunt u grote aankopen financieren, zoals een huis of een auto.

- Het kan helpen om bestaande schulden te consolideren en uw financiën beter te beheren.

- Een lening van 150.000 euro kan gebruikt worden voor investeringen in uw bedrijf om groei te stimuleren.

- Het stelt u in staat om onverwachte kosten op te vangen zonder uw spaargeld aan te spreken.

- Door het geleende bedrag verstandig te investeren, kunt u mogelijk rendement behalen dat de kosten van de lening overtreft.

Vier nadelen van het lenen van 150.000 euro

- Hoge totale terugbetalingskosten door rente op een groot bedrag

- Mogelijkheid van financiële stress en druk door de omvang van de lening

- Beperking van uw financiële flexibiliteit door maandelijkse aflossingen

- Risico op langdurige schuld en afhankelijkheid van leningverstrekkers

Met een lening van 150.000 euro kunt u grote aankopen financieren, zoals een huis of een auto.

Met een lening van 150.000 euro kunt u grote aankopen financieren, zoals een huis of een auto. Dit stelt u in staat om uw dromen te verwezenlijken en belangrijke investeringen te doen die anders misschien buiten uw bereik zouden liggen. Door gebruik te maken van een lening van dit bedrag kunt u direct toegang krijgen tot de benodigde financiële middelen en genieten van de voordelen die deze grote aankopen met zich meebrengen.

Het kan helpen om bestaande schulden te consolideren en uw financiën beter te beheren.

Het lenen van 150.000 euro kan helpen om bestaande schulden te consolideren en uw financiën beter te beheren. Door meerdere leningen samen te voegen tot één grotere lening, kunt u een overzichtelijker financieel plaatje creëren en mogelijk lagere rentetarieven bekomen. Dit kan leiden tot een vereenvoudigd aflossingsschema en meer controle over uw financiële situatie, waardoor u effectiever kunt werken aan het terugbetalen van uw schulden en het verbeteren van uw algehele financiële gezondheid.

Een lening van 150.000 euro kan gebruikt worden voor investeringen in uw bedrijf om groei te stimuleren.

Een lening van 150.000 euro kan gebruikt worden voor investeringen in uw bedrijf om groei te stimuleren. Door dit bedrag te lenen, kunt u bijvoorbeeld nieuwe apparatuur aanschaffen, uw productaanbod uitbreiden, uw marketinginspanningen versterken of zelfs nieuwe personeelsleden aannemen. Deze investeringen kunnen helpen om de concurrentiepositie van uw bedrijf te versterken, nieuwe kansen te benutten en de algehele groei en winstgevendheid te bevorderen. Het lenen van een aanzienlijk bedrag kan dus een strategische zet zijn om de toekomst van uw bedrijf positief vorm te geven.

Het stelt u in staat om onverwachte kosten op te vangen zonder uw spaargeld aan te spreken.

Het lenen van 150.000 euro stelt u in staat om onverwachte kosten op te vangen zonder uw spaargeld aan te spreken. In geval van onvoorziene uitgaven of financiële tegenvallers, biedt een lening van dit bedrag de mogelijkheid om snel en effectief in te grijpen zonder dat uw spaargeld wordt aangetast. Op deze manier kunt u uw financiële reserves behouden voor toekomstige doelen of noodgevallen, terwijl u toch flexibiliteit heeft om onverwachte kosten op te vangen met geleend kapitaal.

Door het geleende bedrag verstandig te investeren, kunt u mogelijk rendement behalen dat de kosten van de lening overtreft.

Door het geleende bedrag verstandig te investeren, kunt u mogelijk rendement behalen dat de kosten van de lening overtreft. Door te investeren in bijvoorbeeld een winstgevend project, vastgoed of de financiële markten, kunt u de geleende 150.000 euro gebruiken om uw vermogen te laten groeien en zelfs meer opbrengst genereren dan wat u aan rente betaalt. Het is belangrijk om goed onderzoek te doen en advies in te winnen voordat u besluit te investeren, maar met een doordachte aanpak kan lenen voor investeringen op lange termijn voordelig zijn.

Hoge totale terugbetalingskosten door rente op een groot bedrag

Een nadeel van het lenen van 150.000 euro is de potentieel hoge totale terugbetalingskosten als gevolg van de rente op een groot bedrag. Omdat rente wordt berekend op basis van het geleende bedrag, kan het terugbetalen van een lening van deze omvang leiden tot aanzienlijke rentekosten over de looptijd van de lening. Het is belangrijk voor leners om zich bewust te zijn van deze kosten en ervoor te zorgen dat ze de financiële middelen hebben om niet alleen het geleende bedrag, maar ook de rente tijdig terug te betalen om extra financiële lasten te voorkomen.

Mogelijkheid van financiële stress en druk door de omvang van de lening

Een belangrijk nadeel van het lenen van 150.000 euro is de mogelijke financiële stress en druk die kan ontstaan door de omvang van de lening. Het aflossen van zo’n groot bedrag kan een aanzienlijke last vormen voor uw financiële situatie, met mogelijk langdurige gevolgen voor uw budget en levensstijl. Het is essentieel om realistisch te zijn over uw terugbetalingsvermogen en om ervoor te zorgen dat u de maandelijkse aflossingen kunt dragen zonder in financiële problemen te komen. Het risico op financiële stress moet serieus worden overwogen voordat u besluit om een lening van deze omvang aan te gaan.

Beperking van uw financiële flexibiliteit door maandelijkse aflossingen

Een nadeel van het lenen van 150.000 euro is dat het uw financiële flexibiliteit kan beperken door de verplichting tot het betalen van maandelijkse aflossingen. Deze aflossingen vormen een vaste last die elke maand moet worden voldaan, waardoor u mogelijk minder ruimte heeft voor andere uitgaven of onverwachte kosten. Het is belangrijk om rekening te houden met deze financiële verplichting en ervoor te zorgen dat u comfortabel kunt voldoen aan de aflossingen voordat u besluit om een dergelijk groot bedrag te lenen.

Risico op langdurige schuld en afhankelijkheid van leningverstrekkers

Een belangrijk nadeel van het lenen van 150.000 euro is het risico op het ontstaan van een langdurige schuld en de afhankelijkheid van leningverstrekkers. Door een dergelijk groot bedrag te lenen, loopt men het risico om voor een lange periode vast te zitten in schulden, wat kan leiden tot financiële stress en beperkingen in de toekomst. Bovendien kan de afhankelijkheid van leningverstrekkers ervoor zorgen dat men geen financiële vrijheid meer heeft en beperkt is in het nemen van financiële beslissingen. Het is daarom essentieel om deze mogelijke gevolgen zorgvuldig te overwegen voordat men besluit om een dergelijk groot bedrag te lenen.