Alles wat u moet weten over het lenen van 300.000 euro

300.000 euro lenen: Alles wat u moet weten

Als u overweegt om een aanzienlijk bedrag zoals 300.000 euro te lenen, is het belangrijk om goed geïnformeerd te zijn over de verschillende aspecten van leningen en financiële verplichtingen. In dit artikel bespreken we enkele belangrijke punten die u in overweging moet nemen voordat u een lening van 300.000 euro afsluit.

Redenen voor het lenen van 300.000 euro

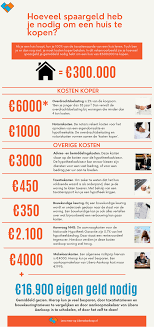

Er zijn verschillende redenen waarom iemand ervoor zou kunnen kiezen om een bedrag van 300.000 euro te lenen. Dit kan bijvoorbeeld zijn voor de aankoop van een huis, het starten van een eigen bedrijf, het consolideren van bestaande schulden of voor andere grote investeringen.

Soorten leningen

Voor het lenen van 300.000 euro zijn er verschillende soorten leningen beschikbaar, zoals hypothecaire leningen, persoonlijke leningen of zakelijke leningen. Het type lening dat het meest geschikt is voor uw situatie hangt af van uw specifieke behoeften en financiële omstandigheden.

Rentevoeten en terugbetalingsvoorwaarden

Het is essentieel om de rentevoeten en terugbetalingsvoorwaarden van de lening grondig te begrijpen voordat u zich verbindt tot het lenen van 300.000 euro. Zorg ervoor dat u de totale kosten van de lening begrijpt, inclusief eventuele verborgen kosten of extra kosten die kunnen ontstaan gedurende de looptijd van de lening.

Financiële planning en budgettering

Voorafgaand aan het afsluiten van een lening is het verstandig om een grondige financiële planning te maken en uw budget zorgvuldig te beheren. Zorg ervoor dat u realistisch bent over uw terugbetalingscapaciteit en dat u voldoende middelen heeft om aan uw financiële verplichtingen te voldoen.

Advies inwinnen

Het kan nuttig zijn om advies in te winnen bij financiële experts of adviseurs voordat u besluit om 300.000 euro te lenen. Een professioneel advies kan u helpen bij het nemen van weloverwogen beslissingen en ervoor zorgen dat u de beste financieringsoplossing kiest die past bij uw behoeften.

Al met al is het belangrijk om goed geïnformeerd en voorbereid te zijn voordat u besluit om een aanzienlijk bedrag zoals 300.000 euro te lenen. Door alle aspecten zorgvuldig te overwegen en deskundig advies in te winnen, kunt u ervoor zorgen dat uw leentransactie soepel verloopt en dat u financieel stabiel blijft op lange termijn.

5 Belangrijke Tips voor het Lenen van 300.000 Euro in België

- Vergelijk verschillende kredietverstrekkers om de beste rentevoet te vinden.

- Let op bijkomende kosten zoals administratiekosten en verzekeringen.

- Bepaal het exacte bedrag dat u nodig heeft om onnodige leningen te vermijden.

- Zorg ervoor dat u de lening tijdig kunt terugbetalen om extra kosten te voorkomen.

- Lees altijd de kleine lettertjes en voorwaarden van het leencontract grondig door.

Vergelijk verschillende kredietverstrekkers om de beste rentevoet te vinden.

Het is verstandig om verschillende kredietverstrekkers te vergelijken wanneer u overweegt om 300.000 euro te lenen, zodat u de beste rentevoet kunt vinden. Door verschillende leningsopties te onderzoeken en offertes van diverse kredietverstrekkers op te vragen, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u een lening afsluit met gunstige voorwaarden die passen bij uw financiële situatie. Het vergelijken van rentetarieven en terugbetalingsvoorwaarden kan u helpen om geld te besparen op de lange termijn en ervoor zorgen dat u de meest voordelige leningsoptie kiest.

Let op bijkomende kosten zoals administratiekosten en verzekeringen.

Let bij het lenen van 300.000 euro goed op bijkomende kosten zoals administratiekosten en verzekeringen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van de lening en dienen daarom zorgvuldig te worden overwogen. Het is essentieel om transparantie te vragen over alle mogelijke bijkomende kosten voordat u zich verbindt tot het lenen van dit bedrag, zodat u een weloverwogen beslissing kunt nemen en niet voor onverwachte verrassingen komt te staan tijdens de looptijd van de lening.

Bepaal het exacte bedrag dat u nodig heeft om onnodige leningen te vermijden.

Het is van essentieel belang om het exacte bedrag te bepalen dat u nodig heeft wanneer u overweegt om 300.000 euro te lenen, om onnodige leningen te vermijden. Door nauwkeurig te berekenen welk bedrag u daadwerkelijk nodig heeft voor uw specifieke doeleinden, kunt u voorkomen dat u meer leent dan nodig is en daardoor onnodige rentekosten en financiële lasten vermijden. Een gedegen planning en een realistische inschatting van uw financieringsbehoeften kunnen helpen om uw lening op maat te maken en ervoor te zorgen dat u verantwoordelijk leent binnen uw financiële mogelijkheden.

Zorg ervoor dat u de lening tijdig kunt terugbetalen om extra kosten te voorkomen.

Zorg ervoor dat u de lening tijdig kunt terugbetalen om extra kosten te voorkomen. Het is van cruciaal belang om realistisch te zijn over uw financiële situatie en ervoor te zorgen dat u voldoende middelen heeft om de lening volgens de afgesproken voorwaarden terug te betalen. Door op tijd en regelmatig af te lossen, kunt u voorkomen dat er extra kosten zoals boetes of renteverhogingen ontstaan, waardoor u uw totale schuld verder kunt beheersen en financiële stabiliteit kunt behouden. Het naleven van de terugbetalingsverplichtingen is essentieel voor een gezonde financiële toekomst.

Lees altijd de kleine lettertjes en voorwaarden van het leencontract grondig door.

Het is van cruciaal belang om altijd de kleine lettertjes en voorwaarden van het leencontract grondig door te lezen wanneer u overweegt om 300.000 euro te lenen. Door deze documenten zorgvuldig te bestuderen, krijgt u een duidelijk inzicht in de specifieke verplichtingen, rentevoeten, terugbetalingsvoorwaarden en eventuele bijkomende kosten die verbonden zijn aan de lening. Het naleven van deze stap helpt u om verrassingen te voorkomen en zorgt ervoor dat u volledig op de hoogte bent van alle aspecten van uw leningsovereenkomst.