Alles wat u moet weten over €20.000 lenen: Tips en advies

€20.000 Lenen: Alles wat u moet weten

Als u overweegt om €20.000 te lenen, is het belangrijk om goed geïnformeerd te zijn over de verschillende leenopties en de mogelijke gevolgen van het aangaan van een dergelijke lening.

Redenen om €20.000 te lenen:

- Financiering van een grote aankoop, zoals een auto of renovatie van uw huis.

- Consolideren van bestaande schulden om uw financiën beter te beheren.

- Investeren in uw opleiding of het starten van een eigen bedrijf.

Soorten leningen:

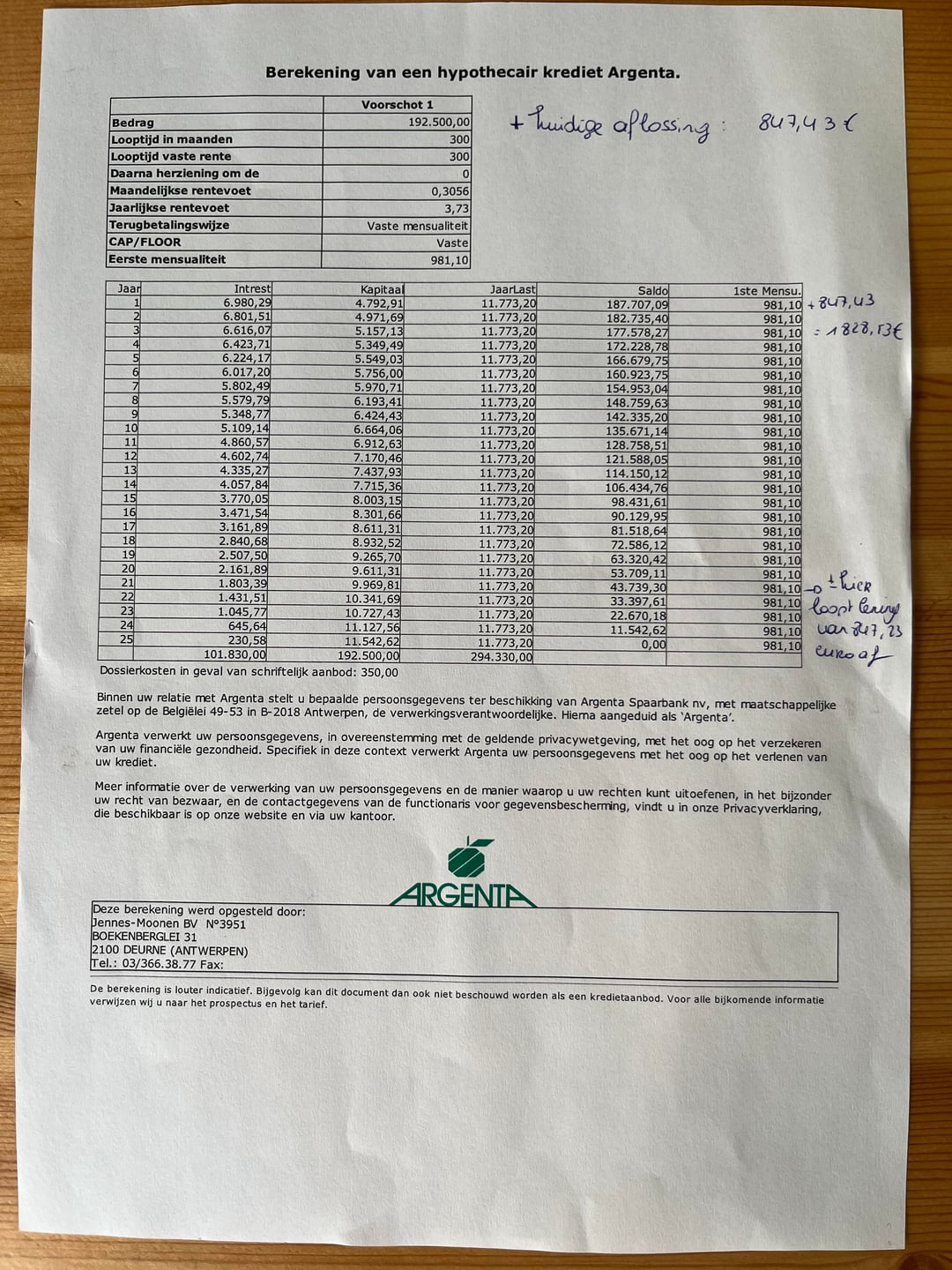

Er zijn verschillende soorten leningen beschikbaar voor het lenen van €20.000, waaronder persoonlijke leningen, doorlopend krediet en hypothecaire leningen. Het is belangrijk om de voorwaarden en rentetarieven van elke optie zorgvuldig te vergelijken voordat u een beslissing neemt.

Voor- en nadelen:

- Voordelen: Directe financiering voor uw behoeften, flexibele terugbetalingsvoorwaarden, mogelijk lagere rentetarieven dan bij creditcards.

- Nadelen: Mogelijk hoge rentekosten over de looptijd van de lening, extra financiële verplichtingen die uw budget kunnen belasten.

Tips voor verantwoord lenen:

- Vergelijk verschillende kredietverstrekkers om de beste deal te vinden.

- Zorg ervoor dat u zich bewust bent van alle kosten en voorwaarden verbonden aan de lening.

- Wees realistisch over uw terugbetalingscapaciteit en stel een budget op dat past bij uw financiële situatie.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u besluit om €20.000 te lenen, zodat u weloverwogen keuzes kunt maken die passen bij uw financiële doelen en behoeften.

6 Tips voor het Lenen van 20.000 Euro: Waar Je Op Moet Letten

- Vergelijk verschillende kredietverstrekkers om de beste voorwaarden te vinden.

- Let op de rentetarieven en bijkomende kosten bij het lenen van 20000 euro.

- Zorg ervoor dat je het geleende bedrag en de rente tijdig kunt terugbetalen.

- Lees altijd goed de contractvoorwaarden voordat je een lening van 20000 euro afsluit.

- Wees bewust van eventuele extra verzekeringen die bij de lening kunnen komen.

- Overweeg ook alternatieven zoals geld lenen van familie of vrienden.

Vergelijk verschillende kredietverstrekkers om de beste voorwaarden te vinden.

Het is essentieel om verschillende kredietverstrekkers te vergelijken wanneer u overweegt om €20.000 te lenen, zodat u de beste voorwaarden en tarieven kunt vinden die aansluiten bij uw financiële behoeften en budget. Door grondig onderzoek te doen en offertes van verschillende geldverstrekkers te vergelijken, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt en een lening afsluit die gunstig is op lange termijn. Het vergelijken van kredietverstrekkers stelt u in staat om de meest voordelige optie te kiezen en eventuele verborgen kosten of ongunstige voorwaarden te vermijden.

Let op de rentetarieven en bijkomende kosten bij het lenen van 20000 euro.

Bij het lenen van €20.000 is het essentieel om goed op de rentetarieven en eventuele bijkomende kosten te letten. De rente die u betaalt, beïnvloedt direct de totale kosten van de lening over de looptijd ervan. Daarnaast kunnen er ook andere kosten zoals administratiekosten, afsluitprovisie of verzekeringen verbonden zijn aan de lening. Door aandacht te besteden aan zowel de rentetarieven als de bijkomende kosten, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u niet voor verrassingen komt te staan tijdens het aflossen van de lening.

Zorg ervoor dat je het geleende bedrag en de rente tijdig kunt terugbetalen.

Het is van essentieel belang om ervoor te zorgen dat je het geleende bedrag en de rente tijdig kunt terugbetalen wanneer je overweegt om €20.000 te lenen. Door realistisch te zijn over je financiële situatie en een duidelijk terugbetalingsplan op te stellen, kun je voorkomen dat je in financiële moeilijkheden komt. Het is verstandig om rekening te houden met je maandelijkse inkomsten en uitgaven, zodat je zeker weet dat je de lening op een verantwoorde manier kunt aflossen zonder extra stress of problemen.

Lees altijd goed de contractvoorwaarden voordat je een lening van 20000 euro afsluit.

Het is van essentieel belang om altijd grondig de contractvoorwaarden te lezen voordat u een lening van €20.000 afsluit. Door de voorwaarden zorgvuldig door te nemen, krijgt u een duidelijk inzicht in aspecten zoals de rente, terugbetalingsvoorwaarden, eventuele boetes en andere belangrijke details die van invloed kunnen zijn op uw financiële verplichtingen. Het begrijpen van de contractvoorwaarden helpt u om weloverwogen beslissingen te nemen en zorgt ervoor dat u volledig op de hoogte bent van wat er van u wordt verwacht gedurende de looptijd van de lening.

Wees bewust van eventuele extra verzekeringen die bij de lening kunnen komen.

Bij het lenen van €20.000 is het belangrijk om bewust te zijn van eventuele extra verzekeringen die bij de lening kunnen komen. Sommige kredietverstrekkers kunnen aanvullende verzekeringen aanbieden, zoals een overlijdensrisicoverzekering of een arbeidsongeschiktheidsverzekering, om de lening te beschermen in geval van onvoorziene omstandigheden. Het is essentieel om de voorwaarden en kosten van deze verzekeringen zorgvuldig te evalueren en af te wegen of ze passen bij uw persoonlijke situatie en behoeften voordat u een beslissing neemt over het afsluiten van de lening.

Overweeg ook alternatieven zoals geld lenen van familie of vrienden.

Bij het overwegen van het lenen van €20.000 is het ook verstandig om alternatieven te overwegen, zoals geld lenen van familie of vrienden. Het lenen van geld van naasten kan voordelen bieden, zoals flexibele terugbetalingsvoorwaarden en mogelijk lagere rentekosten. Echter, het is belangrijk om duidelijke afspraken te maken en de mogelijke impact op de persoonlijke relaties in overweging te nemen voordat u deze optie kiest. Het is altijd goed om open en eerlijk te communiceren en eventuele risico’s te bespreken voordat u besluit om geld te lenen van familie of vrienden.