Alles over leningrente: Wat je moet weten

Alles wat je moet weten over lening rente

Als je een lening afsluit, is de rente een belangrijk aspect waar je rekening mee moet houden. De rente bepaalt namelijk hoeveel extra geld je uiteindelijk zult moeten terugbetalen bovenop het geleende bedrag.

Er zijn verschillende factoren die van invloed zijn op de hoogte van de rente die je moet betalen. Een van de belangrijkste factoren is het type lening dat je afsluit. Zo kunnen persoonlijke leningen, hypothecaire leningen en autoleningen allemaal verschillende rentetarieven hebben.

Ook speelt je eigen financiële situatie een rol bij het bepalen van de rente. Hoe hoger het risico dat de kredietverstrekker loopt, hoe hoger de rente zal zijn. Dit betekent dat mensen met een minder goede kredietgeschiedenis vaak een hogere rente zullen moeten betalen.

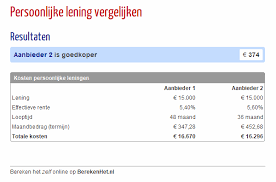

Het is dus belangrijk om goed onderzoek te doen voordat je een lening afsluit en om verschillende aanbieders met elkaar te vergelijken. Zo kun je de beste deal vinden en ervoor zorgen dat je niet onnodig te veel betaalt aan rente.

Kortom, de rente op een lening is een cruciale factor die van invloed is op hoeveel geld je uiteindelijk zult moeten terugbetalen. Door goed geïnformeerd te zijn en verschillende opties te overwegen, kun je ervoor zorgen dat je een lening afsluit met een gunstige rente die past bij jouw financiële situatie.

7 Voordelen van een Lening met Lage Rente in België

- Een lage rente kan leiden tot lagere maandelijkse aflossingen.

- Een vaste rente biedt zekerheid over de kosten gedurende de looptijd van de lening.

- Bij sommige leningen is het mogelijk om boetevrij extra af te lossen, waardoor je rentekosten kunt verlagen.

- Een lening met een lage rente kan voordeliger zijn dan geld lenen via creditcards of rood staan.

- Met een gunstige rente kun je meer geld lenen voor dezelfde maandelijkse kosten.

- Leningen met lage rentetarieven kunnen aantrekkelijk zijn voor het consolideren van bestaande schulden.

- Door te kiezen voor een lening met een competitieve rente, kun je op lange termijn aanzienlijke besparingen realiseren.

De Nadelen van Hoge Leningrentes: 5 Belangrijke Overwegingen

- Hoge rentetarieven kunnen de totale kosten van de lening aanzienlijk verhogen.

- Bij variabele rentevoeten bestaat het risico dat de maandelijkse aflossingen sterk kunnen fluctueren.

- Een langlopende lening met hoge rente kan leiden tot een zware financiële last op lange termijn.

- Bij een verandering in de marktrente kan het moeilijk zijn om te profiteren van lagere tarieven als je vastzit aan een lening met vaste rente.

- Leningen met hoge rentetarieven kunnen leiden tot financiële stress en problemen bij het terugbetalen.

Een lage rente kan leiden tot lagere maandelijkse aflossingen.

Een lage rente kan leiden tot lagere maandelijkse aflossingen. Dit komt doordat de rente een directe invloed heeft op het totale bedrag dat je maandelijks moet terugbetalen bij het aflossen van een lening. Wanneer de rente laag is, zal het bedrag dat je aan rente betaalt ook lager zijn, waardoor het grootste deel van je maandelijkse betalingen wordt gebruikt om het geleende bedrag af te lossen. Dit kan resulteren in lagere maandelijkse aflossingen en kan het gemakkelijker maken om de lening terug te betalen binnen een bepaalde periode. Het hebben van een lage rente kan dus financiële lasten verlichten en helpen bij het beheren van je budget op lange termijn.

Een vaste rente biedt zekerheid over de kosten gedurende de looptijd van de lening.

Een vaste rente biedt zekerheid over de kosten gedurende de looptijd van de lening. Dit betekent dat je vanaf het begin weet hoeveel rente je maandelijks zult betalen en dat dit bedrag gedurende de hele looptijd constant blijft. Dit geeft je financiële stabiliteit en voorspelbaarheid, omdat je niet voor verrassingen komt te staan door schommelingen in de rentetarieven. Met een vaste rente kun je dus goed plannen en budgetteren, wat rust en duidelijkheid geeft bij het aflossen van je lening.

Bij sommige leningen is het mogelijk om boetevrij extra af te lossen, waardoor je rentekosten kunt verlagen.

Bij sommige leningen is het mogelijk om boetevrij extra af te lossen, waardoor je rentekosten kunt verlagen. Dit kan een belangrijk voordeel zijn voor leners die in staat zijn om extra geld in hun lening terug te betalen, omdat ze op die manier sneller schuldenvrij kunnen worden en minder rente over de totale looptijd van de lening hoeven te betalen. Het biedt ook meer flexibiliteit en controle over de financiën, waardoor leners hun lening sneller kunnen aflossen en mogelijk geld kunnen besparen op rentekosten op lange termijn.

Een lening met een lage rente kan voordeliger zijn dan geld lenen via creditcards of rood staan.

Een lening met een lage rente kan voordeliger zijn dan geld lenen via creditcards of rood staan. Dit komt doordat de rentetarieven voor leningen over het algemeen lager zijn dan de hoge rentekosten die in rekening worden gebracht bij het gebruik van creditcards of rood staan op je bankrekening. Door te kiezen voor een lening met een lage rente, kun je dus mogelijk geld besparen op de totale kosten van lenen en ervoor zorgen dat je minder financiële lasten hebt op de lange termijn. Het is daarom verstandig om verschillende leenopties te vergelijken en te kiezen voor de meest voordelige optie die past bij jouw financiële behoeften.

Met een gunstige rente kun je meer geld lenen voor dezelfde maandelijkse kosten.

Met een gunstige rente kun je meer geld lenen voor dezelfde maandelijkse kosten. Dit betekent dat je met een lagere rente een groter bedrag kunt lenen en toch dezelfde maandelijkse aflossingen kunt behouden. Hierdoor heb je de mogelijkheid om je financiële doelen te bereiken met een grotere lening zonder dat dit leidt tot aanzienlijk hogere terugbetalingsverplichtingen. Een gunstige rente stelt je dus in staat om meer financiële flexibiliteit te hebben en optimaal gebruik te maken van de beschikbare leningsmogelijkheden.

Leningen met lage rentetarieven kunnen aantrekkelijk zijn voor het consolideren van bestaande schulden.

Leningen met lage rentetarieven kunnen aantrekkelijk zijn voor het consolideren van bestaande schulden. Door meerdere schulden samen te voegen in één lening met een lagere rente, kunnen mensen vaak geld besparen op rentekosten en hun maandelijkse afbetalingen verlagen. Dit kan helpen om de financiële last te verlichten en een overzichtelijker betalingsplan te creëren. Het consolideren van schulden met een lening met lage rente kan dus een slimme financiële zet zijn voor wie op zoek is naar manieren om zijn financiën beter te beheren en meer controle te krijgen over zijn schuldaflossing.

Door te kiezen voor een lening met een competitieve rente, kun je op lange termijn aanzienlijke besparingen realiseren.

Door te kiezen voor een lening met een competitieve rente, kun je op lange termijn aanzienlijke besparingen realiseren. Een lagere rente betekent dat je minder geld hoeft terug te betalen bovenop het geleende bedrag, waardoor je uiteindelijk minder kosten maakt. Dit kan resulteren in aantrekkelijke besparingen over de looptijd van de lening, waardoor je financiële situatie op lange termijn wordt versterkt. Het loont dus zeker de moeite om te zoeken naar leningen met gunstige rentetarieven om zo optimaal te profiteren van financiële voordelen en besparingen.

Hoge rentetarieven kunnen de totale kosten van de lening aanzienlijk verhogen.

Hoge rentetarieven kunnen een aanzienlijk nadeel vormen bij leningen, aangezien ze de totale kosten van de lening aanzienlijk kunnen verhogen. Wanneer de rente hoog is, betekent dit dat je meer geld moet betalen bovenop het oorspronkelijk geleende bedrag. Dit kan leiden tot hogere maandelijkse aflossingen en uiteindelijk tot een grotere financiële last voor de lener. Het is daarom belangrijk om goed op te letten op de rentetarieven bij het afsluiten van een lening en te streven naar gunstige voorwaarden om onnodige financiële lasten te voorkomen.

Bij variabele rentevoeten bestaat het risico dat de maandelijkse aflossingen sterk kunnen fluctueren.

Bij variabele rentevoeten bestaat het risico dat de maandelijkse aflossingen sterk kunnen fluctueren. Dit kan een nadeel zijn voor leners, omdat zij geen vaste maandelijkse betalingen hebben en mogelijk geconfronteerd worden met onverwachte stijgingen in hun aflossingen. Het gebrek aan voorspelbaarheid kan financiële stress veroorzaken en het budget van de lener onder druk zetten. Het is daarom belangrijk voor leners om zich bewust te zijn van dit risico bij het overwegen van een lening met variabele rentevoet en om de mogelijke gevolgen ervan zorgvuldig te evalueren voordat zij zich verbinden tot een dergelijke leningsovereenkomst.

Een langlopende lening met hoge rente kan leiden tot een zware financiële last op lange termijn.

Een langlopende lening met hoge rente kan leiden tot een zware financiële last op lange termijn. Doordat de rente zich gedurende de looptijd van de lening opstapelt, kan het uiteindelijke bedrag dat moet worden terugbetaald aanzienlijk hoger uitvallen dan het oorspronkelijk geleende bedrag. Dit kan resulteren in een langdurige financiële druk en beperkingen in het budget van de lener, waardoor het moeilijk kan worden om andere financiële verplichtingen na te komen of om te sparen voor toekomstige doelen. Het is daarom belangrijk om bij het afsluiten van een lening goed na te denken over de rentevoet en de totale kosten op lange termijn, om te voorkomen dat men zichzelf in een benarde financiële situatie plaatst.

Bij een verandering in de marktrente kan het moeilijk zijn om te profiteren van lagere tarieven als je vastzit aan een lening met vaste rente.

Bij een verandering in de marktrente kan het moeilijk zijn om te profiteren van lagere tarieven als je vastzit aan een lening met vaste rente. Dit kan een nadeel zijn, omdat je niet kunt profiteren van eventuele dalingen in de marktrente en dus vastzit aan het oorspronkelijke rentetarief dat bij het afsluiten van de lening is overeengekomen. Hierdoor loop je het risico om meer te betalen dan nodig zou zijn als de rentetarieven in de markt zouden dalen. Het is daarom belangrijk om bij het afsluiten van een lening goed na te denken over de keuze tussen een vaste of variabele rente, afhankelijk van je financiële situatie en verwachtingen ten aanzien van renteschommelingen op de markt.

Leningen met hoge rentetarieven kunnen leiden tot financiële stress en problemen bij het terugbetalen.

Leningen met hoge rentetarieven kunnen leiden tot financiële stress en problemen bij het terugbetalen. Wanneer de rente op een lening hoog is, betekent dit dat je uiteindelijk meer geld moet terugbetalen dan het oorspronkelijk geleende bedrag. Dit kan leiden tot een zware financiële last en kan ervoor zorgen dat je moeite hebt om de lening terug te betalen, vooral als je al andere financiële verplichtingen hebt. Hoge rentetarieven kunnen dus resulteren in langdurige financiële stress en kunnen het moeilijk maken om je budget in evenwicht te houden. Het is daarom belangrijk om goed na te denken over de rentevoeten bij het afsluiten van een lening en ervoor te zorgen dat je de lening binnen jouw financiële mogelijkheden kunt terugbetalen.