jun 7, 2026

door atiyasolutions

banken, financiële situatie, goedkoopste lening rente, hypothecaire lening, kosten, kredietgeschiedenis, kredietverstrekkers, lening, onderhandelen, rente, rentevoet, vergelijken

De Goedkoopste Lening Rente Vinden

De Goedkoopste Lening Rente Vinden

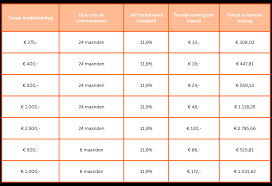

Als u op zoek bent naar een lening, is het vinden van de goedkoopste rente essentieel om de totale kosten van uw lening te minimaliseren. Een lage rente kan u duizenden euro’s besparen over de looptijd van uw lening. Hier zijn enkele tips om de goedkoopste leningrente te vinden:

Vergelijk Verschillende Leningaanbieders

Het is verstandig om verschillende leningaanbieders te vergelijken voordat u een beslissing neemt. Verschillende banken en kredietverstrekkers bieden verschillende rentetarieven aan, dus door te shoppen kunt u de beste deal vinden.

Let op Bijkomende Kosten

Naast de rente zijn er vaak ook andere kosten verbonden aan een lening, zoals administratiekosten of verzekeringen. Zorg ervoor dat u deze kosten in overweging neemt bij het vergelijken van leningen om een volledig beeld te krijgen van de totale kosten.

Verbeter Uw Kredietgeschiedenis

Uw kredietgeschiedenis heeft invloed op het rentetarief dat u kunt krijgen. Door uw kredietscore te verbeteren, bijvoorbeeld door tijdig uw rekeningen te betalen en schulden af te lossen, kunt u in aanmerking komen voor lagere rentetarieven.

Onderhandel Over De Rentetarieven

Sommige kredietverstrekkers staan open voor onderhandelingen over rentetarieven, vooral als u een sterke kandidaat bent met een goede kredietgeschiedenis. Aarzel niet om te vragen of er ruimte is voor een lagere rente.

Door deze tips toe te passen en grondig onderzoek te doen, kunt u de goedkoopste leningrente vinden die past bij uw financiële behoeften en situatie.

26 Veelgestelde Vragen over de Goedkoopste Lening Rente in België

- Wat is de laagste rentevoet hypothecaire lening?

- Welke bank is de rente het laagst?

- Welke bank goedkoopste lening?

- Hoe staan de rentevoeten vandaag?

- Welke bank geeft de goedkoopste rente?

- Welke bank heeft de laagste rente lening?

- Hoeveel procent rente op lening?

- Wat is de laagste rente voor een lening?

- Welke bank heeft de laagste rente voor een lening?

- Hoeveel afbetalen voor 250000 euro?

- Wat is de huidige rente op leningen?

- Welke bank biedt de laagste rente op persoonlijke leningen?

- Welke bank heeft de goedkoopste rente?

- Welke banken lenen aan 100%?

- Wat gaat de rente doen in 2024 in België?

- Welke bank geeft de beste lening?

- Welke bank heeft de laagste rente om te lenen?

- Welke bank heeft de laagste rente?

- Waar kan je het goedkoopste geld lenen?

- Welke bank is het goedkoopst om te lenen?

- Welke bank minste rente lening?

- Welk type lening heeft de laagste rente?

- Welke bank heeft de goedkoopste rente op een lening?

- Waar kan ik het goedkoopst geld lenen?

- Wat zijn de huidige rentevoeten?

- Waar kan je goedkoopst geld lenen?

Wat is de laagste rentevoet hypothecaire lening?

Een veelgestelde vraag over de goedkoopste leningrente is: “Wat is de laagste rentevoet voor een hypothecaire lening?” De rentevoet voor hypothecaire leningen kan variëren afhankelijk van verschillende factoren, waaronder de looptijd van de lening, het geleende bedrag en uw kredietgeschiedenis. Het is belangrijk om te begrijpen dat de laagste rentevoet niet altijd de beste optie hoeft te zijn, aangezien er ook andere kosten en voorwaarden zijn waarmee rekening moet worden gehouden bij het kiezen van een hypotheeklening die het beste bij uw financiële situatie past. Het is raadzaam om verschillende aanbieders te vergelijken en advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen.

Welke bank is de rente het laagst?

Een veelgestelde vraag bij het zoeken naar de goedkoopste leningrente is: “Welke bank heeft de laagste rente?” Het antwoord op deze vraag kan variëren, omdat rentetarieven regelmatig worden bijgewerkt en afhankelijk zijn van verschillende factoren, zoals het type lening, de looptijd en uw persoonlijke financiële situatie. Het is daarom belangrijk om verschillende banken en kredietverstrekkers te vergelijken om de meest actuele informatie te krijgen en de beste deal te vinden die past bij uw behoeften.

Welke bank goedkoopste lening?

Een veelgestelde vraag met betrekking tot de goedkoopste leningrente is: “Welke bank biedt de goedkoopste lening aan?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende rentetarieven hanteren voor leningen. Om de bank te vinden die de goedkoopste lening aanbiedt, is het essentieel om verschillende banken en kredietverstrekkers te vergelijken en rekening te houden met factoren zoals rentetarieven, bijkomende kosten en voorwaarden. Door grondig onderzoek te doen en offertes op te vragen bij verschillende instellingen, kunt u de bank vinden die de meest voordelige leningoptie biedt die past bij uw financiële behoeften.

Hoe staan de rentevoeten vandaag?

Een veelgestelde vraag over de goedkoopste leningrente is: “Hoe staan de rentevoeten vandaag?” Het is begrijpelijk dat mensen willen weten wat de actuele rentetarieven zijn, aangezien deze een grote invloed hebben op de totale kosten van een lening. De rentevoeten kunnen dagelijks fluctueren op basis van verschillende factoren, zoals economische ontwikkelingen en het beleid van centrale banken. Het is daarom verstandig om regelmatig de rentetarieven te controleren en te vergelijken bij verschillende kredietverstrekkers om zo de meest gunstige leningoptie te vinden.

Welke bank geeft de goedkoopste rente?

Een veelgestelde vraag over de goedkoopste leningrente is: “Welke bank geeft de goedkoopste rente?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken en kredietverstrekkers verschillende rentetarieven hanteren op basis van verschillende factoren, zoals het type lening, de looptijd en uw kredietgeschiedenis. Om de bank te vinden die de goedkoopste rente biedt, is het essentieel om verschillende aanbieders te vergelijken en rekening te houden met eventuele bijkomende kosten. Door grondig onderzoek te doen en offertes aan te vragen bij verschillende banken, kunt u de beste deal vinden die past bij uw financiële behoeften.

Welke bank heeft de laagste rente lening?

Een veelgestelde vraag over de goedkoopste leningrente is: “Welke bank heeft de laagste rente voor een lening?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken en kredietverstrekkers verschillende rentetarieven hanteren op basis van verschillende factoren, zoals het type lening, de looptijd en uw kredietgeschiedenis. Het is daarom raadzaam om meerdere banken te vergelijken om te bepalen welke bank op dat moment de laagste rente biedt die past bij uw specifieke behoeften en financiële situatie.

Hoeveel procent rente op lening?

Een veelgestelde vraag met betrekking tot de goedkoopste leningrente is: “Hoeveel procent rente op lening?” Het rentepercentage op een lening kan variëren afhankelijk van verschillende factoren, zoals het leenbedrag, de looptijd van de lening, uw kredietgeschiedenis en het type lening dat u aanvraagt. Over het algemeen geldt dat hoe lager uw kredietrisico is, hoe lager de rente die u kunt krijgen. Het is belangrijk om verschillende leningaanbieders te vergelijken en te onderzoeken welke rentetarieven zij hanteren om de beste deal te vinden die past bij uw financiële situatie.

Wat is de laagste rente voor een lening?

Een veelgestelde vraag is: “Wat is de laagste rente voor een lening?” De laagste rente voor een lening kan variëren afhankelijk van verschillende factoren, zoals het type lening, de kredietwaardigheid van de lener en de huidige marktomstandigheden. Over het algemeen geldt dat hoe hoger uw kredietwaardigheid is, hoe groter de kans op het verkrijgen van een lagere rente. Het is belangrijk om verschillende leningaanbieders te vergelijken en te onderzoeken welke opties beschikbaar zijn om zo de best mogelijke rente te vinden die past bij uw financiële situatie.

Welke bank heeft de laagste rente voor een lening?

Veel mensen vragen zich af welke bank de laagste rente biedt voor een lening. Het is belangrijk op te merken dat de rentetarieven voor leningen kunnen variëren afhankelijk van verschillende factoren, zoals het leenbedrag, de looptijd en uw kredietgeschiedenis. Om de bank met de laagste rente te vinden, is het raadzaam om verschillende banken en kredietverstrekkers te vergelijken en offertes aan te vragen. Door grondig onderzoek te doen en rekening te houden met alle kosten verbonden aan de lening, kunt u de beste optie vinden die past bij uw financiële behoeften.

Hoeveel afbetalen voor 250000 euro?

Een veelgestelde vraag met betrekking tot de goedkoopste leningrente is: “Hoeveel moet ik afbetalen voor 250.000 euro?” Het bedrag dat u maandelijks moet aflossen voor een lening van 250.000 euro hangt af van verschillende factoren, waaronder de rentevoet, looptijd van de lening en het type lening dat u kiest. Door verschillende leningaanbieders te vergelijken en rekening te houden met bijkomende kosten, kunt u een beter inzicht krijgen in hoeveel u maandelijks zult moeten aflossen en welke lening het meest voordelig is voor uw situatie. Het is belangrijk om zorgvuldig te plannen en te berekenen om ervoor te zorgen dat u comfortabel kunt voldoen aan uw aflossingsverplichtingen gedurende de looptijd van de lening.

Wat is de huidige rente op leningen?

Een veelgestelde vraag is: “Wat is de huidige rente op leningen?” De rente op leningen kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd, de kredietwaardigheid van de aanvrager en de marktomstandigheden. Om de meest actuele informatie over leningrentetarieven te verkrijgen, is het raadzaam om rechtstreeks contact op te nemen met verschillende banken en kredietverstrekkers of hun websites te raadplegen. Het vergelijken van rentetarieven bij verschillende aanbieders kan u helpen om de beste deal te vinden en de goedkoopste leningrente voor uw specifieke situatie te bepalen.

Welke bank biedt de laagste rente op persoonlijke leningen?

Veel mensen vragen zich af welke bank de laagste rente biedt op persoonlijke leningen. Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende rentetarieven hanteren op basis van verschillende factoren, zoals uw kredietgeschiedenis en het geleende bedrag. Het is daarom verstandig om meerdere banken te vergelijken en offertes aan te vragen om zo de bank te vinden die de beste voorwaarden en de laagste rente kan bieden voor uw persoonlijke lening. Het loont altijd de moeite om grondig onderzoek te doen en goed geïnformeerd te zijn voordat u een financiële beslissing neemt.

Welke bank heeft de goedkoopste rente?

Een veelgestelde vraag over de goedkoopste leningrente is: “Welke bank heeft de goedkoopste rente?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken en kredietverstrekkers verschillende rentetarieven aanbieden op leningen. Om de bank met de goedkoopste rente te vinden, is het essentieel om verschillende leningaanbieders te vergelijken en rekening te houden met bijkomende kosten. Door grondig onderzoek te doen en offertes van verschillende banken op te vragen, kunt u de beste deal vinden die past bij uw financiële behoeften en budget.

Welke banken lenen aan 100%?

Veel mensen vragen zich af welke banken leningen verstrekken tot 100% van het gevraagde bedrag. Hoewel het mogelijk is om een lening te krijgen die de volledige waarde van uw financieringsbehoefte dekt, is dit afhankelijk van verschillende factoren, waaronder uw kredietgeschiedenis, inkomen en de specifieke voorwaarden van de bank. Sommige banken bieden mogelijk leningen aan met een dekkingspercentage van 100%, maar het is belangrijk om te begrijpen dat dit niet altijd standaardpraktijk is en dat individuele omstandigheden een rol spelen bij het goedkeuringsproces. Het is raadzaam om met verschillende banken te praten en hun specifieke voorwaarden te onderzoeken om te bepalen welke opties beschikbaar zijn voor het verkrijgen van een lening tot 100%.

Wat gaat de rente doen in 2024 in België?

Het voorspellen van rentetarieven voor de toekomst, zoals in 2024, is een uitdagende taak en afhankelijk van verschillende factoren. De rente wordt beïnvloed door economische indicatoren, monetaire beleidsbeslissingen en wereldgebeurtenissen. Hoewel het moeilijk is om met zekerheid te zeggen wat de rente in 2024 zal doen, kunnen economen en financiële experts prognoses maken op basis van huidige trends en ontwikkelingen. Het is raadzaam om regelmatig de marktomstandigheden te volgen en advies in te winnen bij professionals om op de hoogte te blijven van mogelijke veranderingen in de rentetarieven in België.

Welke bank geeft de beste lening?

Een veelgestelde vraag over de goedkoopste leningrente is: “Welke bank geeft de beste lening?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende leningvoorwaarden en rentetarieven hanteren. Om de beste lening te vinden, is het belangrijk om niet alleen naar de rente te kijken, maar ook naar andere factoren zoals bijkomende kosten, flexibiliteit van aflossingsopties en klantenservice. Door verschillende leningaanbieders te vergelijken en uw persoonlijke financiële behoeften in overweging te nemen, kunt u de bank vinden die de lening aanbiedt die het beste bij u past.

Welke bank heeft de laagste rente om te lenen?

Veel mensen vragen zich af welke bank de laagste rente biedt om te lenen. Het antwoord op deze vraag kan variëren, aangezien rentetarieven regelmatig worden bijgewerkt en afhankelijk zijn van verschillende factoren, zoals het type lening, de looptijd en uw individuele financiële situatie. Om de bank met de laagste rente te vinden, is het raadzaam om verschillende leningaanbieders te vergelijken en offertes aan te vragen. Door grondig onderzoek te doen en rekening te houden met eventuele bijkomende kosten, kunt u een weloverwogen beslissing nemen en de beste deal vinden die past bij uw behoeften.

Welke bank heeft de laagste rente?

Een veelgestelde vraag bij het zoeken naar de goedkoopste leningrente is: “Welke bank heeft de laagste rente?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken en kredietverstrekkers verschillende rentetarieven hanteren voor leningen. Het is daarom belangrijk om een grondige vergelijking te maken tussen verschillende aanbieders om de bank te vinden die de laagste rente biedt die past bij uw financiële behoeften en situatie. Door goed onderzoek te doen en te kijken naar zowel de rentetarieven als eventuele bijkomende kosten, kunt u de beste deal vinden en geld besparen op uw lening.

Waar kan je het goedkoopste geld lenen?

Een veelgestelde vraag is: “Waar kan je het goedkoopste geld lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, waaronder uw financiële situatie, kredietgeschiedenis en het type lening dat u nodig heeft. Over het algemeen zijn banken en kredietverstrekkers goede plaatsen om te beginnen met zoeken naar de goedkoopste leningrente. Het is echter belangrijk om verschillende aanbieders te vergelijken en rekening te houden met eventuele bijkomende kosten om de meest voordelige optie te vinden die past bij uw behoeften. Door zorgvuldig onderzoek te doen en uw opties te evalueren, kunt u de beste deal krijgen voor het lenen van geld tegen een betaalbare rente.

Welke bank is het goedkoopst om te lenen?

Een veelgestelde vraag bij het zoeken naar de goedkoopste leningrente is: “Welke bank is het goedkoopst om te lenen?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken en kredietverstrekkers verschillende rentetarieven en voorwaarden hanteren. Het is daarom belangrijk om verschillende leningaanbieders te vergelijken om de beste deal te vinden die aansluit bij uw financiële behoeften en situatie. Door zorgvuldig onderzoek te doen en rekening te houden met factoren zoals rentetarieven, bijkomende kosten en uw eigen kredietgeschiedenis, kunt u de bank identificeren die u de meest voordelige lening kan bieden.

Welke bank minste rente lening?

Een veelgestelde vraag bij het zoeken naar de goedkoopste leningrente is: “Welke bank biedt de laagste rente voor een lening?” Het antwoord op deze vraag kan variëren, aangezien verschillende banken en kredietverstrekkers verschillende rentetarieven hanteren op basis van verschillende factoren, zoals uw kredietgeschiedenis, het leenbedrag en de looptijd van de lening. Het is daarom belangrijk om meerdere banken te vergelijken en offertes aan te vragen om de beste deal te vinden die past bij uw financiële situatie en behoeften. Het loont altijd om grondig onderzoek te doen en goed geïnformeerd te zijn voordat u een lening afsluit om ervoor te zorgen dat u de meest voordelige rente krijgt.

Welk type lening heeft de laagste rente?

Het type lening dat doorgaans de laagste rente heeft, is een hypothecaire lening. Hypotheekleningen worden meestal gedekt door het onderpand van een huis of vastgoed, waardoor kredietverstrekkers minder risico lopen en lagere rentetarieven kunnen aanbieden. Voor consumenten die op zoek zijn naar de goedkoopste rente, kan het afsluiten van een hypotheeklening een aantrekkelijke optie zijn vanwege de gunstige voorwaarden en langere looptijden die vaak beschikbaar zijn. Het is echter belangrijk om alle aspecten van de lening te overwegen en te zorgen dat deze past bij uw financiële situatie en behoeften voordat u zich verbindt tot een hypotheeklening.

Welke bank heeft de goedkoopste rente op een lening?

Veel mensen vragen zich af welke bank de goedkoopste rente biedt op een lening. Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende rentetarieven hanteren op basis van verschillende factoren, zoals het leenbedrag, de looptijd van de lening en uw kredietgeschiedenis. Het is daarom belangrijk om meerdere banken en kredietverstrekkers te vergelijken om de beste deal te vinden die past bij uw financiële situatie. Door grondig onderzoek te doen en offertes aan te vragen, kunt u de bank identificeren die de goedkoopste rente biedt voor uw leningsbehoeften.

Waar kan ik het goedkoopst geld lenen?

Een veelgestelde vraag is: “Waar kan ik het goedkoopst geld lenen?” Het antwoord op deze vraag kan variëren, aangezien de goedkoopste leningrente afhankelijk is van verschillende factoren, zoals uw kredietgeschiedenis, het geleende bedrag en de looptijd van de lening. Om de beste deal te vinden, is het aan te raden om verschillende leningaanbieders te vergelijken en rekening te houden met eventuele bijkomende kosten. Door zorgvuldig onderzoek te doen en uw opties te evalueren, kunt u de geldverstrekker vinden die u de meest gunstige voorwaarden biedt voor uw leningbehoeften.

Wat zijn de huidige rentevoeten?

Een veelgestelde vraag met betrekking tot de goedkoopste leningrente is: “Wat zijn de huidige rentevoeten?” Het is begrijpelijk dat mensen op zoek zijn naar actuele informatie over rentetarieven om een weloverwogen beslissing te kunnen nemen bij het afsluiten van een lening. De huidige rentevoeten kunnen variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het type lening en individuele kredietwaardigheid. Het is daarom raadzaam om regelmatig de rentetarieven bij verschillende kredietverstrekkers te controleren en te vergelijken om zo de beste deal te vinden die past bij uw financiële situatie.

Waar kan je goedkoopst geld lenen?

Een veelgestelde vraag is: waar kan je het goedkoopst geld lenen? Het antwoord op deze vraag hangt af van verschillende factoren, waaronder de hoogte van het bedrag dat u wilt lenen, de looptijd van de lening en uw persoonlijke financiële situatie. Om de goedkoopste lening te vinden, is het belangrijk om verschillende kredietverstrekkers te vergelijken en te letten op zowel de rentetarieven als eventuele bijkomende kosten. Door grondig onderzoek te doen en uw opties te evalueren, kunt u een weloverwogen beslissing nemen en de lening vinden die het beste aansluit bij uw behoeften en budget.