Ontdek de Mogelijkheden van Nu Geld Lenen voor Jouw Financiële Behoeften

Waarom Nu Geld Lenen een Optie Kan Zijn

Of het nu gaat om onverwachte medische kosten, een dringende huisreparatie of gewoon om wat extra financiële ademruimte te creëren, er zijn momenten waarop geld lenen een noodzakelijke optie kan zijn. Het is belangrijk om echter weloverwogen beslissingen te nemen en goed geïnformeerd te zijn over de verschillende leningsopties die beschikbaar zijn.

Als u overweegt om nu geld te lenen, is het essentieel om uw financiële situatie grondig te evalueren. Zorg ervoor dat u een duidelijk beeld heeft van hoeveel u wilt lenen, wat de maandelijkse aflossingen zullen zijn en welke rentevoeten van toepassing zijn. Het is verstandig om verschillende kredietverstrekkers te vergelijken en offertes aan te vragen voordat u een beslissing neemt.

Het kiezen van de juiste leenvorm is ook cruciaal. Of u nu kiest voor een persoonlijke lening, een doorlopend krediet of een hypothecaire lening, elk type lening heeft zijn eigen voor- en nadelen. Het is belangrijk om de voorwaarden zorgvuldig door te nemen en ervoor te zorgen dat u comfortabel bent met de terugbetalingsregeling.

Hoewel geld lenen op korte termijn financiële verlichting kan bieden, is het belangrijk om niet overhaast beslissingen te nemen. Zorg ervoor dat u realistisch bent over uw terugbetalingscapaciteit en vermijd het aangaan van schulden die u niet kunt dragen. Een goed doordacht leenplan kan u helpen uw doelen te bereiken zonder in financiële problemen te komen.

Kortom, het is mogelijk om op verantwoorde wijze geld te lenen als dat nodig is. Door uw opties zorgvuldig af te wegen, advies in te winnen bij financiële experts en realistische verwachtingen te hebben, kunt u profiteren van de voordelen van geldleningen zonder onnodige risico’s.

Veelgestelde vragen over het lenen van geld nu in België

- Hoeveel kan ik lenen?

- Wat zijn de rentetarieven voor leningen op dit moment?

- Welke documenten heb ik nodig om een lening aan te vragen?

- Wat is het verschil tussen een persoonlijke lening en een doorlopend krediet?

- Hoe lang duurt het voordat mijn leenaanvraag wordt goedgekeurd?

- Wat gebeurt er als ik mijn lening niet op tijd kan terugbetalen?

Hoeveel kan ik lenen?

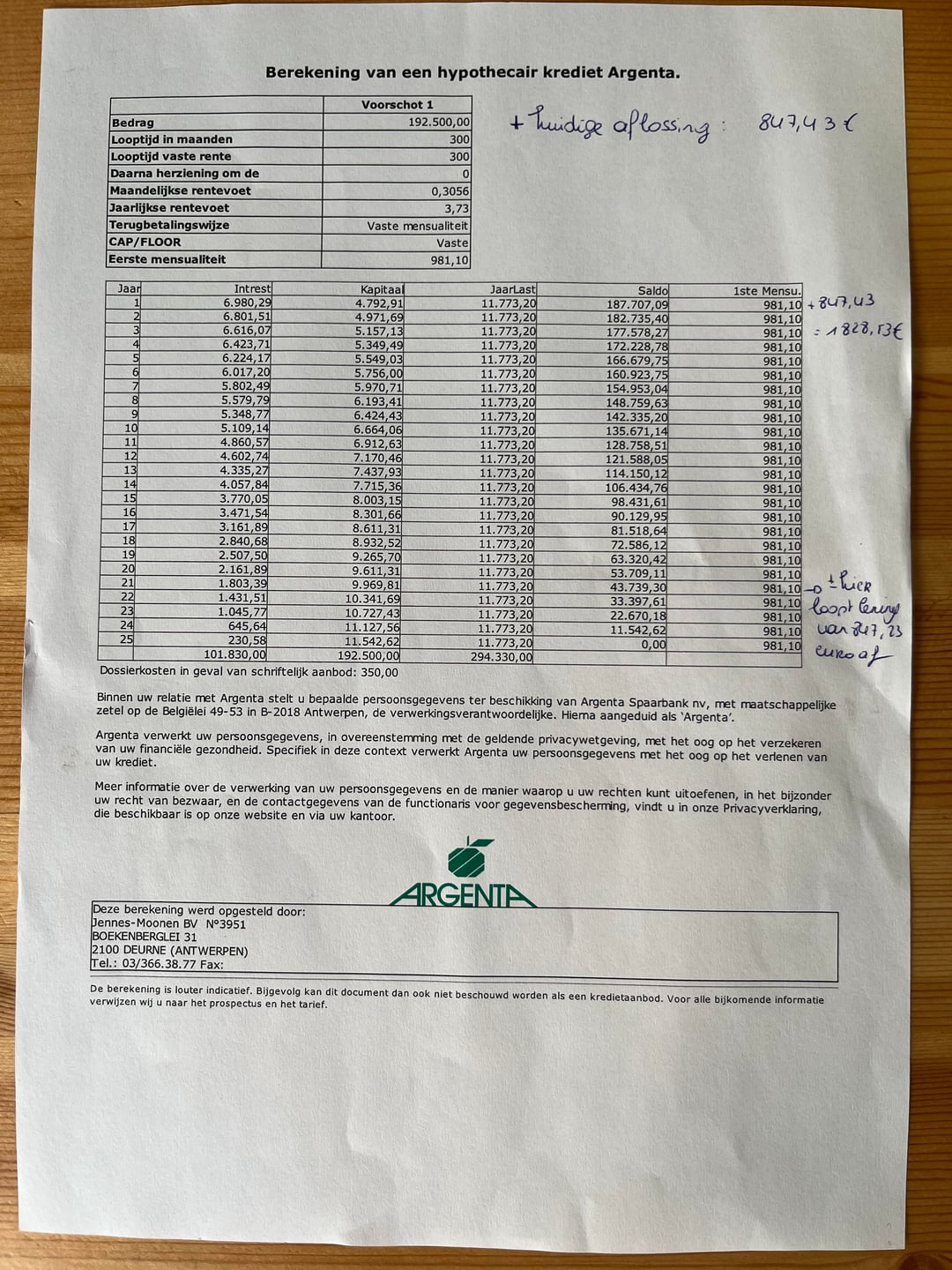

Een veelgestelde vraag bij het overwegen van een lening is: “Hoeveel kan ik lenen?” Het bedrag dat u kunt lenen, hangt af van verschillende factoren, waaronder uw inkomen, uitgaven, kredietgeschiedenis en de specifieke voorwaarden van de kredietverstrekker. Over het algemeen zal een kredietverstrekker uw financiële situatie evalueren om te bepalen welk bedrag u verantwoord kunt lenen. Het is belangrijk om realistisch te zijn over uw terugbetalingscapaciteit en ervoor te zorgen dat u comfortabel bent met de maandelijkse aflossingen voordat u een lening aangaat. Door transparant te zijn over uw financiële situatie en goed advies in te winnen, kunt u een lening vinden die past bij uw behoeften en mogelijkheden.

Wat zijn de rentetarieven voor leningen op dit moment?

Op dit moment kunnen de rentetarieven voor leningen variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd en uw kredietwaardigheid. Over het algemeen zijn de rentetarieven voor persoonlijke leningen momenteel redelijk competitief, maar het is altijd verstandig om verschillende kredietverstrekkers te vergelijken om de beste deal te vinden. Voor hypothecaire leningen kunnen de rentetarieven ook schommelen op basis van marktomstandigheden en economische factoren. Het is raadzaam om advies in te winnen bij financiële experts en goed onderzoek te doen voordat u een lening afsluit om ervoor te zorgen dat u een rentetarief krijgt dat past bij uw financiële situatie.

Welke documenten heb ik nodig om een lening aan te vragen?

Wanneer u een lening wilt aanvragen, zijn er enkele documenten die doorgaans nodig zijn om uw aanvraag te verwerken. Meestal wordt gevraagd naar identificatiedocumenten, zoals een geldig identiteitsbewijs of paspoort, bewijs van inkomen (zoals loonstrookjes of belastingaangiften) en bewijs van verblijf (bijvoorbeeld een recente energierekening). Daarnaast kunnen kredietverstrekkers aanvullende documenten vereisen, afhankelijk van het type lening en uw persoonlijke situatie. Het is raadzaam om vooraf te informeren welke specifieke documenten nodig zijn voor de lening die u wilt aanvragen, zodat u de benodigde papieren tijdig kunt verzamelen en uw aanvraag soepel kan verlopen.

Wat is het verschil tussen een persoonlijke lening en een doorlopend krediet?

Een veelgestelde vraag over het lenen van geld is: wat is het verschil tussen een persoonlijke lening en een doorlopend krediet? Het belangrijkste onderscheid tussen deze twee leenvormen ligt in de manier waarop het geleende bedrag wordt verstrekt en terugbetaald. Bij een persoonlijke lening ontvangt u een vast bedrag in één keer, dat u vervolgens in vaste termijnen terugbetaalt tegen een vooraf afgesproken rentevoet. Aan de andere kant biedt een doorlopend krediet meer flexibiliteit, waarbij u tot een bepaald limietbedrag kunt lenen en terugbetalen op basis van uw behoeften. Dit maakt doorlopend krediet geschikt voor situaties waarin u niet precies weet hoeveel geld u nodig zult hebben of wanneer u behoefte heeft aan financiële flexibiliteit. Het is essentieel om de voorwaarden en kosten van beide leenvormen goed te begrijpen voordat u een keuze maakt die het beste aansluit bij uw financiële behoeften.

Hoe lang duurt het voordat mijn leenaanvraag wordt goedgekeurd?

Het goedkeuringsproces van een leenaanvraag kan variëren afhankelijk van de kredietverstrekker en het type lening dat u aanvraagt. In de meeste gevallen streven kredietverstrekkers ernaar om leenaanvragen zo snel mogelijk te verwerken. De goedkeuringstijd kan variëren van enkele uren tot enkele dagen, afhankelijk van factoren zoals de volledigheid van uw aanvraag, uw financiële situatie en de interne procedures van de kredietverstrekker. Het is raadzaam om contact op te nemen met de specifieke kredietverstrekker voor meer informatie over het goedkeuringsproces en de verwachte doorlooptijden.

Wat gebeurt er als ik mijn lening niet op tijd kan terugbetalen?

Wanneer u uw lening niet op tijd kunt terugbetalen, kunnen er verschillende gevolgen optreden, afhankelijk van de specifieke voorwaarden van uw leningsovereenkomst en de kredietverstrekker. In de meeste gevallen kan het niet voldoen aan uw aflossingsverplichtingen leiden tot extra kosten, zoals boetes of vertragingsrente. Dit kan uw totale schuld verhogen en financiële druk veroorzaken. Bovendien kan het niet op tijd terugbetalen van een lening ook van invloed zijn op uw kredietscore en uw vermogen om in de toekomst krediet te verkrijgen. Het is daarom belangrijk om bij financiële moeilijkheden zo snel mogelijk contact op te nemen met uw kredietverstrekker om mogelijke oplossingen te bespreken en verdere problemen te voorkomen.