feb 27, 2024

door atiyasolutions

accounting, bankieren, beleggingen, carrière, diversiteit, financiële dienstverlening, financiële dienstverlening vacatures, groei, kansen, ontwikkeling, opleiding, risk management, salaris, sector, secundaire arbeidsvoorwaarden, training, vacatures, verzekeringen

Artikel: Financiële Dienstverlening Vacatures

Financiële Dienstverlening Vacatures: Kansen en Uitdagingen

De financiële sector is een dynamische en competitieve industrie die voortdurend op zoek is naar getalenteerde professionals om diverse functies te vervullen. Financiële dienstverlening vacatures bieden een breed scala aan mogelijkheden voor mensen met verschillende achtergronden en vaardigheden.

De Diversiteit van Financiële Dienstverlening Vacatures

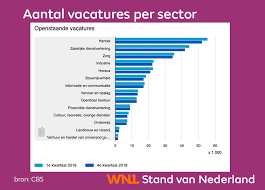

In de financiële dienstverlening zijn er vacatures beschikbaar op verschillende gebieden, waaronder bankieren, verzekeringen, beleggingen, accounting, risk management en compliance. Van customer service medewerkers tot financieel analisten en van IT-specialisten tot managementposities, er is voor elk wat wils in deze sector.

Kansen voor Groei en Ontwikkeling

Financiële dienstverlening vacatures bieden niet alleen een competitief salaris, maar ook kansen voor groei en ontwikkeling. Veel bedrijven in de sector investeren in opleiding en training om hun werknemers te helpen hun vaardigheden te verbeteren en door te groeien naar leidinggevende posities.

Uitdagingen in de Financiële Sector

Hoewel financiële dienstverlening vacatures veel kansen bieden, brengt werken in de financiële sector ook uitdagingen met zich mee. De sector is onderhevig aan strikte regelgeving en veranderingen in economische omstandigheden kunnen een impact hebben op de stabiliteit van banen.

Hoe te Solliciteren naar Financiële Dienstverlening Vacatures?

Als u geïnteresseerd bent in een carrière in de financiële dienstverlening, is het belangrijk om uw cv bij te werken en uzelf goed voor te bereiden op sollicitatiegesprekken. Zorg ervoor dat u bekend bent met de specifieke vereisten van de functie waarvoor u solliciteert en benadruk uw relevante ervaring en vaardigheden.

Besluit

Kortom, financiële dienstverlening vacatures bieden een boeiende carrièremogelijkheid voor mensen die geïnteresseerd zijn in de wereld van finance. Met de juiste kennis, vaardigheden en toewijding kunt u succesvol zijn in deze veeleisende maar lonende sector.

7 Voordelen van Werken in Financiële Dienstverlening: Groei, Uitdaging en Innovatie

- Competitief salaris en secundaire arbeidsvoorwaarden.

- Diverse carrièremogelijkheden in verschillende vakgebieden binnen de financiële sector.

- Kansen voor professionele groei en ontwikkeling door middel van training en opleiding.

- Mogelijkheid om te werken met toonaangevende financiële instellingen en bedrijven.

- Uitdagende en dynamische werkomgeving die voortdurend evolueert met nieuwe technologieën en regelgeving.

- Mogelijkheid om waardevolle ervaring op te doen in diverse aspecten van financiële dienstverlening, zoals bankieren, verzekeringen, beleggingen en risk management.

- Kans om bij te dragen aan het creëren van innovatieve oplossingen voor complexe financiële vraagstukken.

7 Nadelen van Werken in Financiële Dienstverlening Vacatures

- De financiële sector kan zeer competitief zijn, met veel kandidaten die strijden om dezelfde vacatures.

- Sommige financiële dienstverlening vacatures vereisen lange werktijden en kunnen hoge stressniveaus veroorzaken.

- Het werken in de financiële sector kan onderhevig zijn aan economische schommelingen, waardoor baanzekerheid een zorg kan zijn.

- Sommige functies in de financiële dienstverlening vereisen specifieke kwalificaties of certificeringen, wat extra tijd en geld kan kosten om te behalen.

- Het naleven van strikte regelgeving in de financiële sector kan leiden tot complexe werkprocessen en administratieve lasten voor werknemers.

- Financiële dienstverlening vacatures kunnen veeleisend zijn op het gebied van analytische vaardigheden en besluitvormingsvermogen.

- Werken in de financiële sector vereist vaak een hoog niveau van nauwkeurigheid en precisie, aangezien fouten grote gevolgen kunnen hebben.

Competitief salaris en secundaire arbeidsvoorwaarden.

Een belangrijke pro van financiële dienstverlening vacatures is het bieden van een competitief salaris en aantrekkelijke secundaire arbeidsvoorwaarden. Financiële instellingen staan erom bekend dat ze hun werknemers goed belonen voor hun expertise en inzet. Naast een aantrekkelijk basissalaris kunnen medewerkers in de financiële sector vaak profiteren van extra voordelen zoals bonussen, pensioenregelingen, ziektekostenverzekeringen en flexibele werktijden. Dit maakt financiële dienstverlening vacatures niet alleen aantrekkelijk voor professionals op zoek naar een uitdagende carrière, maar ook voor diegenen die op zoek zijn naar financiële stabiliteit en welzijn.

Diverse carrièremogelijkheden in verschillende vakgebieden binnen de financiële sector.

Een groot voordeel van financiële dienstverlening vacatures is de diversiteit aan carrièremogelijkheden in verschillende vakgebieden binnen de financiële sector. Of je nu geïnteresseerd bent in bankieren, verzekeringen, beleggingen, accounting of risk management, er zijn tal van mogelijkheden om een carrière op te bouwen die aansluit bij jouw interesses en vaardigheden. Deze variëteit stelt mensen in staat om hun passie te volgen en zich te specialiseren in een specifiek domein dat hen aanspreekt binnen de boeiende wereld van financiële dienstverlening.

Kansen voor professionele groei en ontwikkeling door middel van training en opleiding.

Een belangrijk voordeel van financiële dienstverlening vacatures is de kans op professionele groei en ontwikkeling door middel van training en opleiding. Veel bedrijven in de financiële sector investeren actief in het bijscholen en trainen van hun werknemers, waardoor zij de mogelijkheid krijgen om hun vaardigheden te verbeteren en nieuwe competenties te ontwikkelen. Deze continue leer- en ontwikkelingsmogelijkheden stellen professionals in staat om zich te ontplooien en door te groeien naar meer uitdagende functies binnen de sector, waardoor zij een solide basis leggen voor een succesvolle carrière in de financiële wereld.

Mogelijkheid om te werken met toonaangevende financiële instellingen en bedrijven.

Een van de voordelen van financiële dienstverlening vacatures is de mogelijkheid om te werken met toonaangevende financiële instellingen en bedrijven. Door te werken voor gerenommeerde organisaties in de financiële sector krijgt men de kans om waardevolle ervaring op te doen, te leren van experts in het veld en bij te dragen aan het succes van prominente bedrijven. Dit biedt niet alleen een stimulerende werkomgeving, maar opent ook deuren naar netwerkmogelijkheden en carrièregroei binnen de sector.

Uitdagende en dynamische werkomgeving die voortdurend evolueert met nieuwe technologieën en regelgeving.

Een van de voordelen van financiële dienstverlening vacatures is de uitdagende en dynamische werkomgeving die voortdurend evolueert met nieuwe technologieën en regelgeving. In deze sector krijgen professionals de kans om zich aan te passen aan veranderingen, hun kennis uit te breiden en innovatieve oplossingen te ontwikkelen om te voldoen aan de steeds veranderende behoeften van de markt. Dit zorgt voor een stimulerende werkomgeving waarin medewerkers worden aangemoedigd om zichzelf voortdurend te verbeteren en bij te dragen aan de groei en ontwikkeling van de financiële dienstverlening.

Mogelijkheid om waardevolle ervaring op te doen in diverse aspecten van financiële dienstverlening, zoals bankieren, verzekeringen, beleggingen en risk management.

Een belangrijk voordeel van financiële dienstverlening vacatures is de mogelijkheid om waardevolle ervaring op te doen in diverse aspecten van de financiële sector, zoals bankieren, verzekeringen, beleggingen en risk management. Door te werken in verschillende functies binnen deze gebieden kunnen professionals een brede kennis en expertise ontwikkelen die hen niet alleen helpt bij hun huidige rol, maar ook bij het creëren van groeikansen voor hun toekomstige carrière in de financiële dienstverlening.

Kans om bij te dragen aan het creëren van innovatieve oplossingen voor complexe financiële vraagstukken.

Een van de voordelen van financiële dienstverlening vacatures is de kans om bij te dragen aan het creëren van innovatieve oplossingen voor complexe financiële vraagstukken. In deze sector krijgen professionals de mogelijkheid om creatief te denken en nieuwe strategieën te ontwikkelen die kunnen helpen bij het oplossen van uitdagende problemen binnen de financiële wereld. Door samen te werken met collega’s en experts kunnen werknemers waardevolle bijdragen leveren aan het vinden van vernieuwende en effectieve oplossingen die een positieve impact hebben op de industrie als geheel.

De financiële sector kan zeer competitief zijn, met veel kandidaten die strijden om dezelfde vacatures.

De financiële sector kan zeer competitief zijn, met veel kandidaten die strijden om dezelfde vacatures. Door de hoge vraag naar gekwalificeerde professionals in deze sector kan het soms moeilijk zijn om op te vallen tussen de vele sollicitanten. Dit kan leiden tot intense concurrentie en uitdagende selectieprocedures, waarbij het belangrijk is om over sterke vaardigheden en ervaring te beschikken om een voorsprong te krijgen in de zoektocht naar een baan binnen de financiële dienstverlening.

Sommige financiële dienstverlening vacatures vereisen lange werktijden en kunnen hoge stressniveaus veroorzaken.

Sommige financiële dienstverlening vacatures vereisen lange werktijden en kunnen hoge stressniveaus veroorzaken. Het constante streven naar het behalen van financiële doelen en het voldoen aan strikte deadlines kan leiden tot een hoge werkdruk en spanning onder werknemers in deze sector. Het balanceren van lange werkdagen met persoonlijke verplichtingen kan een uitdaging vormen en kan leiden tot een verstoorde werk-privébalans, wat op zijn beurt de algehele welzijn en gezondheid van individuen negatief kan beïnvloeden.

Het werken in de financiële sector kan onderhevig zijn aan economische schommelingen, waardoor baanzekerheid een zorg kan zijn.

Het werken in de financiële sector kan onderhevig zijn aan economische schommelingen, waardoor baanzekerheid een zorg kan zijn. In tijden van economische onzekerheid of recessie kunnen financiële instellingen te maken krijgen met herstructureringen, kostenbesparingen en zelfs personeelsinkrimping, wat kan leiden tot onzekerheid over de stabiliteit van banen in de sector. Het is belangrijk voor professionals in de financiële dienstverlening om zich bewust te zijn van deze potentiële uitdaging en zich mogelijk voor te bereiden op dergelijke scenario’s door hun vaardigheden en kennis divers en relevant te houden.

Een nadeel van sommige financiële dienstverlening vacatures is dat bepaalde functies specifieke kwalificaties of certificeringen vereisen, wat extra tijd en geld kan kosten om te behalen. Dit kan een drempel vormen voor potentiële kandidaten die nog niet over deze vereisten beschikken en die bereid moeten zijn te investeren in opleiding en training om in aanmerking te komen voor dergelijke functies.

Het naleven van strikte regelgeving in de financiële sector kan leiden tot complexe werkprocessen en administratieve lasten voor werknemers.

Het naleven van strikte regelgeving in de financiële sector kan leiden tot complexe werkprocessen en aanzienlijke administratieve lasten voor werknemers. Vanwege de strenge voorschriften en regels die moeten worden gevolgd, moeten werknemers in de financiële dienstverlening vaak extra tijd en moeite investeren om ervoor te zorgen dat alle procedures correct worden uitgevoerd en documentatie nauwkeurig wordt bijgehouden. Dit kan leiden tot een verhoogde werkdruk en stress, waardoor het werk soms als belastend kan worden ervaren.

Financiële dienstverlening vacatures kunnen veeleisend zijn op het gebied van analytische vaardigheden en besluitvormingsvermogen.

Financiële dienstverlening vacatures kunnen veeleisend zijn op het gebied van analytische vaardigheden en besluitvormingsvermogen. Werknemers in de financiële sector worden vaak geconfronteerd met complexe financiële gegevens en moeten in staat zijn om deze te analyseren, interpreteren en strategische beslissingen te nemen op basis van deze informatie. Het vereist een scherpe geest, nauwkeurigheid en het vermogen om onder druk te presteren, wat kan leiden tot een uitdagende werkomgeving voor degenen die niet comfortabel zijn met intensieve analyse en snelle besluitvorming.

Werken in de financiële sector vereist vaak een hoog niveau van nauwkeurigheid en precisie, aangezien fouten grote gevolgen kunnen hebben.

Werken in de financiële sector vereist vaak een hoog niveau van nauwkeurigheid en precisie, aangezien fouten grote gevolgen kunnen hebben. Een kleine fout in bijvoorbeeld een financiële transactie of een rapportage kan leiden tot aanzienlijke financiële verliezen voor een bedrijf of zelfs juridische repercussies met zich meebrengen. Dit legt een zware druk op professionals in de sector om te allen tijde uiterst zorgvuldig en accuraat te werk te gaan, wat kan leiden tot stress en intense verantwoordelijkheid in financiële dienstverlening vacatures.