Wat kan ik lenen voor een hypotheek? Ontdek uw financiële mogelijkheden

Wat kan ik lenen voor een hypotheek?

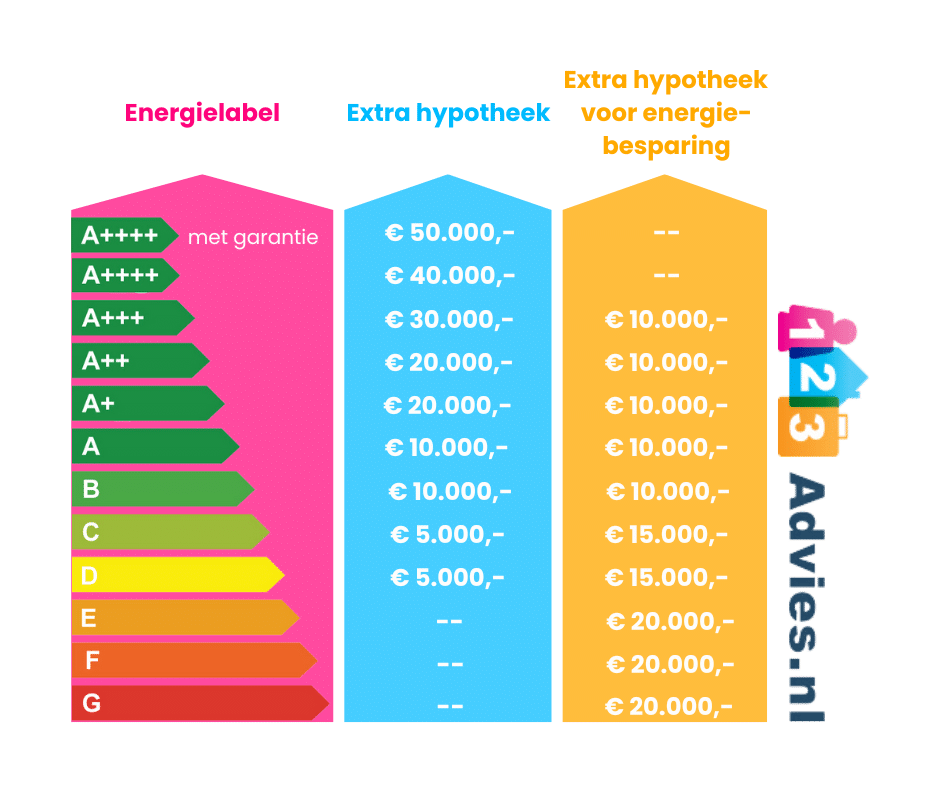

Een van de belangrijkste vragen die mensen hebben bij het kopen van een huis is: “Wat kan ik lenen voor een hypotheek?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw inkomen, uw uitgaven, uw spaargeld en de huidige rentetarieven.

Banken en andere geldverstrekkers gebruiken verschillende criteria om te bepalen hoeveel geld ze u kunnen lenen voor een hypotheek. Een van de belangrijkste factoren is uw inkomen. Over het algemeen geldt dat hoe hoger uw inkomen is, hoe meer u kunt lenen.

Naast uw inkomen kijken geldverstrekkers ook naar uw vaste lasten, zoals huur, alimentatie en andere leningen die u al heeft lopen. Deze uitgaven worden meegenomen in de berekening van hoeveel u maximaal kunt lenen voor een hypotheek.

Daarnaast speelt ook uw spaargeld een rol. Hoe meer eigen geld u kunt inbrengen bij de aankoop van een huis, hoe gunstiger dit is voor het bedrag dat u kunt lenen. Banken zien spaargeld als een teken van financiële stabiliteit en zijn daarom eerder geneigd om u een hogere hypotheek toe te kennen.

Tenslotte zijn de huidige rentetarieven ook van invloed op hoeveel u kunt lenen voor een hypotheek. Lagere rentetarieven betekenen dat u maandelijks minder rente betaalt over uw lening, waardoor u in principe meer kunt lenen.

Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om precies te weten te komen wat u kunt lenen voor een hypotheek. Zij kunnen uw persoonlijke situatie beoordelen en u helpen bij het vinden van de beste hypotheek die past bij uw financiële mogelijkheden.

Vijf Tips voor het Bepalen van Je Hypotheeklening in België

- Bereken hoeveel je maximaal kunt lenen voordat je op zoek gaat naar een huis.

- Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

- Let op bijkomende kosten zoals notariskosten en registratierechten bij het bepalen van je leenbedrag.

- Zorg dat je voldoende eigen inbreng hebt om een gunstigere rentevoet te bekomen.

- Laat je goed informeren over de verschillende soorten hypotheken en kies degene die het beste bij jouw situatie past.

Bereken hoeveel je maximaal kunt lenen voordat je op zoek gaat naar een huis.

Voordat je op zoek gaat naar een huis, is het verstandig om te berekenen hoeveel je maximaal kunt lenen voor een hypotheek. Door deze berekening vooraf te maken, krijg je een duidelijk beeld van je financiële mogelijkheden en weet je binnen welke prijsklasse je kunt zoeken naar een woning. Dit helpt teleurstellingen te voorkomen en stelt je in staat om gericht te zoeken naar huizen die binnen jouw budget vallen. Het is belangrijk om realistisch te zijn over wat je kunt lenen en comfortabel kunt afbetalen, zodat je financieel stabiel blijft bij de aankoop van een huis.

Vergelijk verschillende hypotheekverstrekkers om de beste voorwaarden te vinden.

Het is verstandig om verschillende hypotheekverstrekkers met elkaar te vergelijken om de beste voorwaarden te vinden. Door offertes van meerdere geldverstrekkers op te vragen en te vergelijken, kunt u inzicht krijgen in de rentetarieven, de looptijden en andere voorwaarden die elke hypotheekverstrekker biedt. Op die manier kunt u een weloverwogen beslissing nemen en de hypotheek kiezen die het beste aansluit bij uw financiële behoeften en mogelijkheden. Het vergelijken van hypotheekverstrekkers kan u helpen om geld te besparen op de lange termijn en ervoor zorgen dat u een hypotheek afsluit die echt bij u past.

Let op bijkomende kosten zoals notariskosten en registratierechten bij het bepalen van je leenbedrag.

Bij het bepalen van het bedrag dat je kunt lenen voor een hypotheek, is het essentieel om rekening te houden met bijkomende kosten zoals notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk zijn en dienen in overweging te worden genomen bij het vaststellen van je totale leenbedrag. Het is verstandig om deze kosten vooraf te berekenen en op te nemen in je financiële planning, zodat je niet voor verrassingen komt te staan bij het afsluiten van je hypotheek.

Zorg dat je voldoende eigen inbreng hebt om een gunstigere rentevoet te bekomen.

Zorg ervoor dat je voldoende eigen inbreng hebt bij het aanvragen van een hypotheek, aangezien dit kan helpen om een gunstigere rentevoet te verkrijgen. Banken zien het hebben van eigen spaargeld als een teken van financiële stabiliteit en zijn daarom eerder geneigd om gunstige voorwaarden aan te bieden. Door meer eigen geld in te brengen bij de aankoop van een huis, vergroot je niet alleen de kans op het verkrijgen van een lening, maar ook op het ontvangen van een lagere rente, wat op lange termijn kan leiden tot aanzienlijke besparingen.

Laat je goed informeren over de verschillende soorten hypotheken en kies degene die het beste bij jouw situatie past.

Laat je goed informeren over de verschillende soorten hypotheken en kies degene die het beste bij jouw situatie past. Het is essentieel om een grondig inzicht te hebben in de diverse hypotheekopties die beschikbaar zijn, zoals annuïteitenhypotheken, lineaire hypotheken of aflossingsvrije hypotheken. Door te begrijpen hoe elk type hypotheek werkt en welke voor- en nadelen ze met zich meebrengen, kun je een weloverwogen beslissing nemen die aansluit bij jouw financiële doelen en behoeften op lange termijn. Het kiezen van de juiste hypotheek kan een aanzienlijk verschil maken in hoeveel je kunt lenen en hoeveel je uiteindelijk zult betalen gedurende de looptijd van de lening.