Tips en overwegingen bij geld lenen bij ouders: een delicate balans

Geld lenen bij ouders: een delicate kwestie

Het komt vaak voor dat mensen ervoor kiezen om geld te lenen bij hun ouders in plaats van bij een bank of andere financiële instelling. Dit kan verschillende redenen hebben, zoals het vermijden van hoge rentetarieven of omdat het gemakkelijker is om met familieleden te onderhandelen.

Hoewel geld lenen bij ouders op het eerste gezicht aantrekkelijk lijkt, zijn er ook enkele potentiële valkuilen waar men rekening mee moet houden. Een van de belangrijkste aspecten is de impact op de familierelatie. Geldzaken kunnen gevoelig liggen en het uitlenen van geld kan spanningen veroorzaken binnen de familie.

Daarom is het essentieel om duidelijke afspraken te maken en alles op schrift te stellen wanneer u geld leent van uw ouders. Zorg ervoor dat u een overeenkomst opstelt waarin de voorwaarden van de lening worden vastgelegd, zoals het bedrag dat wordt geleend, de terugbetalingsvoorwaarden en eventuele rente.

Verder is het belangrijk om eerlijk te zijn over uw financiële situatie en realistische terugbetalingsplannen te maken. Communiceer openlijk met uw ouders en zorg ervoor dat beide partijen begrip hebben voor elkaars standpunt.

Als u overweegt om geld te lenen bij uw ouders, weeg dan zorgvuldig alle voor- en nadelen af voordat u een beslissing neemt. Hoewel familieleden vaak bereid zijn om te helpen in tijden van nood, is het belangrijk om de mogelijke impact op uw relatie in overweging te nemen en ervoor te zorgen dat alles op een transparante en respectvolle manier wordt afgehandeld.

Veelgestelde vragen over geld lenen bij ouders in België

- Kan ik mijn kind een renteloze lening geven?

- Kan ik mijn kind geld lenen?

- Kan je zomaar geld lenen van familie?

- Kan je geld lenen bij je ouders?

- Hoe geld lenen van ouders?

- Kun je geld lenen van je ouders?

- Is het mogelijk om renteloos geld te lenen van mijn ouders?

- Hoeveel geld mag ik belastingvrij lenen?

- Hoeveel geld kan je lenen van je ouders?

- Hoeveel geld mag je van je ouders lenen?

- Hoeveel rente betaal ik als je leent van je ouders?

- Hoeveel geld mag je lenen van je ouders?

- Kan ik geld lenen van mijn ouders zonder rente?

Kan ik mijn kind een renteloze lening geven?

Ja, het is mogelijk om uw kind een renteloze lening te geven. Dit kan een manier zijn om financiële steun te bieden aan uw kind zonder dat er rentekosten aan verbonden zijn. Het is echter belangrijk om duidelijke afspraken te maken en alles schriftelijk vast te leggen, zelfs bij een renteloze lening. Door de voorwaarden van de lening, zoals het geleende bedrag, de terugbetalingsplannen en eventuele andere afspraken, op papier te zetten, voorkomt u misverstanden en conflicten in de toekomst. Het is altijd verstandig om openlijk te communiceren over geldzaken en ervoor te zorgen dat beide partijen volledig begrijpen wat er wordt afgesproken bij het verstrekken van een renteloze lening aan uw kind.

Kan ik mijn kind geld lenen?

Het is een veelvoorkomende vraag onder ouders: “Kan ik mijn kind geld lenen?” Het lenen van geld aan uw kinderen kan een gevoelig onderwerp zijn, aangezien het de dynamiek binnen de familie kan beïnvloeden. Het is belangrijk om duidelijke afspraken te maken en realistische verwachtingen te hebben over de terugbetalingstermijnen en eventuele rente. Communicatie en transparantie zijn essentieel bij het lenen van geld aan uw kinderen, zodat beide partijen begrip hebben voor elkaars standpunt en eventuele spanningen kunnen worden vermeden.

Kan je zomaar geld lenen van familie?

Het lenen van geld van familie is een veelvoorkomende praktijk, maar het is belangrijk om hier zorgvuldig over na te denken voordat u deze stap zet. Hoewel het verleidelijk kan zijn om bij familieleden aan te kloppen voor financiële steun, is het essentieel om duidelijke afspraken te maken en eventuele gevolgen te overwegen. Het is niet altijd vanzelfsprekend dat je zomaar geld kunt lenen van familie, aangezien dit de familierelatie kan beïnvloeden en tot ongewenste spanningen kan leiden. Het is daarom verstandig om openlijk te communiceren, heldere afspraken te maken en ervoor te zorgen dat beide partijen zich bewust zijn van de implicaties van de lening.

Kan je geld lenen bij je ouders?

Ja, het is mogelijk om geld te lenen bij je ouders. Veel mensen kiezen ervoor om financiële steun te zoeken bij familieleden, waaronder hun ouders. Het lenen van geld van ouders kan verschillende voordelen hebben, zoals flexibele voorwaarden en het vermijden van hoge rentetarieven die banken vaak hanteren. Echter, het is belangrijk om duidelijke afspraken te maken en alles goed te documenteren om eventuele misverstanden of conflicten in de toekomst te voorkomen. Open communicatie en wederzijds begrip zijn essentieel bij het lenen van geld bij je ouders om de familierelatie intact te houden.

Hoe geld lenen van ouders?

Het lenen van geld van ouders kan een delicaat proces zijn dat zorgvuldige planning en open communicatie vereist. Om geld te lenen van uw ouders, is het essentieel om het gesprek op een respectvolle en transparante manier aan te gaan. Begin met het bespreken van uw financiële behoeften en leg duidelijk uit waarvoor u het geld nodig heeft. Maak vervolgens samen afspraken over het geleende bedrag, de terugbetalingsvoorwaarden en eventuele rente die verschuldigd is. Zorg ervoor dat u alles schriftelijk vastlegt om misverstanden in de toekomst te voorkomen en om de relatie met uw ouders te beschermen. Onthoud dat eerlijkheid, respect en openheid de sleutel zijn tot een succesvolle leningsovereenkomst met uw ouders.

Kun je geld lenen van je ouders?

Ja, het is mogelijk om geld te lenen van je ouders. Veel mensen overwegen deze optie omdat het lenen van geld van familieleden vaak als een vertrouwde en gemakkelijke manier wordt gezien om financiële steun te krijgen. Het is echter belangrijk om te onthouden dat het lenen van geld bij ouders ook enkele potentiële valkuilen met zich meebrengt, zoals mogelijke spanningen binnen de familie en onduidelijkheid over de terugbetalingsvoorwaarden. Het is daarom verstandig om openlijk te communiceren, duidelijke afspraken te maken en alles op schrift te stellen om eventuele misverstanden te voorkomen en de relatie met je ouders te beschermen.

Is het mogelijk om renteloos geld te lenen van mijn ouders?

Het is mogelijk om renteloos geld te lenen van uw ouders, maar het is belangrijk om hierover duidelijke afspraken te maken en alles goed te documenteren. Wanneer u overeenkomt om renteloos geld te lenen, is het raadzaam om een schriftelijke leningsovereenkomst op te stellen waarin de voorwaarden van de lening worden vastgelegd, zoals het geleende bedrag, de terugbetalingsvoorwaarden en eventuele andere afspraken. Door transparantie en open communicatie te behouden, kunnen mogelijke misverstanden of conflicten in de toekomst worden voorkomen. Het is altijd verstandig om financiële regelingen met familieleden serieus te nemen en respectvol met elkaar om te gaan, zelfs als het gaat om renteloze leningen.

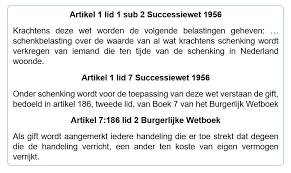

Hoeveel geld mag ik belastingvrij lenen?

Wanneer het gaat om geld lenen bij ouders en de vraag “Hoeveel geld mag ik belastingvrij lenen?” naar voren komt, is het belangrijk om te begrijpen dat de regels omtrent belastingvrije leningen specifiek zijn en kunnen variëren. In België gelden er bepaalde regels en limieten voor belastingvrije schenkingen en leningen tussen familieleden. Het is verstandig om advies in te winnen bij een financieel adviseur of belastingexpert om volledig op de hoogte te zijn van de fiscale implicaties en mogelijke beperkingen bij het lenen van geld van ouders zonder belastinggevolgen. Het naleven van de wettelijke voorschriften kan helpen om onaangename verrassingen te voorkomen en ervoor te zorgen dat alles correct en transparant wordt afgehandeld.

Hoeveel geld kan je lenen van je ouders?

Een veelgestelde vraag over geld lenen bij ouders is: hoeveel geld kan je eigenlijk lenen van je ouders? Het antwoord op deze vraag kan variëren, afhankelijk van de financiële situatie en afspraken tussen ouders en kinderen. In sommige gevallen lenen ouders een klein bedrag uit om te helpen bij onverwachte kosten, terwijl in andere gevallen grotere bedragen worden geleend voor bijvoorbeeld de aankoop van een huis of het starten van een eigen zaak. Het is belangrijk om openlijk te communiceren en duidelijke afspraken te maken over het geleende bedrag, de terugbetalingsvoorwaarden en eventuele rente om misverstanden te voorkomen en de familierelatie te behouden.

Hoeveel geld mag je van je ouders lenen?

Het bedrag dat je van je ouders kunt lenen, is afhankelijk van verschillende factoren, zoals de financiële situatie van zowel jou als je ouders, de onderlinge afspraken en de bereidheid van je ouders om geld uit te lenen. Er is geen vastgesteld maximumbedrag dat je van je ouders mag lenen, maar het is belangrijk om realistisch te blijven en alleen te lenen wat je redelijkerwijs kunt terugbetalen. Het is verstandig om openlijk te communiceren over de financiële details en verwachtingen, zodat er duidelijke afspraken kunnen worden gemaakt die voor beide partijen aanvaardbaar zijn.

Hoeveel rente betaal ik als je leent van je ouders?

Wanneer je geld leent van je ouders, rijst vaak de vraag hoeveel rente je moet betalen. Het interessante aan het lenen van geld bij familie is dat de rente vaak lager kan zijn dan bij een bank of andere geldschieters. In veel gevallen kunnen ouders ervoor kiezen om helemaal geen rente te vragen, uit liefde en steun voor hun kinderen. Echter, als er wel rente wordt afgesproken, is het belangrijk om duidelijke afspraken te maken over het rentepercentage en hoe dit zal worden berekend. Transparantie en open communicatie zijn essentieel om eventuele misverstanden of conflicten te voorkomen bij het lenen van geld van ouders.

Hoeveel geld mag je lenen van je ouders?

Het bedrag dat je mag lenen van je ouders is afhankelijk van verschillende factoren, zoals de financiële situatie van zowel de geldlener als de ouders, de onderlinge afspraken en de bereidheid van beide partijen. Er is geen vastgesteld maximumbedrag dat je kunt lenen van je ouders, maar het is belangrijk om realistisch te blijven en alleen een bedrag te lenen dat je redelijkerwijs kunt terugbetalen. Het is aan te raden om openlijk te communiceren over het geleende bedrag, duidelijke afspraken te maken en eventueel een schriftelijke overeenkomst op te stellen om misverstanden te voorkomen en de relatie met je ouders gezond te houden.

Kan ik geld lenen van mijn ouders zonder rente?

Het is een veelvoorkomende vraag of men geld kan lenen van ouders zonder rente te betalen. In principe is het mogelijk om geld te lenen van uw ouders zonder rente, aangezien familieleden vaak bereid zijn om financieel bij te springen zonder winstoogmerk. Echter, zelfs als er geen rente wordt gevraagd, is het nog steeds belangrijk om duidelijke afspraken te maken en alles schriftelijk vast te leggen om misverstanden te voorkomen. Het opstellen van een leningsovereenkomst waarin de leenvoorwaarden worden vastgelegd, zoals het geleende bedrag en de terugbetalingsregeling, kan helpen om de financiële transactie op een professionele en respectvolle manier te regelen.