Hoe Lenen voor Vastgoed jouw Dromen Waar kan Maken

Lenen voor Vastgoed: Een Gids voor Toekomstige Huiseigenaren

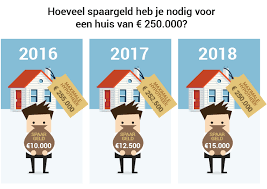

Lenen voor vastgoed is een belangrijke stap in het leven van veel mensen. Of je nu op zoek bent naar je eerste huis, een investeringspand wilt kopen of je huidige woning wilt renoveren, het afsluiten van een lening kan een effectieve manier zijn om je vastgoeddromen waar te maken.

Soorten leningen voor vastgoed

Er zijn verschillende soorten leningen die je kunt overwegen bij het financieren van vastgoed. De meest voorkomende opties zijn:

- Hypothecaire lening: Dit is een lening specifiek bedoeld voor de aankoop van onroerend goed. Het onroerend goed dient als onderpand voor de lening.

- Bouwkrediet: Als je van plan bent om een huis te bouwen of te renoveren, kan een bouwkrediet helpen bij de financiering van de bouwwerkzaamheden.

- Renovatielening: Voor het financieren van renovaties aan een bestaande woning kun je een speciale renovatielening afsluiten.

Belangrijke overwegingen bij lenen voor vastgoed

Voordat je besluit om een lening af te sluiten voor vastgoed, is het belangrijk om enkele zaken in overweging te nemen:

- Rentevoet: Vergelijk rentetarieven bij verschillende kredietverstrekkers om de meest gunstige optie te vinden.

- Aflossingstermijn: Bepaal hoe lang je wilt doen over het terugbetalen van de lening en kies een termijn die past bij jouw financiële situatie.

- Bijkomende kosten: Houd rekening met bijkomende kosten zoals notariskosten, dossierkosten en eventuele verzekeringen.

- Financiële stabiliteit: Zorg ervoor dat je voldoende financiële stabiliteit hebt om de lening terug te kunnen betalen, zelfs in onvoorziene omstandigheden.

Besluit

Het lenen voor vastgoed kan een spannende maar ook complexe stap zijn. Door goed geïnformeerd te zijn en alle opties zorgvuldig te overwegen, kun je ervoor zorgen dat je de juiste beslissing neemt die past bij jouw behoeften en financiële doelen.

Voordelen van Vastgoedleningen: Investeren in Woningbezit en Financiële Stabiliteit

- Mogelijkheid om een woning te kopen zonder het volledige aankoopbedrag in één keer te betalen.

- Flexibele aflossingstermijnen die kunnen worden afgestemd op jouw financiële situatie.

- Profiteren van eventuele waardestijgingen van het vastgoed dat je hebt gekocht.

- Belastingvoordelen zoals de aftrekbaarheid van hypotheekrente in sommige gevallen.

- Kans om te investeren in vastgoed en passief inkomen te genereren via verhuur of doorverkoop.

- Verhoogde financiële stabiliteit door het bezitten van onroerend goed als activa.

- Mogelijkheid om je levenskwaliteit te verbeteren door het bezitten van een eigen woning of investeringspand.

- Vastgoedleningen kunnen helpen bij het opbouwen van een positieve kredietgeschiedenis bij tijdige terugbetaling.

Nadelen van Vastgoedleningen: Hoge Kosten, Schuldrisico en Waardeverlies

Mogelijkheid om een woning te kopen zonder het volledige aankoopbedrag in één keer te betalen.

Een belangrijk voordeel van lenen voor vastgoed is de mogelijkheid om een woning te kopen zonder het volledige aankoopbedrag in één keer te betalen. Hierdoor kunnen mensen die niet over voldoende spaargeld beschikken toch hun droomhuis verwerven en stapsgewijs afbetalen over een langere periode. Dit maakt het kopen van een huis financieel haalbaar voor een bredere groep mensen en opent de deur naar vastgoedinvesteringen die anders misschien buiten bereik zouden liggen.

Flexibele aflossingstermijnen die kunnen worden afgestemd op jouw financiële situatie.

Een van de voordelen van lenen voor vastgoed is het hebben van flexibele aflossingstermijnen die kunnen worden afgestemd op jouw financiële situatie. Door de mogelijkheid om de aflossingstermijnen aan te passen, kun je een lening op maat vinden die past bij jouw budget en financiële doelen. Dit geeft je de flexibiliteit om de lening op een manier terug te betalen die comfortabel is en rekening houdt met eventuele veranderingen in je financiële omstandigheden.

Profiteren van eventuele waardestijgingen van het vastgoed dat je hebt gekocht.

Een belangrijk voordeel van lenen voor vastgoed is dat je kunt profiteren van eventuele waardestijgingen van het vastgoed dat je hebt gekocht. Door te investeren in onroerend goed en hier een lening voor af te sluiten, kun je mogelijk rendement behalen wanneer de waarde van het vastgoed in de loop der tijd stijgt. Op deze manier kan lenen voor vastgoed niet alleen dienen als een manier om een woning te financieren, maar ook als een strategie om vermogen op te bouwen en te profiteren van positieve ontwikkelingen op de vastgoedmarkt.

Belastingvoordelen zoals de aftrekbaarheid van hypotheekrente in sommige gevallen.

Een belangrijk voordeel van lenen voor vastgoed zijn de belastingvoordelen die het kan bieden, zoals de aftrekbaarheid van hypotheekrente in sommige gevallen. Door het afsluiten van een hypothecaire lening kunnen huiseigenaren in aanmerking komen voor belastingvoordelen, waardoor de totale kosten van het lenen voor vastgoed kunnen worden verlaagd. Dit kan een aanzienlijke financiële stimulans zijn voor mensen die op zoek zijn naar een manier om hun vastgoeddromen te verwezenlijken en tegelijkertijd te profiteren van gunstige fiscale regelingen.

Kans om te investeren in vastgoed en passief inkomen te genereren via verhuur of doorverkoop.

Een van de voordelen van lenen voor vastgoed is de kans om te investeren in onroerend goed en passief inkomen te genereren door middel van verhuur of doorverkoop. Door slim te investeren in vastgoed kunnen mensen een stabiele bron van inkomsten creëren, of het nu gaat om het verhuren van panden voor langere termijnen of het profiteren van waardestijgingen door slimme aankopen en doorverkoop. Deze strategie biedt individuen de mogelijkheid om financiële groei te realiseren en tegelijkertijd een solide investeringsportefeuille op te bouwen.

Verhoogde financiële stabiliteit door het bezitten van onroerend goed als activa.

Een belangrijk voordeel van lenen voor vastgoed is de verhoogde financiële stabiliteit die gepaard gaat met het bezitten van onroerend goed als activa. Door een woning of ander vastgoed te bezitten, creëer je een waardevolle activa die kan bijdragen aan je financiële zekerheid op lange termijn. Onroerend goed heeft de potentie om in waarde te stijgen en kan dienen als een stabiele investering die je vermogen opbouwt en je financiële positie versterkt. Dit kan een geruststellende gedachte zijn in tijden van economische onzekerheid en kan helpen bij het creëren van een solide basis voor je financiële toekomst.

Mogelijkheid om je levenskwaliteit te verbeteren door het bezitten van een eigen woning of investeringspand.

Een van de voordelen van lenen voor vastgoed is de mogelijkheid om je levenskwaliteit te verbeteren door het bezitten van een eigen woning of investeringspand. Het hebben van een eigen plek biedt niet alleen stabiliteit en zekerheid, maar geeft ook een gevoel van trots en vrijheid. Het bezitten van vastgoed kan bijdragen aan je welzijn en toekomstperspectief, waardoor het lenen voor vastgoed niet alleen een financiële investering is, maar ook een investering in je levensgeluk.

Vastgoedleningen kunnen helpen bij het opbouwen van een positieve kredietgeschiedenis bij tijdige terugbetaling.

Een belangrijk voordeel van lenen voor vastgoed is dat vastgoedleningen kunnen helpen bij het opbouwen van een positieve kredietgeschiedenis bij tijdige terugbetaling. Door je lening regelmatig en op tijd af te lossen, laat je zien aan kredietverstrekkers dat je een betrouwbare en verantwoordelijke lener bent. Dit kan op zijn beurt je kredietwaardigheid verbeteren en je in de toekomst toegang geven tot gunstigere leningsvoorwaarden en financiële mogelijkheden. Het opbouwen van een goede kredietgeschiedenis is essentieel voor het verkrijgen van financiële stabiliteit en het realiseren van grotere financiële doelen.

Hoge kosten

Een nadeel van lenen voor vastgoed zijn de hoge kosten die ermee gepaard gaan. Naast de rente die betaald moet worden, kunnen ook notariskosten en dossierkosten aanzienlijk oplopen. Deze extra kosten dienen in overweging te worden genomen bij het afsluiten van een lening voor vastgoed, aangezien ze de totale financiële last van het lenen kunnen vergroten. Het is belangrijk voor toekomstige huiseigenaren om zich bewust te zijn van deze bijkomende kosten en deze mee te nemen in hun financiële planning.

Risico op schulden

Een belangrijk nadeel van lenen voor vastgoed is het risico op schulden. Het afsluiten van een lening voor onroerend goed kan leiden tot aanzienlijke schuldenlast en financiële druk op lange termijn. Het is essentieel om realistisch te zijn over je financiële mogelijkheden en zorgvuldig te plannen om ervoor te zorgen dat je de lening comfortabel kunt terugbetalen zonder in financiële moeilijkheden te komen. Het is belangrijk om bewust te zijn van de potentiële risico’s en verantwoordelijkheden die gepaard gaan met het lenen voor vastgoed, en om een weloverwogen beslissing te nemen die past bij jouw financiële situatie.

Waardeverlies van het vastgoed

Een belangrijk nadeel van lenen voor vastgoed is het risico op waardeverlies van het gekochte onroerend goed. Als de waarde van het vastgoed daalt, loop je het risico dat je uiteindelijk meer betaalt dan de actuele waarde ervan. Dit kan leiden tot financiële problemen en een aanzienlijke vermindering van je vermogen, vooral als je gedwongen wordt om het vastgoed te verkopen tegen een lagere prijs dan wat je ervoor hebt geleend. Het is daarom essentieel om rekening te houden met de volatiliteit van de vastgoedmarkt en mogelijke waardeveranderingen bij het overwegen van leningen voor vastgoed.