Ontdek de flexibele leningopties bij Santander in België

Leningen bij Santander: Ontdek uw opties voor financiële ondersteuning

Bent u op zoek naar een betrouwbare en flexibele lening om uw financiële doelen te bereiken? Dan is Santander misschien de juiste keuze voor u. Met een breed scala aan leningopties en gunstige voorwaarden, biedt Santander financiële ondersteuning aan particulieren en bedrijven in België.

Wat biedt Santander aan leningen?

Santander biedt verschillende soorten leningen aan, waaronder persoonlijke leningen, autoleningen, renovatieleningen en doorlopende kredieten. Of u nu geld nodig heeft voor onverwachte uitgaven, het kopen van een nieuwe auto of het renoveren van uw huis, bij Santander vindt u een lening die aansluit bij uw behoeften.

Voordelen van lenen bij Santander

- Gunstige rentetarieven: Santander biedt competitieve rentetarieven op haar leningen, waardoor u geld kunt besparen op de lange termijn.

- Flexibele terugbetalingsvoorwaarden: U kunt kiezen uit verschillende terugbetalingsplannen die passen bij uw financiële situatie.

- Snelle goedkeuring: Bij Santander kunt u snel en eenvoudig een lening aanvragen en goedkeuring krijgen, zodat u snel over het benodigde geld kunt beschikken.

- Deskundig advies: Het team van ervaren adviseurs bij Santander staat klaar om u te helpen bij het kiezen van de juiste leningoptie en het beantwoorden van al uw vragen.

Hoe vraagt u een lening aan bij Santander?

Het aanvragen van een lening bij Santander is eenvoudig. U kunt online een aanvraag indienen via hun website of contact opnemen met een van hun filialen voor persoonlijk advies. Zorg ervoor dat u alle benodigde documenten bij de hand heeft om het proces soepel te laten verlopen.

Kortom, als u op zoek bent naar een betrouwbare partner voor uw financiële behoeften, overweeg dan zeker om een lening aan te vragen bij Santander. Met hun diverse leningopties en klantgerichte service bent u verzekerd van de juiste ondersteuning om uw financiële doelen te bereiken.

9 Voordelen van een Lening bij Santander in België

- Competitieve rentetarieven

- Flexibele terugbetalingsvoorwaarden

- Snelle goedkeuring van leningaanvragen

- Deskundig advies van ervaren adviseurs

- Diverse leningopties beschikbaar

- Mogelijkheid tot online leningaanvraag

- Betrouwbare en gerenommeerde financiële instelling

- Transparante voorwaarden en tarieven

- Klantgerichte service en ondersteuning

Vier nadelen van een lening bij Santander in België

- Santander kan hogere rentetarieven hanteren in vergelijking met andere kredietverstrekkers.

- De goedkeuringscriteria voor leningen bij Santander kunnen strenger zijn dan bij sommige andere instellingen.

- Het afsluiten van een lening bij Santander kan gepaard gaan met extra administratieve kosten en vergoedingen.

- Santander kan minder flexibele terugbetalingsvoorwaarden bieden in vergelijking met bepaalde concurrenten.

Competitieve rentetarieven

Een van de voordelen van het lenen bij Santander zijn de competitieve rentetarieven die zij aanbieden. Door deze gunstige tarieven kunnen klanten geld besparen op de totale kosten van hun lening en profiteren van een voordelige financiële regeling. Santander streeft ernaar om transparante en eerlijke rentetarieven te hanteren, waardoor klanten kunnen genieten van financiële flexibiliteit zonder zich zorgen te hoeven maken over hoge kosten.

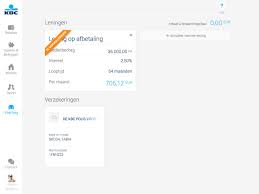

Flexibele terugbetalingsvoorwaarden

Een van de voordelen van lenen bij Santander is de flexibiliteit van de terugbetalingsvoorwaarden. Santander biedt verschillende opties voor terugbetaling, zodat u een plan kunt kiezen dat aansluit bij uw financiële situatie en behoeften. Of u nu de voorkeur geeft aan een kortere looptijd met hogere maandelijkse betalingen of liever een langere looptijd met lagere betalingen heeft, Santander stelt u in staat om een terugbetalingsplan te kiezen dat bij u past. Deze flexibiliteit maakt het gemakkelijker voor klanten om hun lening op een manier af te lossen die comfortabel en haalbaar is voor hen.

Snelle goedkeuring van leningaanvragen

Een van de voordelen van het lenen bij Santander is de snelle goedkeuring van leningaanvragen. Bij Santander kunt u snel en eenvoudig een lening aanvragen en binnen korte tijd goedkeuring krijgen. Dit betekent dat u niet lang hoeft te wachten om over het benodigde geld te kunnen beschikken, waardoor u snel financiële ondersteuning kunt krijgen wanneer dat nodig is.

Deskundig advies van ervaren adviseurs

Een van de voordelen van lenen bij Santander is het deskundig advies dat wordt geboden door ervaren adviseurs. Deze professionals staan klaar om u te begeleiden bij het kiezen van de juiste leningoptie die aansluit bij uw financiële behoeften en doelstellingen. Met hun expertise en toewijding kunnen de adviseurs van Santander u helpen om weloverwogen beslissingen te nemen en al uw vragen te beantwoorden, waardoor u met vertrouwen kunt lenen en uw financiële doelen kunt verwezenlijken.

Diverse leningopties beschikbaar

Een belangrijk voordeel van lenen bij Santander is de beschikbaarheid van diverse leningopties. Of u nu op zoek bent naar een persoonlijke lening, een autolening, een renovatielening of een doorlopend krediet, Santander biedt een breed scala aan leningproducten om aan verschillende financiële behoeften te voldoen. Deze diversiteit stelt klanten in staat om de lening te kiezen die het beste aansluit bij hun specifieke situatie en doelen, waardoor ze op maat gemaakte financiële oplossingen kunnen vinden die passen bij hun unieke omstandigheden.

Mogelijkheid tot online leningaanvraag

Een van de voordelen van lenen bij Santander is de mogelijkheid tot online leningaanvraag. Door het gemak van online aanvragen kunnen klanten snel en eenvoudig een lening aanvragen vanuit het comfort van hun eigen huis. Dit bespaart tijd en moeite, waardoor het proces efficiënter verloopt. Met de online leningaanvraag bij Santander is financiële ondersteuning slechts een paar klikken verwijderd, waardoor het toegankelijker wordt voor iedereen die op zoek is naar snelle en betrouwbare financieringsopties.

Betrouwbare en gerenommeerde financiële instelling

Santander staat bekend als een betrouwbare en gerenommeerde financiële instelling. Met een lange geschiedenis van het leveren van kwalitatieve financiële diensten en leningen aan particulieren en bedrijven, geniet Santander een solide reputatie in de sector. Klanten kunnen vertrouwen op de expertise en integriteit van Santander bij het verstrekken van leningen met transparante voorwaarden en eerlijke tarieven. Als een vertrouwde naam in de financiële wereld, biedt Santander gemoedsrust aan leningnemers die op zoek zijn naar een betrouwbare partner voor hun financiële behoeften.

Transparante voorwaarden en tarieven

Een belangrijk voordeel van lenen bij Santander is de transparantie van hun voorwaarden en tarieven. Santander staat bekend om het bieden van duidelijke en eerlijke informatie over de kosten en voorwaarden van hun leningen, waardoor klanten precies weten waar ze aan toe zijn. Deze transparantie geeft klanten gemoedsrust en vertrouwen bij het afsluiten van een lening, omdat ze weten dat er geen verborgen kosten of verrassingen op hen wachten. Het helpt klanten om weloverwogen beslissingen te nemen en zich vol vertrouwen te kunnen richten op het realiseren van hun financiële doelen met de ondersteuning van Santander.

Klantgerichte service en ondersteuning

Een belangrijk voordeel van lenen bij Santander is hun klantgerichte service en ondersteuning. Het team van ervaren adviseurs staat altijd klaar om te helpen en te begeleiden bij het kiezen van de juiste leningoptie die aansluit bij de specifieke behoeften van de klant. Of het nu gaat om het verstrekken van deskundig advies, het beantwoorden van vragen of het bieden van ondersteuning tijdens het aanvraagproces, Santander zet zich in voor een persoonlijke en professionele benadering om ervoor te zorgen dat klanten zich gehoord voelen en de best mogelijke financiële oplossing krijgen aangereikt.

Santander kan hogere rentetarieven hanteren in vergelijking met andere kredietverstrekkers.

Een nadeel van lenen bij Santander is dat zij hogere rentetarieven kunnen hanteren in vergelijking met andere kredietverstrekkers. Dit kan betekenen dat u uiteindelijk meer geld betaalt voor uw lening in de vorm van rentekosten. Het is daarom belangrijk om goed de rentevoorwaarden van Santander te vergelijken met die van andere aanbieders voordat u een beslissing neemt over het afsluiten van een lening bij hen. Het is verstandig om alle kosten en voorwaarden zorgvuldig te overwegen om ervoor te zorgen dat u de meest geschikte leningoptie kiest die past bij uw financiële situatie.

De goedkeuringscriteria voor leningen bij Santander kunnen strenger zijn dan bij sommige andere instellingen.

Een nadeel van leningen bij Santander is dat de goedkeuringscriteria vaak strenger kunnen zijn dan bij sommige andere financiële instellingen. Dit betekent dat het moeilijker kan zijn om in aanmerking te komen voor een lening bij Santander, vooral als uw kredietgeschiedenis niet optimaal is of als u niet aan bepaalde financiële criteria voldoet. Het is daarom belangrijk om vooraf goed te controleren of u aan de vereisten van Santander voldoet voordat u een leningaanvraag indient.

Het afsluiten van een lening bij Santander kan gepaard gaan met extra administratieve kosten en vergoedingen.

Het afsluiten van een lening bij Santander kan gepaard gaan met extra administratieve kosten en vergoedingen. Het is belangrijk voor potentiële leners om zich bewust te zijn van deze bijkomende kosten, aangezien ze de totale kosten van de lening kunnen verhogen en invloed kunnen hebben op de financiële haalbaarheid ervan. Het is raadzaam om de voorwaarden en tarieven van Santander grondig te onderzoeken voordat u een lening afsluit, zodat u een weloverwogen beslissing kunt nemen en niet voor onverwachte kosten komt te staan.

Santander kan minder flexibele terugbetalingsvoorwaarden bieden in vergelijking met bepaalde concurrenten.

Een nadeel van lenen bij Santander is dat zij mogelijk minder flexibele terugbetalingsvoorwaarden kunnen bieden in vergelijking met bepaalde concurrenten. Dit kan betekenen dat klanten beperkter zijn in het kiezen van een terugbetalingsplan dat volledig aansluit bij hun individuele financiële situatie. Het is daarom belangrijk voor potentiële leners om de voorwaarden en opties zorgvuldig te overwegen voordat zij besluiten om een lening af te sluiten bij Santander.