Financiële Steun: Lenen bij de Overheid voor Burgers en Bedrijven

Leningen van de Overheid: Financiële Steun voor Burgers en Bedrijven

De overheid biedt verschillende soorten leningen aan als een vorm van financiële ondersteuning voor zowel burgers als bedrijven. Deze leningen kunnen worden verstrekt door overheidsinstanties op verschillende niveaus, zoals de federale overheid, regionale overheden of lokale gemeenten. Ze spelen een belangrijke rol bij het stimuleren van economische groei, het bevorderen van ondernemerschap en het ondersteunen van maatschappelijke doelen.

Soorten Leningen

Er zijn diverse soorten leningen die door de overheid worden aangeboden, elk met hun eigen specifieke doel en voorwaarden. Enkele veelvoorkomende leningen zijn:

- Studieleningen: Om studenten te helpen bij het financieren van hun studie.

- Ondernemersleningen: Voor start-ups en kleine bedrijven die behoefte hebben aan kapitaal.

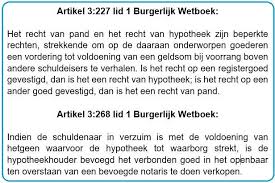

- Hypotheekleningen: Om burgers te helpen bij het kopen van een huis.

- Duurzame leningen: Voor investeringen in energiezuinige maatregelen.

Voorwaarden en Toepassingsprocedures

Elke lening van de overheid heeft specifieke voorwaarden waaraan moet worden voldaan om in aanmerking te komen. Dit kan variëren afhankelijk van het type lening en de instantie die deze verstrekt. Over het algemeen vereisen overheidsleningen echter dat aanvragers bepaalde criteria vervullen, zoals inkomen, kredietwaardigheid en het doel van de lening.

Het aanvraagproces voor een overheidslening kan ook verschillend zijn, afhankelijk van de instantie. Vaak moeten aanvragers een gedetailleerde aanvraag indienen waarin ze uitleggen waarvoor ze de lening nodig hebben en hoe ze deze zullen terugbetalen. Na goedkeuring wordt de lening verstrekt tegen gunstige voorwaarden, zoals lage rentevoeten of flexibele terugbetalingsregelingen.

Belangrijk Instrument

Leningen van de overheid vormen een belangrijk instrument om burgers en bedrijven te ondersteunen bij hun financiële behoeften. Ze kunnen helpen om toegang te krijgen tot kapitaal dat anders misschien niet beschikbaar zou zijn in de particuliere sector. Door middel van deze leningen kan de overheid haar economische beleid sturen en haar burgers helpen bij het realiser…

9 Essentiële Tips voor het Aanvragen van een Overheidslening in België

- Controleer of je in aanmerking komt voor een lening van de overheid.

- Informeer naar de verschillende soorten leningen die de overheid aanbiedt.

- Vergelijk rentetarieven en voorwaarden van leningen van verschillende overheidsinstanties.

- Zorg ervoor dat je alle benodigde documenten en informatie paraat hebt voor de aanvraag.

- Let op eventuele subsidiemogelijkheden die gekoppeld zijn aan bepaalde leningen.

- Wees bewust van eventuele kosten verbonden aan het afsluiten van een lening bij de overheid.

- Lees alle contractvoorwaarden grondig door voordat je een lening afsluit.

- Houd rekening met eventuele terugbetalingsregelingen en termijnen van de lening.

- Raadpleeg indien nodig een financieel adviseur voor meer informatie en begeleiding.

Controleer of je in aanmerking komt voor een lening van de overheid.

Het is essentieel om te controleren of je in aanmerking komt voor een lening van de overheid voordat je een aanvraag indient. Verschillende overheidsleningen hebben specifieke criteria en voorwaarden waaraan moet worden voldaan om in aanmerking te komen. Door van tevoren te controleren of je aan deze criteria voldoet, voorkom je onnodige tijdverspilling en teleurstelling. Zorg ervoor dat je alle vereiste documenten en informatie paraat hebt om een succesvolle aanvraag in te dienen en zo optimaal gebruik te maken van de financiële steun die de overheid biedt.

Informeer naar de verschillende soorten leningen die de overheid aanbiedt.

Het is verstandig om informatie in te winnen over de diverse soorten leningen die de overheid aanbiedt. Door te informeren naar deze leningsopties, kunt u ontdekken welke financiële ondersteuning beschikbaar is en welke lening het beste aansluit bij uw behoeften en doelen. Het kennen van de verschillende leningen die door de overheid worden verstrekt, kan u helpen om een weloverwogen beslissing te nemen en gebruik te maken van passende financiële steun voor uw specifieke situatie.

Vergelijk rentetarieven en voorwaarden van leningen van verschillende overheidsinstanties.

Het is verstandig om rentetarieven en voorwaarden van leningen van verschillende overheidsinstanties te vergelijken voordat u een lening aanvraagt. Door dit te doen, kunt u een goed inzicht krijgen in de verschillende opties die beschikbaar zijn en de beste keuze maken op basis van uw financiële behoeften en situatie. Het vergelijken van rentetarieven en voorwaarden kan u helpen om een lening te vinden die gunstige terugbetalingsregelingen biedt en past bij uw budget, waardoor u financiële stress kunt verminderen en uw lening op een verantwoorde manier kunt aflossen.

Zorg ervoor dat je alle benodigde documenten en informatie paraat hebt voor de aanvraag.

Zorg ervoor dat je alle benodigde documenten en informatie paraat hebt voor de aanvraag van een lening bij de overheid. Het is essentieel om vooraf goed georganiseerd te zijn en te weten welke documenten en gegevens nodig zijn om een succesvolle aanvraag in te dienen. Door alle vereiste informatie op voorhand klaar te hebben, verloopt het aanvraagproces soepeler en kun je ervoor zorgen dat je aan alle criteria voldoet. Dit helpt om vertragingen te voorkomen en vergroot de kans op goedkeuring van je leningaanvraag.

Let op eventuele subsidiemogelijkheden die gekoppeld zijn aan bepaalde leningen.

Let bij het aanvragen van een lening van de overheid ook op eventuele subsidiemogelijkheden die gekoppeld zijn aan bepaalde leningen. Sommige leningen kunnen gepaard gaan met subsidies die extra financiële voordelen bieden, zoals verlaagde rentetarieven of gedeeltelijke kwijtschelding van de lening. Door deze subsidiemogelijkheden te benutten, kunt u mogelijk nog meer profiteren van de financiële steun die de overheid biedt en uw kosten verder verlagen. Het is daarom verstandig om goed te informeren naar alle mogelijke voordelen en ondersteuning die beschikbaar zijn bij het aanvragen van een overheidslening.

Wees bewust van eventuele kosten verbonden aan het afsluiten van een lening bij de overheid.

Wees bewust van eventuele kosten die verbonden zijn aan het afsluiten van een lening bij de overheid. Hoewel leningen van de overheid vaak gunstige voorwaarden bieden, zoals lage rentetarieven en flexibele terugbetalingsregelingen, kunnen er toch bepaalde kosten aan verbonden zijn, zoals administratiekosten of dossierkosten. Het is belangrijk om deze kosten in overweging te nemen bij het aanvragen van een lening, zodat u een duidelijk beeld heeft van de totale financiële verplichtingen die gepaard gaan met het lenen van geld van de overheid.

Lees alle contractvoorwaarden grondig door voordat je een lening afsluit.

Het is van essentieel belang om alle contractvoorwaarden zorgvuldig door te lezen voordat je een lening afsluit bij de overheid. Door grondig de voorwaarden te bestuderen, krijg je een duidelijk inzicht in de verplichtingen en rechten die gepaard gaan met de lening. Zo voorkom je verrassingen en onduidelijkheden op lange termijn en zorg je ervoor dat je volledig op de hoogte bent van wat er van jou wordt verwacht bij het terugbetalen van de lening. Het naleven van deze tip kan helpen om financiële risico’s te minimaliseren en een gezonde financiële relatie met de overheid te behouden.

Houd rekening met eventuele terugbetalingsregelingen en termijnen van de lening.

Bij het aanvragen van een lening van de overheid is het essentieel om rekening te houden met eventuele terugbetalingsregelingen en termijnen van de lening. Het is belangrijk om goed te begrijpen hoe de terugbetalingsvoorwaarden zijn gestructureerd, zoals de rentevoet, aflossingstermijnen en eventuele boetes voor te late betalingen. Door deze aspecten zorgvuldig te overwegen en te plannen, kunnen leners hun financiële verplichtingen beheren en ervoor zorgen dat ze de lening op een tijdige en consistente manier terugbetalen.

Raadpleeg indien nodig een financieel adviseur voor meer informatie en begeleiding.

Voor meer informatie en begeleiding over leningen van de overheid is het verstandig om, indien nodig, een financieel adviseur te raadplegen. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende leningsopties die beschikbaar zijn, de voorwaarden en criteria die van toepassing zijn, en u begeleiden bij het aanvraagproces. Met hun expertise kunnen zij u helpen om weloverwogen beslissingen te nemen die aansluiten bij uw financiële situatie en doelstellingen. Het raadplegen van een financieel adviseur kan u helpen om het meeste uit de leningen van de overheid te halen en ervoor te zorgen dat u optimaal profiteert van deze vorm van financiële ondersteuning.