Berekening van lening met rente en aflossing: Een essentieel inzicht in uw financiële verplichtingen

Berekening lening met rente en aflossing

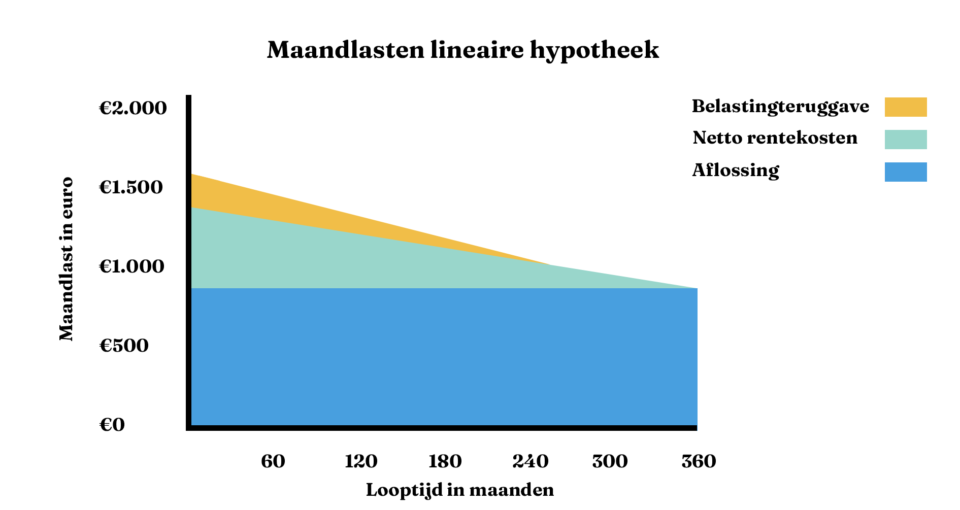

Als u een lening afsluit, is het belangrijk om te begrijpen hoe de totale kosten van de lening worden berekend. Een lening bestaat uit twee hoofdcomponenten: rente en aflossing. De rente is het bedrag dat u betaalt aan de geldverstrekker voor het lenen van het geld, terwijl de aflossing het bedrag is dat u terugbetaalt om de lening af te lossen.

De totale kosten van een lening kunnen worden berekend met behulp van een formule die rekening houdt met zowel de rente als de aflossing. Deze formule wordt vaak gebruikt door banken en financiële instellingen om klanten inzicht te geven in hoeveel ze in totaal zullen betalen voor hun lening.

De exacte berekening van een lening kan variëren, afhankelijk van factoren zoals de hoogte van het geleende bedrag, de looptijd van de lening en het rentepercentage dat wordt gehanteerd. Het is belangrijk om deze factoren zorgvuldig te overwegen bij het afsluiten van een lening, zodat u een goed beeld heeft van wat de lening uiteindelijk zal kosten.

Door vooraf een gedetailleerde berekening te maken van uw lening met rente en aflossing, kunt u beter begrijpen hoeveel geld u maandelijks moet betalen en hoe lang het zal duren voordat u de lening volledig hebt terugbetaald. Dit kan u helpen bij het nemen van weloverwogen financiële beslissingen en ervoor zorgen dat u niet voor verrassingen komt te staan tijdens de looptijd van uw lening.

Voordelen van het Berekenen van Leningen: Inzicht, Vergelijking en Financiële Planning

- Geeft inzicht in totale kosten van de lening

- Helpt bij het begrijpen van rente en aflossing

- Maakt het mogelijk om verschillende leningsopties te vergelijken

- Kan helpen bij het plannen van budget en financiële doelen

- Voorkomt verrassingen door vooraf duidelijkheid te bieden over maandelijkse betalingen

- Biedt transparantie over de looptijd van de lening en wanneer deze volledig zal zijn terugbetaald

- Stelt u in staat om weloverwogen beslissingen te nemen bij het afsluiten van een lening

Zes Nadelen van Leningberekeningen met Rente en Aflossing in België

- De totale kosten van de lening kunnen hoger uitvallen dan verwacht door onvoorziene kosten en renteschommelingen.

- Het berekenen van de exacte kosten van een lening met rente en aflossing kan complex zijn voor mensen met beperkte financiële kennis.

- Bij variabele rentetarieven kunnen maandelijkse betalingen fluctueren, waardoor budgettering moeilijk kan zijn.

- Leningen met lange looptijden resulteren in hogere totale kosten door accumulatie van rente over een langere periode.

- Te late of gemiste betalingen kunnen leiden tot extra boetes en verhoging van de uiteindelijke kostprijs van de lening.

- Onverwachte veranderingen in persoonlijke financiële situaties kunnen het terugbetalingsproces bemoeilijken en extra stress veroorzaken.

Geeft inzicht in totale kosten van de lening

Een belangrijk voordeel van het berekenen van een lening met rente en aflossing is dat het inzicht geeft in de totale kosten van de lening. Door deze berekening te maken, krijgt u een duidelijk beeld van hoeveel de lening uiteindelijk zal kosten, inclusief zowel de rente als de aflossing. Dit helpt u om realistische financiële verwachtingen te creëren en u voor te bereiden op de totale financiële verplichtingen die gepaard gaan met het lenen van geld. Het geeft u ook de mogelijkheid om verschillende leningsscenario’s te vergelijken en te bepalen welke optie het meest gunstig is op basis van uw financiële situatie.

Helpt bij het begrijpen van rente en aflossing

Een belangrijk voordeel van het berekenen van een lening met rente en aflossing is dat het helpt bij het begrijpen van hoe de rente en aflossing worden toegepast en hoe deze de totale kosten van de lening beïnvloeden. Door inzicht te krijgen in hoeveel geld er maandelijks wordt besteed aan rente en aflossing, kunnen leners beter begrijpen hoeveel ze uiteindelijk zullen betalen voor hun lening en hoe lang het zal duren voordat deze is afbetaald. Dit helpt bij het plannen van financiën op lange termijn en stelt leners in staat om weloverwogen beslissingen te nemen over hun leningen.

Maakt het mogelijk om verschillende leningsopties te vergelijken

Een belangrijk voordeel van het berekenen van een lening met rente en aflossing is dat het u in staat stelt om verschillende leningsopties met elkaar te vergelijken. Door de totale kosten van verschillende leningen te berekenen, inclusief zowel rente als aflossing, krijgt u een duidelijk beeld van welke leningsoptie het meest voordelig is op de lange termijn. Op deze manier kunt u weloverwogen beslissingen nemen en kiezen voor de lening die het beste aansluit bij uw financiële behoeften en mogelijkheden. Het vergelijken van leningsopties op basis van berekende gegevens kan u helpen om de meest gunstige financiële keuze te maken en eventuele verrassingen of onverwachte kosten te voorkomen.

Kan helpen bij het plannen van budget en financiële doelen

Het maken van een gedetailleerde berekening van een lening met rente en aflossing kan aanzienlijk helpen bij het plannen van budget en financiële doelen. Door te begrijpen hoeveel u maandelijks moet betalen en hoe lang het zal duren om de lening terug te betalen, kunt u uw financiën effectief beheren en realistische doelen stellen. Deze planning stelt u in staat om uw budget nauwkeurig af te stemmen op de terugbetalingsvereisten van de lening, waardoor u beter in staat bent om financiële stabiliteit te behouden en uw toekomstige doelen te bereiken.

Voorkomt verrassingen door vooraf duidelijkheid te bieden over maandelijkse betalingen

Een belangrijk voordeel van het berekenen van een lening met rente en aflossing is dat het verrassingen kan voorkomen door vooraf duidelijkheid te bieden over de maandelijkse betalingen. Door een gedetailleerde berekening te maken, krijgt u een helder inzicht in hoeveel geld u elke maand moet betalen gedurende de looptijd van de lening. Dit helpt om financiële verrassingen te voorkomen en stelt u in staat om uw budget beter te beheren, wetende wat u kunt verwachten en hoe u zich kunt voorbereiden op de terugbetaling van de lening.

Biedt transparantie over de looptijd van de lening en wanneer deze volledig zal zijn terugbetaald

Een belangrijk voordeel van het berekenen van een lening met rente en aflossing is dat het transparantie biedt over de looptijd van de lening en wanneer deze volledig zal zijn terugbetaald. Door deze berekening te maken, krijgt u een duidelijk inzicht in hoe lang het duurt voordat u de lening volledig hebt afbetaald. Dit helpt bij het plannen van uw financiën op lange termijn en stelt u in staat om realistische doelen te stellen voor het aflossen van uw lening. Het geeft gemoedsrust en zekerheid, omdat u precies weet wanneer u schuldenvrij zult zijn.

Stelt u in staat om weloverwogen beslissingen te nemen bij het afsluiten van een lening

Het maken van een gedetailleerde berekening van een lening met rente en aflossing stelt u in staat om weloverwogen beslissingen te nemen bij het afsluiten van een lening. Door vooraf de totale kosten te begrijpen en te analyseren, krijgt u een duidelijk beeld van hoeveel u maandelijks moet betalen en hoe lang het duurt voordat u de lening volledig hebt terugbetaald. Deze inzichten helpen u om de financiële verplichtingen realistisch in te schatten en eventuele risico’s beter te beoordelen, waardoor u met meer vertrouwen kunt beslissen of de lening geschikt is voor uw situatie.

De totale kosten van de lening kunnen hoger uitvallen dan verwacht door onvoorziene kosten en renteschommelingen.

Een belangrijk nadeel van het berekenen van een lening met rente en aflossing is dat de totale kosten van de lening hoger kunnen uitvallen dan verwacht. Dit kan gebeuren als gevolg van onvoorziene kosten die tijdens de looptijd van de lening optreden, zoals administratiekosten of boetes voor te late betalingen. Daarnaast kunnen renteschommelingen ervoor zorgen dat u meer rente betaalt dan aanvankelijk was berekend, waardoor de totale kosten van de lening aanzienlijk kunnen stijgen. Het is daarom belangrijk om rekening te houden met deze risico’s en om een realistische inschatting te maken van de totale kosten voordat u een lening afsluit.

Het berekenen van de exacte kosten van een lening met rente en aflossing kan complex zijn voor mensen met beperkte financiële kennis.

Het berekenen van de exacte kosten van een lening met rente en aflossing kan complex zijn voor mensen met beperkte financiële kennis. Het vereist een goed begrip van financiële concepten zoals rentepercentages, looptijden en aflossingsschema’s. Voor wie niet vertrouwd is met deze materie, kan het moeilijk zijn om nauwkeurig te voorspellen hoeveel de totale kosten van een lening zullen bedragen en hoe dit zich vertaalt naar maandelijkse betalingen. Dit gebrek aan inzicht kan leiden tot verwarring en onzekerheid bij het aangaan van leningen, waardoor het risico op financiële problemen toeneemt. Het is daarom essentieel om advies in te winnen bij financiële experts of gebruik te maken van online tools die helpen bij het berekenen en begrijpen van de kosten van leningen.

Bij variabele rentetarieven kunnen maandelijkse betalingen fluctueren, waardoor budgettering moeilijk kan zijn.

Bij variabele rentetarieven kunnen maandelijkse betalingen fluctueren, waardoor budgettering moeilijk kan zijn. Het risico van variabele rentetarieven is dat de kosten van de lening kunnen stijgen als de rente omhoog gaat, wat kan leiden tot onverwacht hogere maandelijkse betalingen. Dit kan het voor leners moeilijk maken om hun financiën te plannen en zich aan hun budget te houden, aangezien ze rekening moeten houden met mogelijke veranderingen in hun betalingsverplichtingen.

Leningen met lange looptijden resulteren in hogere totale kosten door accumulatie van rente over een langere periode.

Leningen met lange looptijden kunnen een nadeel vormen doordat de totale kosten hoger uitvallen als gevolg van de accumulatie van rente over een langere periode. Omdat de rente zich gedurende een langere looptijd blijft opstapelen, kan dit leiden tot aanzienlijk hogere kosten voor de lener. Het is daarom belangrijk om bij het afsluiten van een lening met een lange looptijd goed na te denken over de financiële implicaties op lange termijn en te streven naar een balans tussen betaalbaarheid en totale kosten.

Te late of gemiste betalingen kunnen leiden tot extra boetes en verhoging van de uiteindelijke kostprijs van de lening.

Te late of gemiste betalingen bij de berekening van een lening met rente en aflossing kunnen leiden tot extra boetes en een verhoging van de uiteindelijke kostprijs van de lening. Het is essentieel om tijdig en regelmatig uw aflossingen te voldoen om onnodige financiële lasten te voorkomen. Het negeren van betalingsverplichtingen kan resulteren in aanzienlijke extra kosten en kan uw financiële situatie negatief beïnvloeden. Het is daarom belangrijk om verantwoordelijkheid te nemen voor uw leningsverplichtingen en ervoor te zorgen dat u op schema blijft met uw betalingen om onaangename verrassingen te voorkomen.

Onverwachte veranderingen in persoonlijke financiële situaties kunnen het terugbetalingsproces bemoeilijken en extra stress veroorzaken.

Onverwachte veranderingen in persoonlijke financiële situaties kunnen het terugbetalingsproces van een lening met rente en aflossing bemoeilijken en extra stress veroorzaken. Wanneer bijvoorbeeld het inkomen daalt of onverwachte kosten zich voordoen, kan het moeilijk worden om de maandelijkse betalingen op tijd te voldoen. Dit kan leiden tot financiële druk en zorgen over de haalbaarheid van het terugbetalen van de lening binnen de afgesproken termijn. Het is daarom essentieel voor leners om zich bewust te zijn van deze risico’s en voorbereid te zijn op eventuele onvoorziene omstandigheden die hun financiële situatie kunnen beïnvloeden.