jun 4, 2026

door atiyasolutions

5000 euro, aanvraag, bkr toetsing, financiële geschiktheid, informatie, kredietscore, kredietverstrekkers, kredietwaardigheid, leenvormen, lenen, negatieve bkr-registratie, persoonlijke lening, rentetarieven, risico, schulden aflossen, snel 5000 euro lenen, terugbetalingscapaciteit, tips

Snel 5000 euro lenen: Tips en Informatie

Snel 5000 euro lenen: Tips en Informatie

Heeft u dringend behoefte aan een lening van 5000 euro? Of het nu gaat om onverwachte medische kosten, reparaties aan uw huis of een andere financiële noodzaak, het kan soms nodig zijn om snel geld te lenen. Hier zijn enkele tips en informatie om u te helpen bij het proces:

Vergelijk verschillende kredietverstrekkers

Voordat u besluit om 5000 euro te lenen, is het verstandig om verschillende kredietverstrekkers te vergelijken. Let op de rentetarieven, looptijden en voorwaarden van de leningen om de beste optie voor uw situatie te vinden.

Kies de juiste leenvorm

Er zijn verschillende leenvormen beschikbaar, zoals persoonlijke leningen, doorlopend krediet of een minilening. Kies de leenvorm die het beste aansluit bij uw behoeften en financiële situatie.

Zorg voor een goede kredietscore

Een goede kredietscore kan u helpen om sneller en tegen gunstigere voorwaarden een lening van 5000 euro te krijgen. Zorg ervoor dat uw financiële geschiedenis in orde is voordat u een aanvraag indient.

Wees realistisch over uw terugbetalingscapaciteit

Voordat u besluit om 5000 euro te lenen, is het belangrijk om realistisch te zijn over uw terugbetalingscapaciteit. Zorg ervoor dat u de maandelijkse aflossingen kunt voldoen zonder in financiële problemen te komen.

Dien een correcte aanvraag in

Zorg ervoor dat u alle benodigde documenten en informatie bij de hand heeft wanneer u een aanvraag indient voor een lening van 5000 euro. Een correct ingevulde aanvraag kan het proces versnellen.

Met deze tips kunt u hopelijk snel en verantwoordelijk 5000 euro lenen wanneer dat nodig is. Vergeet niet om altijd goed geïnformeerd te zijn over de voorwaarden van de lening voordat u zich verbindt.

30 Veelgestelde Vragen over het Snel Lenen van 5000 Euro in België

- Is het mogelijk om 5000 euro te lenen zonder een BKR-toetsing?

- Hoe krijg je snel 5000 euro?

- Waar kan ik geld lenen om schulden te betalen?

- Waar kan ik snel geld lenen zonder BKR toetsing?

- Waar kan ik €5000 lenen?

- Hoe kom ik met spoed aan geld?

- Kan ik € 500 lenen met een negatieve BKR-registratie?

- Waar geld lenen als je op de zwarte lijst staat?

- Waar kan ik makkelijk een lening krijgen?

- Wat kun je doen als je snel geld nodig hebt?

- Waar kan ik geld lenen met een laag inkomen?

- Welke bank geeft snel lening?

- Kan je 5000 euro lenen?

- Kan ik €500 lenen met een negatieve BKR-registratie?

- Waar kan ik met spoed geld lenen?

- Wat doen als je geen lening krijgt?

- Waar kan ik direct geld lenen?

- Waar kan ik 3500 euro lenen?

- Wie kan mij 5000 euro lenen?

- Waar kan ik 5000 lenen?

- Waar kan je het snelste geld lenen?

- Hoeveel kost het om 5000 euro te lenen?

- Waar kan ik 5000 euro lenen?

- Wat kost 5000 euro lenen per maand?

- Wat kost 5.000 euro lenen?

- Hoe krijg ik snel 5000 euro?

- Waar kan ik 5000 euro lenen zonder BKR-toetsing?

- Hoe kom ik snel aan 5000 euro?

- Hoe kom je snel aan 5000 euro?

- Wat te doen als je snel geld nodig hebt?

Is het mogelijk om 5000 euro te lenen zonder een BKR-toetsing?

Het is mogelijk om 5000 euro te lenen zonder een BKR-toetsing, maar het kan lastiger zijn om een kredietverstrekker te vinden die deze optie aanbiedt. Kredietverstrekkers voeren vaak een BKR-toetsing uit om het risico van lenen in te schatten en uw kredietwaardigheid te beoordelen. Als u een negatieve BKR-registratie heeft, kan dit het moeilijker maken om een lening te krijgen zonder BKR-toetsing. Het is belangrijk om goed onderzoek te doen en verschillende opties te overwegen voordat u besluit om 5000 euro te lenen zonder BKR-toetsing, aangezien dit vaak gepaard gaat met hogere rentetarieven en striktere voorwaarden.

Hoe krijg je snel 5000 euro?

Het verkrijgen van snel 5000 euro kan op verschillende manieren worden gedaan, afhankelijk van uw persoonlijke situatie en behoeften. Een veelvoorkomende manier om snel 5000 euro te krijgen, is door een persoonlijke lening aan te vragen bij een kredietverstrekker. Door een aanvraag in te dienen en te voldoen aan de vereiste criteria, zoals een goede kredietscore en financiële geschiktheid, kunt u mogelijk binnen korte tijd toegang krijgen tot het benodigde bedrag. Het is echter belangrijk om de voorwaarden van de lening zorgvuldig te bekijken en ervoor te zorgen dat u de terugbetalingstermijnen kunt nakomen om financiële problemen te voorkomen.

Waar kan ik geld lenen om schulden te betalen?

Als u op zoek bent naar geld om schulden af te betalen, zijn er verschillende opties beschikbaar. U kunt overwegen om een lening van 5000 euro aan te vragen bij een kredietverstrekker, zoals een bank of online kredietmaatschappij. Het is belangrijk om de voorwaarden van de lening zorgvuldig te bekijken en ervoor te zorgen dat u de maandelijkse aflossingen kunt voldoen. Daarnaast kunt u ook contact opnemen met uw schuldeisers om betalingsregelingen te treffen of advies inwinnen bij een financieel adviseur over andere mogelijke oplossingen voor uw schuldenprobleem. Het is essentieel om verantwoordelijk en doordacht te handelen bij het lenen van geld om schulden af te lossen.

Waar kan ik snel geld lenen zonder BKR toetsing?

Als u op zoek bent naar de mogelijkheid om snel 5000 euro te lenen zonder BKR-toetsing, zijn er enkele alternatieve opties om te overwegen. Sommige kredietverstrekkers bieden leningen aan zonder BKR-toetsing, maar het is belangrijk om op te merken dat dergelijke leningen vaak gepaard gaan met hogere rentetarieven en striktere voorwaarden. Het is verstandig om grondig onderzoek te doen naar betrouwbare kredietverstrekkers die deze optie aanbieden en om ervoor te zorgen dat u de financiële verplichtingen die bij de lening komen kijken, goed begrijpt voordat u een beslissing neemt. Het is altijd aan te raden om verantwoordelijk en zorgvuldig om te gaan met het lenen van geld, ongeacht of er een BKR-toetsing vereist is of niet.

Waar kan ik €5000 lenen?

Als u zich afvraagt waar u €5000 kunt lenen, zijn er verschillende opties beschikbaar. U kunt terecht bij traditionele banken, online kredietverstrekkers, of zelfs bij vrienden of familie. Het is belangrijk om verschillende aanbieders te vergelijken en de voorwaarden van de leningen zorgvuldig te bekijken voordat u een beslissing neemt. Zorg ervoor dat u kiest voor een betrouwbare en transparante kredietverstrekker die gunstige rentetarieven en flexibele terugbetalingsmogelijkheden biedt. Door goed onderzoek te doen en verantwoordelijk te lenen, kunt u snel en veilig €5000 lenen wanneer dat nodig is.

Hoe kom ik met spoed aan geld?

Wanneer u dringend geld nodig heeft, kan een veelgestelde vraag zijn: “Hoe kom ik met spoed aan geld?” Er zijn verschillende opties beschikbaar om snel aan geld te komen, zoals het aanvragen van een lening bij een kredietverstrekker, het verkopen van bezittingen of het overwegen van alternatieve financieringsbronnen. Het is echter belangrijk om zorgvuldig te overwegen welke optie het beste past bij uw financiële situatie en om ervoor te zorgen dat u de terugbetalingsverplichtingen kunt nakomen. Het raadplegen van een financieel adviseur kan ook helpen bij het nemen van weloverwogen beslissingen wanneer u met spoed geld nodig heeft.

Kan ik € 500 lenen met een negatieve BKR-registratie?

Het is mogelijk om 5000 euro te lenen met een negatieve BKR-registratie, maar het kan moeilijker zijn om een lening te verkrijgen en u kunt te maken krijgen met beperktere opties en hogere rentetarieven. Geldverstrekkers zullen uw financiële geschiedenis zorgvuldig bekijken voordat ze beslissen of ze u een lening willen verstrekken. Het is belangrijk om realistisch te blijven over uw terugbetalingscapaciteit en goed na te denken voordat u zich verbindt aan een lening, vooral als u al een negatieve BKR-registratie heeft. Het is verstandig om advies in te winnen bij financiële experts voordat u besluit om 5000 euro te lenen met een negatieve BKR-registratie.

Waar geld lenen als je op de zwarte lijst staat?

Als je op de zwarte lijst staat en toch snel 5000 euro wilt lenen, kan het lastig zijn om een geschikte optie te vinden. Geld lenen terwijl je op de zwarte lijst staat, kan beperkingen met zich meebrengen omdat kredietverstrekkers doorgaans voorzichtiger zijn bij het verstrekken van leningen aan mensen met een negatieve krediethistorie. Het is echter niet onmogelijk om een lening te verkrijgen in deze situatie. Er zijn alternatieve kredietverstrekkers die gespecialiseerd zijn in leningen voor mensen op de zwarte lijst, maar het is belangrijk om voorzichtig te zijn en de voorwaarden van de lening goed te begrijpen voordat je een beslissing neemt. Het is verstandig om advies in te winnen bij financiële experts en zorgvuldig te overwegen of het aangaan van een nieuwe lening de beste keuze is gezien je financiële situatie.

Waar kan ik makkelijk een lening krijgen?

Als u zich afvraagt waar u gemakkelijk een lening van 5000 euro kunt krijgen, zijn er verschillende opties om te overwegen. Banken, online kredietverstrekkers en financiële instellingen bieden vaak leningen aan met verschillende voorwaarden en rentetarieven. Het is raadzaam om verschillende aanbieders te vergelijken en te kijken naar de mogelijkheden die het beste aansluiten bij uw behoeften en financiële situatie. Het is belangrijk om zorgvuldig te overwegen welke kredietverstrekker betrouwbaar is en welke voorwaarden het meest gunstig zijn voordat u besluit een lening van 5000 euro af te sluiten.

Wat kun je doen als je snel geld nodig hebt?

Als je snel geld nodig hebt, zijn er verschillende opties die je kunt overwegen. Een van de mogelijkheden is om een lening van 5000 euro aan te vragen bij een betrouwbare kredietverstrekker. Door het vergelijken van verschillende aanbieders en het kiezen van de juiste leenvorm die past bij jouw behoeften, kun je snel toegang krijgen tot het benodigde bedrag. Zorg er wel voor dat je realistisch bent over je terugbetalingscapaciteit en dat je de voorwaarden van de lening goed begrijpt voordat je een beslissing neemt. Het is ook verstandig om te kijken naar alternatieve manieren om geld te lenen of extra inkomsten te genereren, afhankelijk van je specifieke situatie.

Waar kan ik geld lenen met een laag inkomen?

Als u op zoek bent naar mogelijkheden om snel 5000 euro te lenen met een laag inkomen, zijn er enkele opties om te overwegen. Sommige kredietverstrekkers bieden speciale leningen aan voor mensen met een lager inkomen of minder gunstige kredietscores. Het is belangrijk om goed onderzoek te doen en verschillende kredietverstrekkers te vergelijken om de beste voorwaarden en tarieven te vinden die passen bij uw financiële situatie. Daarnaast kunt u ook kijken naar alternatieve vormen van leningen, zoals sociale leningen of leningen van non-profitorganisaties, die mogelijk meer flexibele opties bieden voor mensen met een laag inkomen. Het is altijd verstandig om advies in te winnen bij financiële experts voordat u een beslissing neemt over het lenen van geld met een laag inkomen.

Welke bank geeft snel lening?

Wanneer mensen zich afvragen welke bank snel een lening verstrekt, is het belangrijk om te begrijpen dat de snelheid van het leenproces kan variëren afhankelijk van verschillende factoren. Over het algemeen zijn er banken en financiële instellingen die bekend staan om hun efficiënte leningprocessen en snelle goedkeuringen. Het is echter raadzaam om niet alleen te focussen op de snelheid, maar ook op de rentetarieven, voorwaarden en betrouwbaarheid van de kredietverstrekkers. Door verschillende opties te vergelijken en goed onderzoek te doen, kunt u een weloverwogen beslissing nemen over waar u het beste 5000 euro kunt lenen op een manier die bij uw behoeften past.

Kan je 5000 euro lenen?

Ja, het is mogelijk om 5000 euro te lenen bij verschillende kredietverstrekkers en financiële instellingen. Of u nu op zoek bent naar een persoonlijke lening, een doorlopend krediet of een andere leenvorm, er zijn opties beschikbaar om snel 5000 euro te lenen. Het is echter belangrijk om zorgvuldig te overwegen welke kredietverstrekker het beste bij uw behoeften past en om goed geïnformeerd te zijn over de voorwaarden van de lening voordat u een aanvraag indient. Zorg ervoor dat u realistisch bent over uw terugbetalingscapaciteit en dat u de maandelijkse aflossingen kunt voldoen zonder problemen.

Kan ik €500 lenen met een negatieve BKR-registratie?

Het is vaak moeilijk om een lening van €5000 te krijgen met een negatieve BKR-registratie. Kredietverstrekkers gebruiken de BKR-registratie als een manier om het kredietrisico van potentiële leners te beoordelen. Een negatieve BKR-registratie kan aangeven dat u in het verleden problemen heeft gehad met het terugbetalen van leningen, waardoor kredietverstrekkers terughoudend kunnen zijn om u geld te lenen. In dergelijke gevallen kunt u overwegen om alternatieve leenvormen te onderzoeken, zoals minileningen of leningen zonder BKR-toetsing, hoewel deze vaak gepaard gaan met hogere rentetarieven en kosten. Het is belangrijk om voorzichtig te zijn en alleen geld te lenen als u zeker weet dat u de lening op tijd en volledig kunt terugbetalen.

Waar kan ik met spoed geld lenen?

Als u met spoed geld wilt lenen, zijn er verschillende opties beschikbaar om snel 5000 euro te lenen. U kunt overwegen om contact op te nemen met online kredietverstrekkers, financiële instellingen zoals banken of zelfs vrienden en familie. Het is belangrijk om de voorwaarden en rentetarieven zorgvuldig te vergelijken voordat u een beslissing neemt, zodat u de beste optie kunt kiezen die past bij uw financiële behoeften en situatie. Het is ook verstandig om realistisch te zijn over uw terugbetalingscapaciteit en ervoor te zorgen dat u de lening op tijd en volgens de overeengekomen voorwaarden kunt terugbetalen.

Wat doen als je geen lening krijgt?

Wanneer u geen lening kunt krijgen, zijn er verschillende stappen die u kunt overwegen om uw financiële situatie te verbeteren. Allereerst is het belangrijk om de redenen te begrijpen waarom u geen lening heeft gekregen. Mogelijk ligt het aan uw kredietscore, financiële geschiedenis of inkomen. In dat geval kunt u werken aan het verbeteren van uw kredietscore door bijvoorbeeld openstaande schulden af te lossen en uw financiële gezondheid te versterken. Daarnaast kunt u ook overwegen om met een financieel adviseur te praten om uw opties te bespreken en een plan op te stellen om uw financiële situatie te stabiliseren. Het is belangrijk om geduldig te blijven en proactief stappen te ondernemen om uw financiële toekomst veilig te stellen.

Waar kan ik direct geld lenen?

Als u zich afvraagt waar u direct geld kunt lenen, is het belangrijk om te weten dat er verschillende opties beschikbaar zijn, afhankelijk van uw behoeften en situatie. Voor het lenen van een bedrag zoals 5000 euro kunt u overwegen om contact op te nemen met online kredietverstrekkers, banken of financiële instellingen. Sommige online kredietverstrekkers bieden snelle goedkeuring en uitbetaling van leningen, terwijl traditionele banken wellicht meer tijd nodig hebben voor een beoordeling. Het is verstandig om de voorwaarden en rentetarieven van verschillende aanbieders te vergelijken voordat u een beslissing neemt over waar u direct geld wilt lenen.

Waar kan ik 3500 euro lenen?

Als u zich afvraagt waar u 3500 euro kunt lenen, zijn er verschillende opties om te overwegen. U kunt contact opnemen met banken, online kredietverstrekkers of financiële instellingen om te informeren naar de mogelijkheden voor een lening van 3500 euro. Het is belangrijk om verschillende aanbieders te vergelijken en de voorwaarden zorgvuldig door te nemen om de beste optie te vinden die past bij uw financiële behoeften en situatie. Vergeet niet om ook rekening te houden met de rentetarieven, looptijden en eventuele bijkomende kosten bij het lenen van 3500 euro.

Wie kan mij 5000 euro lenen?

Wanneer u zich afvraagt “Wie kan mij 5000 euro lenen?”, is het belangrijk om te weten dat er verschillende opties zijn om een lening van 5000 euro te verkrijgen. Traditionele banken, online kredietverstrekkers en zelfs particulieren kunnen mogelijk bereid zijn om u een lening van dit bedrag te verstrekken, afhankelijk van uw financiële situatie en kredietwaardigheid. Het is raadzaam om verschillende aanbieders te vergelijken en de voorwaarden zorgvuldig te bekijken voordat u een beslissing neemt over het lenen van 5000 euro. Het is ook verstandig om realistisch te zijn over uw terugbetalingscapaciteit en ervoor te zorgen dat u de lening op een verantwoorde manier kunt terugbetalen.

Waar kan ik 5000 lenen?

Een veelgestelde vraag over het snel lenen van 5000 euro is: “Waar kan ik 5000 lenen?” Er zijn verschillende opties beschikbaar voor het lenen van dit bedrag, waaronder banken, online kredietverstrekkers en financiële instellingen. Het is belangrijk om verschillende aanbieders te vergelijken en de voorwaarden van de leningen zorgvuldig te bekijken voordat u een beslissing neemt. Door goed onderzoek te doen en te kiezen voor een betrouwbare kredietverstrekker die gunstige rentetarieven en flexibele terugbetalingsmogelijkheden biedt, kunt u snel en verantwoordelijk 5000 euro lenen.

Waar kan je het snelste geld lenen?

Als het gaat om het snel lenen van 5000 euro, is een veelgestelde vraag: waar kan je het snelste geld lenen? Het antwoord op deze vraag kan variëren, afhankelijk van verschillende factoren zoals uw financiële situatie, kredietscore en de specifieke eisen van de kredietverstrekkers. Over het algemeen zijn online kredietverstrekkers vaak in staat om sneller te reageren op leningaanvragen en een snellere goedkeuring te bieden dan traditionele banken. Het is echter belangrijk om zorgvuldig te vergelijken tussen verschillende kredietverstrekkers en hun voorwaarden te evalueren voordat u een beslissing neemt over waar u het snelste geld kunt lenen.

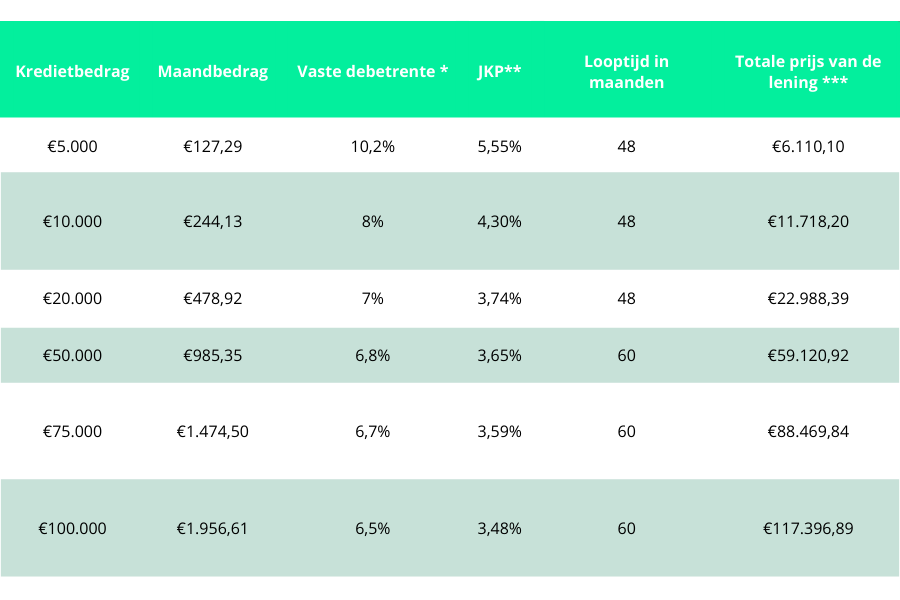

Hoeveel kost het om 5000 euro te lenen?

Het kost geld om 5000 euro te lenen, aangezien kredietverstrekkers rente in rekening brengen op het geleende bedrag. De totale kosten van het lenen van 5000 euro kunnen variëren, afhankelijk van factoren zoals de rentetarieven, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten. Het is belangrijk om de totale kosten van de lening te berekenen voordat u besluit om 5000 euro te lenen, zodat u een goed beeld krijgt van wat u uiteindelijk zult moeten terugbetalen. Vergeet niet dat het verstandig is om verschillende kredietverstrekkers te vergelijken om de meest gunstige voorwaarden te vinden voor uw specifieke situatie.

Waar kan ik 5000 euro lenen?

Als u zich afvraagt waar u 5000 euro kunt lenen, zijn er verschillende opties beschikbaar om dit bedrag te lenen. U kunt terecht bij traditionele banken, online kredietverstrekkers of financiële instellingen voor een lening van 5000 euro. Het is belangrijk om verschillende aanbieders te vergelijken en de voorwaarden zorgvuldig te bekijken voordat u een beslissing neemt. Door goed onderzoek te doen en de juiste keuze te maken, kunt u snel en verantwoordelijk 5000 euro lenen bij een betrouwbare kredietverstrekker die past bij uw financiële behoeften.

Wat kost 5000 euro lenen per maand?

Veel mensen vragen zich af wat het kost om 5000 euro te lenen per maand. De maandelijkse kosten van een lening van 5000 euro kunnen variëren, afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en de leenvorm die wordt gekozen. Het is belangrijk om te berekenen hoeveel u elke maand moet terugbetalen, inclusief rente en eventuele bijkomende kosten, voordat u een lening aangaat. Door goed geïnformeerd te zijn over de financiële verplichtingen die gepaard gaan met het lenen van 5000 euro, kunt u ervoor zorgen dat u de lening op een verantwoorde manier kunt terugbetalen.

Wat kost 5.000 euro lenen?

Het kostenvraagstuk bij het lenen van 5000 euro is afhankelijk van verschillende factoren, zoals de gekozen kredietverstrekker, het type lening en de looptijd. Over het algemeen omvatten de kosten van een lening van 5000 euro rente en eventuele bijkomende kosten, zoals administratiekosten of verzekeringen. De rentetarieven kunnen variëren op basis van uw kredietscore en de marktomstandigheden. Het is belangrijk om goed te letten op de totale kosten van de lening en niet alleen op de rentevoet om een goed beeld te krijgen van wat het lenen van 5000 euro zal kosten. Het vergelijken van verschillende aanbieders en het zorgvuldig lezen van de voorwaarden kan u helpen om een weloverwogen beslissing te nemen over uw lening.

Hoe krijg ik snel 5000 euro?

Het verkrijgen van snel 5000 euro kan op verschillende manieren, afhankelijk van uw financiële situatie en behoeften. Een veelvoorkomende manier om snel 5000 euro te krijgen, is door een persoonlijke lening aan te vragen bij een kredietverstrekker. Het is belangrijk om uw kredietscore in overweging te nemen, aangezien dit van invloed kan zijn op de goedkeuring van uw leningsaanvraag en de rentetarieven die u wordt aangeboden. Daarnaast kunt u ook overwegen om te kijken naar andere leenvormen zoals een doorlopend krediet of een minilening, afhankelijk van uw specifieke behoeften en terugbetalingsmogelijkheden. Het is altijd verstandig om verschillende opties te vergelijken en goed geïnformeerd te zijn voordat u besluit om snel 5000 euro te lenen.

Waar kan ik 5000 euro lenen zonder BKR-toetsing?

Het is een veelgestelde vraag: waar kan ik 5000 euro lenen zonder BKR-toetsing? Hoewel het mogelijk is om geld te lenen zonder BKR-toetsing, is het belangrijk om voorzichtig te zijn bij het kiezen van een kredietverstrekker. Sommige aanbieders van leningen zonder BKR-toetsing hanteren vaak hogere rentetarieven en striktere voorwaarden. Het is verstandig om goed onderzoek te doen naar de betrouwbaarheid en reputatie van de kredietverstrekker voordat u besluit om 5000 euro te lenen zonder BKR-toetsing. Het is altijd raadzaam om transparant te zijn over uw financiële situatie en alleen geld te lenen als u zeker weet dat u de lening op tijd kunt terugbetalen.

Hoe kom ik snel aan 5000 euro?

Het snel verkrijgen van 5000 euro kan voor velen een uitdaging zijn, maar er zijn verschillende manieren om dit te realiseren. Een optie is om contact op te nemen met verschillende kredietverstrekkers en hun leningsopties te vergelijken om de meest geschikte voorwaarden te vinden. Daarnaast kunt u overwegen om een persoonlijke lening aan te vragen bij een bank of online kredietverstrekker. Het is belangrijk om uw financiële situatie zorgvuldig te evalueren en ervoor te zorgen dat u de lening verantwoord kunt terugbetalen voordat u zich verbindt tot het lenen van 5000 euro.

Hoe kom je snel aan 5000 euro?

Als je snel 5000 euro nodig hebt, zijn er verschillende manieren om dit bedrag te verkrijgen. Een optie is om een persoonlijke lening aan te vragen bij een bank of kredietverstrekker. Door het vergelijken van verschillende aanbieders en het kiezen van een passende leenvorm, zoals een persoonlijke lening, kun je snel aan het benodigde bedrag komen. Het is echter belangrijk om vooraf goed na te denken over je terugbetalingscapaciteit en ervoor te zorgen dat je de lening op verantwoorde wijze kunt aflossen. Daarnaast kun je ook overwegen om bij familie of vrienden te informeren naar mogelijke financiële hulp of advies. Het is altijd verstandig om zorgvuldig te overwegen welke optie het beste past bij jouw situatie en behoeften voordat je besluit om snel 5000 euro te lenen.

Wat te doen als je snel geld nodig hebt?

Wanneer je snel geld nodig hebt, kan het lenen van 5000 euro een oplossing bieden. Het is belangrijk om eerst de verschillende opties te overwegen en goed geïnformeerd te zijn voordat je een beslissing neemt. Door kredietverstrekkers te vergelijken, de juiste leenvorm te kiezen en realistisch te zijn over je terugbetalingscapaciteit, kun je verantwoordelijk en doordacht handelen bij het lenen van geld. Zorg ervoor dat je een goede kredietscore hebt en dien een correcte aanvraag in om het proces soepel te laten verlopen. Onthoud altijd dat het lenen van geld gepaard gaat met verantwoordelijkheden en dat het belangrijk is om de voorwaarden van de lening goed te begrijpen voordat je een beslissing neemt.