Hoe Geld Lenen voor een Woning: Tips en Advies

Geld Lenen voor Woning: Een Stapsgewijze Gids

Het kopen van een huis is een grote stap in het leven van veel mensen. Voor de meesten is het echter niet mogelijk om het volledige aankoopbedrag in één keer te betalen. Daarom is geld lenen voor een woning een veelvoorkomende praktijk.

Stap 1: Bepaal Hoeveel Je Kunt Lenen

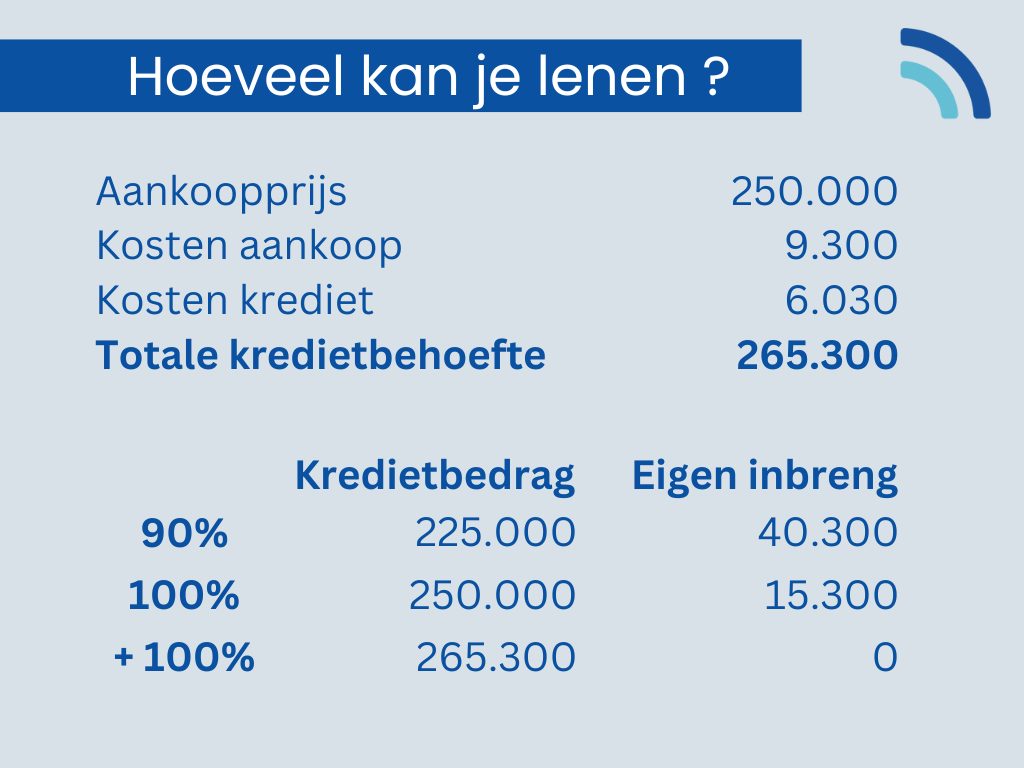

Voordat je op zoek gaat naar een woning en een lening aanvraagt, is het belangrijk om te weten hoeveel geld je kunt lenen. Dit hangt af van factoren zoals je inkomen, uitgaven en eventuele andere leningen die je al hebt.

Stap 2: Vergelijk Verschillende Leningsopties

Er zijn verschillende soorten leningen beschikbaar voor het kopen van een woning, zoals hypothecaire leningen en bouwleningen. Het is belangrijk om de voorwaarden, rentetarieven en kosten van elke optie te vergelijken voordat je een beslissing neemt.

Stap 3: Dien Een Leningaanvraag In

Nadat je hebt besloten welke lening het beste bij jouw situatie past, kun je een leningaanvraag indienen bij een bank of financiële instelling. Zorg ervoor dat je alle benodigde documenten en informatie verstrekt om het proces soepel te laten verlopen.

Stap 4: Sluit De Lening Af

Zodra je aanvraag is goedgekeurd, kun je de lening afsluiten en de koop van je woning voltooien. Houd er rekening mee dat er kosten verbonden zijn aan het afsluiten van een lening, zoals notariskosten en registratierechten.

Geld lenen voor een woning kan een ingewikkeld proces lijken, maar met de juiste begeleiding en planning kun je jouw droomwoning realiseren. Zorg ervoor dat je goed geïnformeerd bent over alle aspecten van het leningsproces voordat je beslissingen neemt.

Voordelen van Geld Lenen voor een Woning in België: 7 Redenen om een Hypotheek te Overwegen

- Je kunt eerder een woning kopen dan wanneer je het volledige bedrag zelf moet sparen.

- Het stelt je in staat om te profiteren van eventuele waardestijgingen van de woning.

- Je kunt de kosten van de lening vaak aftrekken van de belastingen.

- Geld lenen voor een woning kan helpen bij het opbouwen van vermogen door middel van vastgoedinvestering.

- Het biedt flexibiliteit in termen van terugbetalingsplannen en looptijden die passen bij jouw financiële situatie.

- Met een hypotheeklening kun je genieten van een eigen huis zonder dat je het volledige aankoopbedrag direct hoeft op te hoesten.

- Het kan gunstig zijn om nu te investeren in een woning, gezien de historisch lage rentetarieven.

Nadelen van Woonkredieten: De Financiële Risico’s van Lenen voor een Huis in België

- 1. Hoge rentekosten kunnen de totale kosten van de lening aanzienlijk verhogen.

- 2. Leningen voor woningen vereisen vaak een aanzienlijke eigen inbreng, wat een financiële last kan vormen.

- 3. Als je de lening niet kunt terugbetalen, loop je het risico je huis te verliezen via gedwongen verkoop.

- 4. Bijkomende kosten zoals notaris- en registratiekosten kunnen het totale bedrag dat moet worden geleend verhogen.

- 5. Rentetarieven kunnen variabel zijn, waardoor maandelijkse aflossingen onvoorspelbaar worden.

- 6. Een langdurige leningstermijn kan leiden tot aanzienlijke totale interestbetalingen over de looptijd van de lening.

Je kunt eerder een woning kopen dan wanneer je het volledige bedrag zelf moet sparen.

Een belangrijk voordeel van geld lenen voor een woning is dat je eerder een woning kunt kopen dan wanneer je het volledige bedrag zelf moet sparen. Door een lening af te sluiten, kun je direct profiteren van het bezitten van een eigen huis en hoef je niet jarenlang te wachten totdat je voldoende geld hebt gespaard. Dit stelt mensen in staat om sneller in een eigen woning te investeren en de voordelen van eigendom en stabiliteit te ervaren, zelfs als ze op dat moment niet over het volledige aankoopbedrag beschikken.

Het stelt je in staat om te profiteren van eventuele waardestijgingen van de woning.

Een belangrijk voordeel van geld lenen voor een woning is dat het je in staat stelt om te profiteren van eventuele waardestijgingen van de woning. Door een lening aan te gaan en een woning te kopen, kun je profiteren van de mogelijke stijging van de vastgoedprijzen in de toekomst. Als de waarde van je huis stijgt, kan dit resulteren in aanzienlijke winst bij verkoop, waardoor het lenen voor een woning niet alleen een investering in een thuis is, maar ook in potentieel financieel rendement.

Je kunt de kosten van de lening vaak aftrekken van de belastingen.

Een belangrijk voordeel van geld lenen voor een woning is dat je vaak de kosten van de lening kunt aftrekken van de belastingen. Dit betekent dat je in aanmerking kunt komen voor belastingvoordelen, waardoor je uiteindelijk minder belasting hoeft te betalen. Door gebruik te maken van deze fiscale aftrekbaarheid kun je jouw financiële lasten verlichten en profiteren van extra financiële voordelen bij het kopen van een huis.

Geld lenen voor een woning kan helpen bij het opbouwen van vermogen door middel van vastgoedinvestering.

Geld lenen voor een woning kan helpen bij het opbouwen van vermogen door middel van vastgoedinvestering. Door een lening aan te gaan om een huis te kopen, investeer je in een tastbaar en waardevol bezit dat in waarde kan stijgen na verloop van tijd. Dit biedt de mogelijkheid om vermogen op te bouwen door middel van vastgoed, wat op lange termijn financiële voordelen kan opleveren. Het bezitten van onroerend goed kan ook extra inkomsten genereren, bijvoorbeeld door verhuurinkomsten, waardoor geld lenen voor een woning niet alleen een manier is om een huis te verwerven, maar ook om slim te investeren in de toekomst.

Het biedt flexibiliteit in termen van terugbetalingsplannen en looptijden die passen bij jouw financiële situatie.

Een groot voordeel van geld lenen voor een woning is dat het flexibiliteit biedt in termen van terugbetalingsplannen en looptijden die perfect aansluiten bij jouw financiële situatie. Door de mogelijkheid om een lening af te stemmen op jouw specifieke behoeften, kun je een plan op maat maken dat comfortabel is en binnen jouw budget past. Dit stelt je in staat om de lening op een manier terug te betalen die haalbaar is en die rekening houdt met jouw financiële doelen op lange termijn.

Met een hypotheeklening kun je genieten van een eigen huis zonder dat je het volledige aankoopbedrag direct hoeft op te hoesten.

Met een hypotheeklening kun je genieten van een eigen huis zonder dat je het volledige aankoopbedrag direct hoeft op te hoesten. Dit stelt veel mensen in staat om al vroeger in hun leven een woning te kopen en te genieten van de voordelen van eigenaarschap, zoals stabiliteit, investering in de toekomst en de mogelijkheid om je huis naar eigen smaak aan te passen. Geld lenen voor een woning via een hypotheek biedt dus de mogelijkheid om je woondromen waar te maken zonder dat je eerst jarenlang moet sparen voor het volledige bedrag.

Het kan gunstig zijn om nu te investeren in een woning, gezien de historisch lage rentetarieven.

Het kan gunstig zijn om nu te investeren in een woning, gezien de historisch lage rentetarieven. Door geld te lenen voor een woning tegen deze gunstige tarieven, kunnen kopers profiteren van lagere maandelijkse hypotheekbetalingen en uiteindelijk kosten besparen op de lange termijn. Bovendien kan het investeren in onroerend goed op dit moment een slimme zet zijn, aangezien de waarde van vastgoed in de loop der jaren kan stijgen, wat kan leiden tot aanzienlijke rendementen op de investering.

1. Hoge rentekosten kunnen de totale kosten van de lening aanzienlijk verhogen.

Een belangrijk nadeel van geld lenen voor een woning zijn de hoge rentekosten die aanzienlijk kunnen bijdragen aan de totale kosten van de lening. Door de rente die je betaalt over het geleende bedrag, kan het uiteindelijke bedrag dat je terugbetaalt veel hoger uitvallen dan het oorspronkelijk geleende bedrag. Dit kan leiden tot aanzienlijke financiële lasten op lange termijn en is een factor waarmee rekening moet worden gehouden bij het overwegen van een lening voor een woning. Het is daarom essentieel om goed te letten op de rentetarieven en om te kijken naar manieren om deze kosten zo laag mogelijk te houden.

2. Leningen voor woningen vereisen vaak een aanzienlijke eigen inbreng, wat een financiële last kan vormen.

Een nadeel van geld lenen voor een woning is dat leningen voor woningen vaak een aanzienlijke eigen inbreng vereisen, wat een financiële last kan vormen. Het hebben van voldoende eigen kapitaal om in te brengen bij het afsluiten van een hypotheek kan voor veel mensen een uitdaging zijn, vooral als ze al moeite hebben om de eindjes aan elkaar te knopen. Deze vereiste eigen inbreng kan het voor sommige potentiële kopers moeilijk maken om een woning te kopen en kan leiden tot extra stress en financiële druk tijdens het koopproces.

3. Als je de lening niet kunt terugbetalen, loop je het risico je huis te verliezen via gedwongen verkoop.

Een belangrijk nadeel van geld lenen voor een woning is dat als je de lening niet kunt terugbetalen, je het risico loopt je huis te verliezen via gedwongen verkoop. Dit kan leiden tot ernstige financiële gevolgen en emotionele stress, aangezien het huis waarin je woont in gevaar komt. Het is daarom essentieel om realistisch te zijn over je financiële situatie en ervoor te zorgen dat je de lening kunt terugbetalen voordat je een grote financiële verplichting aangaat.

4. Bijkomende kosten zoals notaris- en registratiekosten kunnen het totale bedrag dat moet worden geleend verhogen.

Een nadeel van geld lenen voor een woning is dat bijkomende kosten zoals notaris- en registratiekosten het totale bedrag dat moet worden geleend kunnen verhogen. Deze extra kosten kunnen soms over het hoofd worden gezien bij het plannen van een hypotheek en kunnen aanzienlijk bijdragen aan de totale financiële last van het kopen van een woning. Het is daarom belangrijk om deze bijkomende kosten in overweging te nemen bij het bepalen van het benodigde leenbedrag en om een realistisch beeld te hebben van de totale financiële verplichtingen die gepaard gaan met het lenen voor een woning.

5. Rentetarieven kunnen variabel zijn, waardoor maandelijkse aflossingen onvoorspelbaar worden.

Een nadeel van geld lenen voor een woning is dat rentetarieven variabel kunnen zijn, waardoor de maandelijkse aflossingen onvoorspelbaar worden. Wanneer de rente stijgt, kunnen de maandelijkse kosten voor het aflossen van de lening ook toenemen, wat een extra financiële last kan vormen voor huiseigenaren. Dit gebrek aan voorspelbaarheid kan het budget van huishoudens onder druk zetten en hen kwetsbaar maken voor onverwachte veranderingen in de financiële markt. Het is daarom belangrijk om rekening te houden met deze factor bij het overwegen van het afsluiten van een lening voor een woning en om mogelijke risico’s zorgvuldig te evalueren.

6. Een langdurige leningstermijn kan leiden tot aanzienlijke totale interestbetalingen over de looptijd van de lening.

Een con van geld lenen voor een woning is dat een langdurige leningstermijn kan leiden tot aanzienlijke totale interestbetalingen over de looptijd van de lening. Hoe langer de termijn van de lening, hoe meer rente er uiteindelijk betaald moet worden. Dit kan ervoor zorgen dat je uiteindelijk meer betaalt dan de oorspronkelijke aankoopprijs van de woning, waardoor het totale kostenplaatje hoger uitvalt dan verwacht. Het is daarom belangrijk om goed na te denken over de looptijd van de lening en te streven naar een balans tussen lagere maandelijkse aflossingen en het minimaliseren van de totale interestbetalingen.