Alles wat u moet weten over geld lenen bij de bank in België

Geld Lenen bij de Bank: Alles wat u moet weten

Veel mensen overwegen op een gegeven moment in hun leven geld te lenen bij een bank. Of het nu gaat om het financieren van een huis, het starten van een bedrijf of het betalen van onverwachte medische kosten, leningen kunnen een nuttig instrument zijn om uw financiële doelen te bereiken.

Voordat u echter een lening afsluit, is het belangrijk om goed geïnformeerd te zijn over hoe geld lenen bij de bank werkt. Hier zijn enkele belangrijke zaken om in gedachten te houden:

Soorten leningen

Banken bieden verschillende soorten leningen aan, zoals hypothecaire leningen, persoonlijke leningen en zakelijke leningen. Het is essentieel om het juiste type lening te kiezen dat past bij uw specifieke behoeften en financiële situatie.

Rentetarieven

De rentevoet is een cruciale factor bij het afsluiten van een lening. Het bepaalt hoeveel u uiteindelijk terugbetaalt bovenop het geleende bedrag. Zorg ervoor dat u de rentetarieven vergelijkt tussen verschillende banken om de beste deal te krijgen.

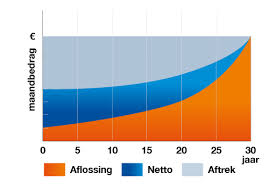

Voorwaarden en aflossingsschema

Lees altijd grondig de voorwaarden van de lening door voordat u akkoord gaat. Begrijp hoeveel u maandelijks moet terugbetalen, wat de looptijd van de lening is en of er boetes zijn voor vervroegde aflossing.

Kredietgeschiedenis

Uw kredietgeschiedenis speelt een grote rol bij het verkrijgen van een lening bij de bank. Zorg ervoor dat uw kredietrapport in orde is voordat u een aanvraag indient, aangezien dit invloed kan hebben op de goedkeuring en rentevoet van uw lening.

Geld lenen bij de bank kan een verstandige keuze zijn als u goed geïnformeerd bent en verantwoordelijk leent. Neem altijd de tijd om verschillende opties te overwegen en praat met financiële experts voordat u definitieve beslissingen neemt.

Voordelen van Geld Lenen bij de Bank: Waarom Kiezen voor een Banklening?

- Professionele begeleiding bij het kiezen van de juiste lening voor uw behoeften.

- Mogelijkheid om grote aankopen te doen of belangrijke investeringen te financieren.

- Vaste rentetarieven bieden duidelijkheid en stabiliteit in uw aflossingen.

- Flexibele terugbetalingsvoorwaarden kunnen worden aangepast aan uw financiële situatie.

- Leningen bij de bank kunnen helpen bij het opbouwen van een positieve kredietgeschiedenis.

- Toegang tot grotere leenbedragen dan bij alternatieve kredietverstrekkers mogelijk is.

- Bankleningen zijn vaak veiliger en betrouwbaarder dan leningen van particuliere geldschieters.

- Mogelijkheid om te profiteren van speciale kortingen of aanbiedingen voor bestaande klanten.

Nadelen van Geld Lenen bij de Bank: Wat U Moet Weten

- Hoge rentetarieven kunnen leiden tot aanzienlijke kosten op lange termijn.

- Vereisten voor goedkeuring van de lening kunnen streng zijn, vooral voor mensen met een minder gunstige kredietgeschiedenis.

- Bij sommige leningen kunnen verborgen kosten en boetes van toepassing zijn, wat de totale terugbetalingskosten kan verhogen.

- Het niet tijdig terugbetalen van de lening kan resulteren in negatieve gevolgen voor uw kredietwaardigheid en financiële situatie.

Professionele begeleiding bij het kiezen van de juiste lening voor uw behoeften.

Een belangrijk voordeel van geld lenen bij de bank is de professionele begeleiding die u krijgt bij het kiezen van de juiste lening voor uw behoeften. Bankmedewerkers zijn goed opgeleid en kunnen u adviseren over welk type lening het beste aansluit bij uw financiële situatie en doelen. Ze kunnen u helpen om de verschillende opties te begrijpen, rentetarieven te vergelijken en de voorwaarden van de lening door te nemen, zodat u een weloverwogen beslissing kunt nemen. Met deze deskundige begeleiding kunt u ervoor zorgen dat u een lening afsluit die past bij uw specifieke behoeften en financiële mogelijkheden.

Mogelijkheid om grote aankopen te doen of belangrijke investeringen te financieren.

Een van de voordelen van geld lenen bij de bank is de mogelijkheid om grote aankopen te doen of belangrijke investeringen te financieren die anders misschien niet direct haalbaar zouden zijn. Of het nu gaat om het kopen van een huis, het starten van een bedrijf of het investeren in uw opleiding, een lening kan u helpen om uw financiële doelen te realiseren op een manier die past bij uw budget en planning.

Vaste rentetarieven bieden duidelijkheid en stabiliteit in uw aflossingen.

Een van de voordelen van geld lenen bij een bank met vaste rentetarieven is dat het duidelijkheid en stabiliteit biedt in uw aflossingen. Met een vaste rente weet u precies hoeveel u elke maand moet betalen, waardoor u uw budget beter kunt plannen en onverwachte schommelingen in de rentevoet kunt vermijden. Dit geeft u gemoedsrust en zekerheid over uw financiële verplichtingen, wat kan helpen bij het beheren van uw lening en het opbouwen van een gezonde financiële toekomst.

Flexibele terugbetalingsvoorwaarden kunnen worden aangepast aan uw financiële situatie.

Een groot voordeel van geld lenen bij de bank is dat flexibele terugbetalingsvoorwaarden kunnen worden aangepast aan uw financiële situatie. Dit betekent dat u de mogelijkheid heeft om een aflossingsschema te kiezen dat past bij uw inkomen en budget, waardoor u meer controle heeft over hoe en wanneer u de lening terugbetaalt. Deze flexibiliteit kan helpen om financiële stress te verminderen en ervoor te zorgen dat u uw lening op een haalbare manier kunt terugbetalen.

Leningen bij de bank kunnen helpen bij het opbouwen van een positieve kredietgeschiedenis.

Het afsluiten van leningen bij de bank kan een waardevol instrument zijn om een positieve kredietgeschiedenis op te bouwen. Door op tijd leningen terug te betalen, laat u zien dat u een betrouwbare en verantwoordelijke kredietnemer bent. Een goede kredietgeschiedenis kan uw kredietscore verbeteren en uw financiële reputatie versterken, wat op zijn beurt gunstige voorwaarden kan opleveren bij toekomstige leningaanvragen. Het opbouwen van een positieve kredietgeschiedenis is essentieel voor het verkrijgen van financiële stabiliteit en het realiseren van uw langetermijndoelen.

Toegang tot grotere leenbedragen dan bij alternatieve kredietverstrekkers mogelijk is.

Een van de voordelen van geld lenen bij een bank is de toegang tot grotere leenbedragen dan bij alternatieve kredietverstrekkers mogelijk is. Banken hebben vaak de financiële middelen en capaciteit om aanzienlijk hogere leningen te verstrekken, waardoor klanten in staat zijn om grotere investeringen te doen of belangrijke financiële doelen te bereiken. Dit kan vooral handig zijn voor zaken als het financieren van een huis, het starten van een bedrijf of het uitvoeren van grote renovaties.

Bankleningen zijn vaak veiliger en betrouwbaarder dan leningen van particuliere geldschieters.

Bankleningen zijn vaak veiliger en betrouwbaarder dan leningen van particuliere geldschieters. Banken opereren onder strikte regelgeving en toezicht, waardoor zij gebonden zijn aan strenge normen en transparante procedures bij het verstrekken van leningen. Dit biedt leners een extra gevoel van zekerheid en bescherming, aangezien zij kunnen vertrouwen op de expertise en betrouwbaarheid van een gevestigde financiële instelling voor hun financieringsbehoeften.

Mogelijkheid om te profiteren van speciale kortingen of aanbiedingen voor bestaande klanten.

Een groot voordeel van geld lenen bij een bank is de mogelijkheid om te profiteren van speciale kortingen of aanbiedingen voor bestaande klanten. Banken bieden vaak aantrekkelijke deals aan klanten die al producten of diensten bij hen afnemen, zoals leningen of rekeningen. Dit kan resulteren in lagere rentetarieven, kostenbesparingen of andere voordelen die alleen beschikbaar zijn voor loyale klanten. Door gebruik te maken van deze speciale kortingen kunnen klanten hun leningkosten verlagen en tegelijkertijd profiteren van extra voordelen die de bank te bieden heeft.

Hoge rentetarieven kunnen leiden tot aanzienlijke kosten op lange termijn.

Hoge rentetarieven bij geld lenen bij de bank kunnen op lange termijn leiden tot aanzienlijke kosten. Wanneer u een lening afsluit met een hoog rentepercentage, betaalt u niet alleen het geleende bedrag terug, maar ook een aanzienlijk bedrag aan rente. Dit kan de totale kosten van de lening aardig opdrijven en ervoor zorgen dat u uiteindelijk veel meer terugbetaalt dan het oorspronkelijk geleende bedrag. Het is daarom belangrijk om goed op de hoogte te zijn van de rentetarieven en deze te vergelijken tussen verschillende banken voordat u een lening afsluit, om onnodige kosten op lange termijn te voorkomen.

Vereisten voor goedkeuring van de lening kunnen streng zijn, vooral voor mensen met een minder gunstige kredietgeschiedenis.

Een nadeel van geld lenen bij de bank is dat de vereisten voor goedkeuring van de lening streng kunnen zijn, vooral voor mensen met een minder gunstige kredietgeschiedenis. Banken voeren uitgebreide controles uit op de kredietwaardigheid van leningaanvragers, wat kan leiden tot afwijzingen voor diegenen met een minder positieve financiële achtergrond. Dit kan het moeilijk maken voor sommige individuen om toegang te krijgen tot financiële steun via traditionele bankleningen.

Bij sommige leningen kunnen verborgen kosten en boetes van toepassing zijn, wat de totale terugbetalingskosten kan verhogen.

Bij geld lenen bij de bank is een belangrijk nadeel dat bij sommige leningen verborgen kosten en boetes van toepassing kunnen zijn, wat de totale terugbetalingskosten aanzienlijk kan verhogen. Het is essentieel voor leners om zich bewust te zijn van deze mogelijke extra kosten en boetes die kunnen worden opgelegd door de bank, aangezien dit een aanzienlijke impact kan hebben op de uiteindelijke financiële lasten en het totale bedrag dat moet worden terugbetaald. Het is daarom raadzaam om alle voorwaarden van de lening zorgvuldig te lezen en te begrijpen voordat men zich verbindt tot het afsluiten van een lening om onaangename verrassingen te voorkomen.

Het niet tijdig terugbetalen van de lening kan resulteren in negatieve gevolgen voor uw kredietwaardigheid en financiële situatie.

Het niet tijdig terugbetalen van de lening kan ernstige gevolgen hebben voor uw kredietwaardigheid en financiële situatie. Het kan leiden tot negatieve vermeldingen op uw kredietrapport, wat op zijn beurt kan resulteren in een lagere kredietscore. Een lagere kredietscore kan het moeilijker maken om in de toekomst leningen of andere vormen van krediet te verkrijgen, en kan zelfs invloed hebben op zaken als het huren van een woning of het afsluiten van een verzekering. Het is daarom essentieel om altijd de afgesproken betalingstermijnen na te komen en financiële verplichtingen serieus te nemen om negatieve gevolgen te voorkomen.