jan 9, 2026

door atiyasolutions

€200.000, afbetalen, bedrijf starten, factoren, financiële beslissing, financiële situatie, geldverstrekkers evalueren, huis kopen, hypotheek, inkomen bepalen, investering, kosten berekenen, lenen, leningsopties, maandelijks aflossen, professioneel advies, rentevoet, terugbetalingsvoorwaarden

Artikel: €200.000 lenen

Alles wat u moet weten over het lenen van €200.000

Of u nu een huis wilt kopen, een bedrijf wilt starten of een grote investering wilt doen, het lenen van €200.000 is een serieuze financiële beslissing die grondige overweging vereist.

Voordat u besluit om deze grote som geld te lenen, is het belangrijk om de verschillende opties te onderzoeken en te begrijpen wat erbij komt kijken. Hier zijn enkele belangrijke punten om in gedachten te houden:

Soort lening

Er zijn verschillende soorten leningen beschikbaar, zoals hypothecaire leningen, zakelijke leningen en persoonlijke leningen. Kies het type lening dat het beste past bij uw behoeften en financiële situatie.

Rentevoet

De rentevoet kan aanzienlijk variëren afhankelijk van de geldverstrekker en het type lening. Vergelijk rentetarieven van verschillende aanbieders om de meest gunstige voorwaarden te vinden.

Terugbetalingsvoorwaarden

Begrijp de terugbetalingsvoorwaarden van de lening, inclusief de looptijd, maandelijkse aflossingen en eventuele boetes voor vervroegde terugbetaling.

Financiële situatie

Evalueer uw huidige financiële situatie zorgvuldig om ervoor te zorgen dat u in staat bent om de lening terug te betalen zonder financiële problemen te veroorzaken.

Het is altijd verstandig om professioneel advies in te winnen voordat u een grote som geld leent. Neem de tijd om alle opties te overwegen en neem een weloverwogen beslissing die past bij uw financiële doelen en behoeften.

Veelgestelde Vragen over het Lenen van 200.000 Euro in België

- Hoeveel afbetalen voor 250000 euro?

- Hoeveel betaal je af voor een hypotheek van 200.000 euro?

- Wat kost een lening van 200.000 euro?

- Hoeveel moet ik verdienen om 200.000 te lenen?

- Hoeveel moet ik afbetalen als ik 100000 euro leen?

- Wat kost het om 200000 euro te lenen?

- Hoeveel kost het om 200000 euro te lenen?

- Hoeveel betaal je af voor een 200.000 hypotheek?

- Wat kost het om 200.000 te lenen?

- Hoeveel moet ik afbetalen voor 200000?

- Hoeveel afbetalen als je 200000 euro leent?

- Hoeveel moet je verdienen om 200.000 te lenen?

- Hoeveel afbetalen voor 200000 euro lenen?

- Hoeveel procent van je inkomen mag je lenen?

- Hoeveel moet ik verdienen om €150.000 te lenen?

- Hoeveel kan ik lenen op 10 jaar?

Hoeveel afbetalen voor 250000 euro?

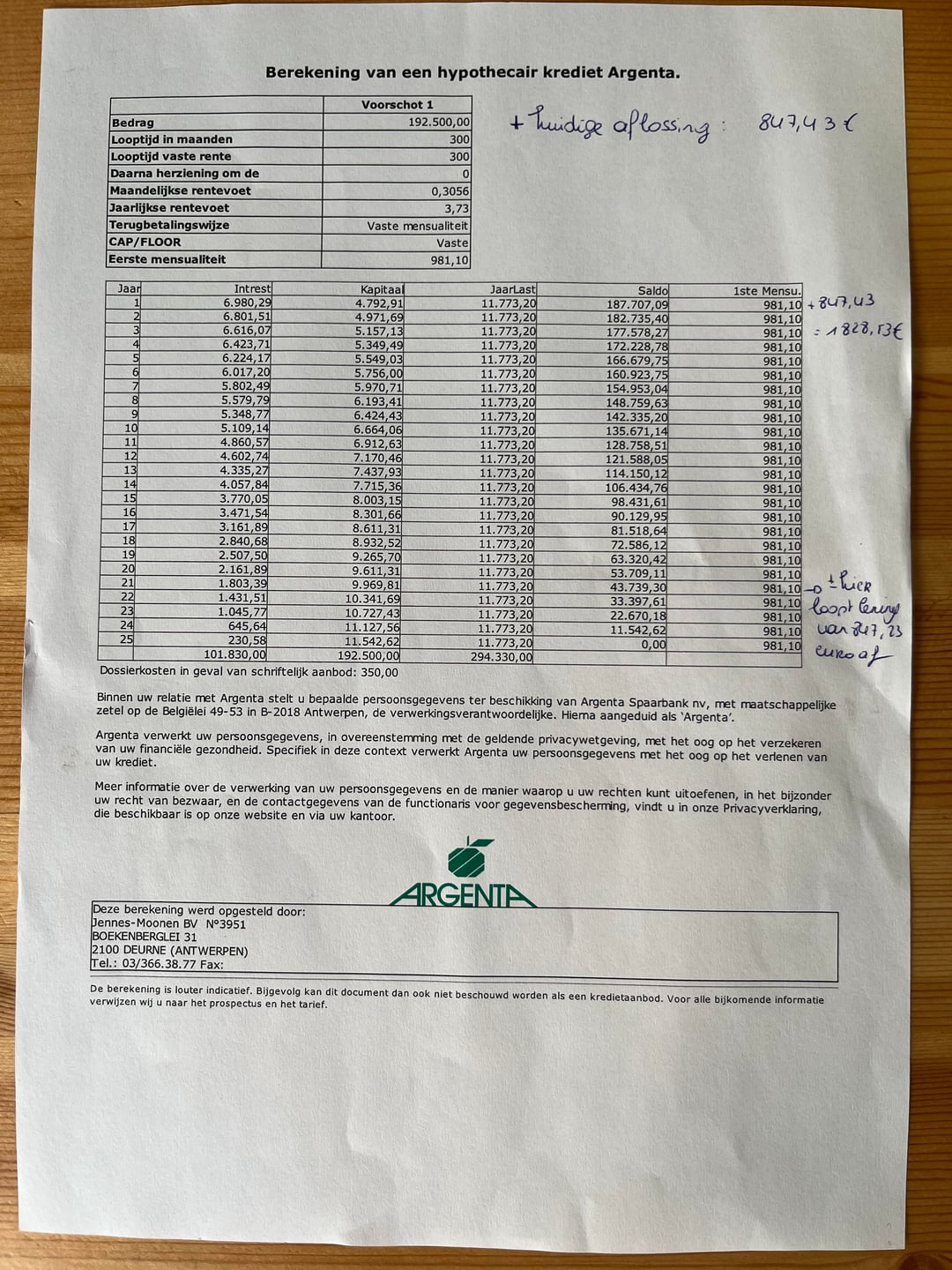

Een veelgestelde vraag over het lenen van €250.000 is hoeveel er maandelijks moet worden afbetaald. Het exacte bedrag dat u maandelijks moet aflossen hangt af van verschillende factoren, waaronder de rentevoet, de looptijd van de lening en eventuele extra kosten. Het is belangrijk om een realistisch beeld te hebben van uw financiële situatie en om een lening te kiezen met aflossingsvoorwaarden die u comfortabel kunt nakomen. Het raadplegen van een financieel adviseur kan u helpen bij het berekenen van de maandelijkse aflossingen en het vinden van een lening die past bij uw budget en behoeften.

Hoeveel betaal je af voor een hypotheek van 200.000 euro?

Een veelgestelde vraag over het lenen van €200.000 voor een hypotheek is: “Hoeveel betaal je af voor een hypotheek van 200.000 euro?” Het exacte bedrag dat je maandelijks aflost voor een hypotheek van €200.000 hangt af van verschillende factoren, waaronder de rentevoet, de looptijd van de lening en het type hypotheek dat je kiest. Over het algemeen kun je verwachten dat het maandelijkse aflossingsbedrag hoger zal zijn bij een kortere looptijd of een hogere rentevoet, en lager bij een langere looptijd of een lagere rentevoet. Het is belangrijk om deze factoren zorgvuldig te overwegen en eventueel advies in te winnen bij een financieel expert om te bepalen wat voor jou de meest geschikte optie is bij het lenen van €200.000 voor een hypotheek.

Wat kost een lening van 200.000 euro?

Een lening van 200.000 euro kan verschillende kosten met zich meebrengen, afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om de totale kosten van de lening te berekenen, inclusief rente en eventuele extra kosten, om een goed beeld te krijgen van wat u uiteindelijk zult moeten terugbetalen. Het vergelijken van leningsopties bij verschillende geldverstrekkers kan helpen om de meest voordelige voorwaarden te vinden die passen bij uw financiële situatie en doelen.

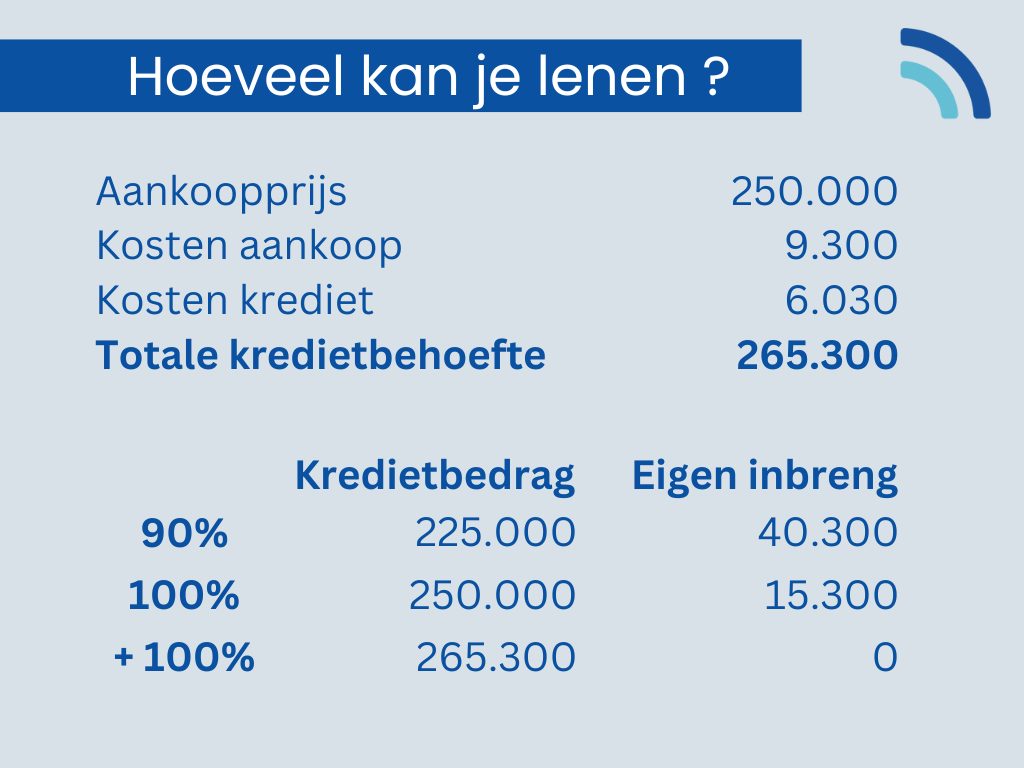

Hoeveel moet ik verdienen om 200.000 te lenen?

Een veelgestelde vraag bij het lenen van €200.000 is: “Hoeveel moet ik verdienen om dit bedrag te kunnen lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, waaronder uw huidige financiële situatie, andere financiële verplichtingen en de voorwaarden van de lening. Geldverstrekkers zullen uw inkomen evalueren om te bepalen of u in staat bent om de lening terug te betalen. Over het algemeen wordt aanbevolen dat uw totale maandelijkse inkomen voldoende is om comfortabel de maandelijkse aflossingen op de lening te kunnen betalen, naast eventuele andere vaste kosten. Het is verstandig om een realistische inschatting te maken van uw financiële draagkracht voordat u besluit om €200.000 te lenen.

Hoeveel moet ik afbetalen als ik 100000 euro leen?

Als u 100.000 euro leent, moet u rekening houden met verschillende factoren die van invloed zijn op het totale terug te betalen bedrag. De afbetalingen hangen af van de gekozen lening, de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Het is essentieel om alle voorwaarden van de lening zorgvuldig te bekijken en te berekenen voordat u zich verbindt tot het lenen van een groot bedrag zoals 100.000 euro. Het is raadzaam om advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen die past bij uw financiële situatie en doelen.

Wat kost het om 200000 euro te lenen?

Een veelgestelde vraag is: wat zijn de kosten verbonden aan het lenen van €200.000? Bij het overwegen van een lening van deze omvang is het essentieel om niet alleen naar het geleende bedrag zelf te kijken, maar ook naar bijkomende kosten zoals rente, administratiekosten en eventuele verzekeringen. Deze extra kosten kunnen aanzienlijk variëren afhankelijk van de geldverstrekker, het type lening en de looptijd ervan. Het is daarom verstandig om goed onderzoek te doen en verschillende aanbieders te vergelijken om de totale kosten van het lenen van €200.000 nauwkeurig te kunnen inschatten en een weloverwogen beslissing te nemen.

Hoeveel kost het om 200000 euro te lenen?

Een veelgestelde vraag over het lenen van €200.000 is: “Hoeveel kost het om 200.000 euro te lenen?” Het totale bedrag dat het u zal kosten om €200.000 te lenen, hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om alle kosten zorgvuldig te berekenen en te begrijpen voordat u een lening afsluit, zodat u een duidelijk beeld krijgt van wat de lening uiteindelijk zal kosten en hoeveel u maandelijks moet aflossen.

Hoeveel betaal je af voor een 200.000 hypotheek?

Een veelgestelde vraag over het lenen van €200.000 voor een hypotheek is: “Hoeveel betaal je af voor een €200.000 hypotheek?” Het exacte bedrag dat u maandelijks aflost voor een hypotheek van €200.000 hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en het type hypotheek dat u kiest. Door deze factoren te evalueren en rekening te houden met eventuele extra kosten zoals verzekeringen en belastingen, kunt u een beter inzicht krijgen in wat uw maandelijkse aflossingen zullen zijn en hoe deze passen binnen uw financiële situatie. Het is altijd verstandig om advies in te winnen bij een financieel adviseur om een duidelijk beeld te krijgen van de kosten en verplichtingen die gepaard gaan met het lenen van €200.000 voor een hypotheek.

Wat kost het om 200.000 te lenen?

Een veelgestelde vraag over het lenen van €200.000 is: wat zijn de kosten verbonden aan het lenen van dit bedrag? De totale kosten van een lening van €200.000 kunnen variëren, afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om alle kosten zorgvuldig te evalueren en te begrijpen voordat u een lening afsluit, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële situatie en doelen.

Hoeveel moet ik afbetalen voor 200000?

Een veelgestelde vraag over het lenen van €200.000 is: “Hoeveel moet ik afbetalen voor 200.000?” Het totale bedrag dat u moet terugbetalen voor een lening van €200.000 hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Door het berekenen van de maandelijkse aflossingen en het totale bedrag aan rente over de looptijd van de lening, kunt u een duidelijk beeld krijgen van wat u in totaal zult moeten terugbetalen. Het is belangrijk om deze informatie te begrijpen en zorgvuldig te overwegen voordat u een lening van deze omvang aangaat.

Hoeveel afbetalen als je 200000 euro leent?

Als je €200.000 euro leent, zal het totaalbedrag dat je moet afbetalen afhangen van verschillende factoren, zoals de gekozen leningsvoorwaarden, de rentevoet en de looptijd van de lening. Het is belangrijk om te begrijpen dat je niet alleen het geleende bedrag terugbetaalt, maar ook rente en eventuele bijkomende kosten. Door een gedetailleerd overzicht te krijgen van de aflossingsstructuur en voorwaarden van de lening, kun je een realistisch beeld krijgen van hoeveel je maandelijks moet aflossen en wat het totale terug te betalen bedrag zal zijn. Het is verstandig om goed geïnformeerd te zijn over alle aspecten van het lenen van €200.000 voordat je een beslissing neemt.

Hoeveel moet je verdienen om 200.000 te lenen?

Een veelgestelde vraag bij het lenen van €200.000 is: hoeveel moet je verdienen om in aanmerking te komen voor een dergelijke lening? Het exacte bedrag dat je moet verdienen, kan variëren afhankelijk van verschillende factoren, zoals de geldverstrekker, je financiële situatie en de voorwaarden van de lening. Over het algemeen wordt aanbevolen dat je een stabiel inkomen hebt dat voldoende is om de maandelijkse aflossingen comfortabel te kunnen betalen. Geldverstrekkers zullen ook kijken naar andere financiële verplichtingen die je hebt, zoals lopende leningen of uitgaven. Het is verstandig om advies in te winnen bij een financieel adviseur om een realistisch beeld te krijgen van wat er nodig is om €200.000 te kunnen lenen.

Hoeveel afbetalen voor 200000 euro lenen?

Een veelgestelde vraag over het lenen van €200.000 is: “Hoeveel moet ik afbetalen als ik €200.000 leen?” Het bedrag dat u maandelijks moet aflossen bij het lenen van €200.000 hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en het type lening dat u kiest. Het is belangrijk om een realistische inschatting te maken van uw financiële situatie en om de terugbetalingsvoorwaarden van de lening zorgvuldig te bekijken voordat u zich verbindt tot het lenen van een groot bedrag zoals €200.000. Het raadplegen van een financieel adviseur kan u helpen bij het begrijpen van de totale kosten en het opstellen van een betalingsplan dat past bij uw budget en doelen.

Hoeveel procent van je inkomen mag je lenen?

Een veelgestelde vraag bij het lenen van €200.000 is: hoeveel procent van je inkomen mag je lenen? Het maximale bedrag dat je kunt lenen, wordt vaak bepaald door je inkomen en financiële situatie. Geldverstrekkers hanteren doorgaans richtlijnen waarbij het maandelijkse aflossingsbedrag een bepaald percentage van je inkomen niet mag overschrijden. Dit percentage kan variëren afhankelijk van de geldverstrekker en het type lening. Het is belangrijk om realistisch te zijn over wat je maandelijks kunt missen en om ervoor te zorgen dat de lening binnen jouw financiële mogelijkheden valt om financiële problemen in de toekomst te voorkomen.

Hoeveel moet ik verdienen om €150.000 te lenen?

Een veelgestelde vraag bij het lenen van €150.000 is hoeveel iemand moet verdienen om in aanmerking te komen voor een dergelijke lening. Het exacte vereiste inkomen kan variëren afhankelijk van verschillende factoren, zoals de geldverstrekker, het type lening en de terugbetalingsvoorwaarden. Over het algemeen kijken geldverstrekkers naar het inkomen van de kredietnemer, zijn/haar vaste lasten en andere financiële verplichtingen om te bepalen of hij/zij in staat is om de lening terug te betalen. Het is raadzaam om met een financieel adviseur te spreken om een duidelijk beeld te krijgen van de specifieke inkomensvereisten voor het lenen van €150.000.

Hoeveel kan ik lenen op 10 jaar?

Een veelgestelde vraag over het lenen van €200.000 is: “Hoeveel kan ik lenen op 10 jaar?” De maximale lening die u kunt krijgen op een termijn van 10 jaar hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de rentevoet. Geldverstrekkers zullen uw financiële situatie beoordelen om te bepalen hoeveel u verantwoord kunt lenen binnen deze termijn. Het is belangrijk om realistisch te blijven over uw terugbetalingscapaciteit en om een lening te kiezen die past bij uw financiële doelen en behoeften op lange termijn.