Hoe een zakelijke lening correct berekenen voor uw bedrijf

Zakelijke lening berekenen: Een essentiële stap voor ondernemers

Als ondernemer kan het aanvragen van een zakelijke lening een cruciale stap zijn om uw bedrijf te laten groeien of financiële uitdagingen te overwinnen. Voordat u echter een lening aanvraagt, is het essentieel om de zakelijke lening correct te berekenen om ervoor te zorgen dat u de juiste beslissing neemt voor uw bedrijf.

Waarom is het berekenen van een zakelijke lening belangrijk?

Het correct berekenen van een zakelijke lening stelt u in staat om inzicht te krijgen in de totale kosten van de lening, inclusief rente en eventuele bijkomende kosten. Door vooraf een grondige berekening uit te voeren, kunt u bepalen of de lening betaalbaar is binnen uw budget en of het rendabel is voor uw bedrijf.

Hoe kunt u een zakelijke lening berekenen?

Er zijn verschillende factoren waarmee u rekening moet houden bij het berekenen van een zakelijke lening, waaronder:

- Het leenbedrag dat u nodig heeft

- De looptijd van de lening

- De rentevoet die door de geldverstrekker wordt gehanteerd

- Mogelijke extra kosten, zoals administratiekosten of verzekeringen

Met behulp van online tools en calculators kunt u eenvoudig de maandelijkse aflossingen en totale kosten van de lening berekenen. Door verschillende scenario’s te analyseren, kunt u een goed geïnformeerde beslissing nemen over welke zakelijke lening het meest geschikt is voor uw bedrijf.

Besluit

Het correct berekenen van een zakelijke lening is van vitaal belang voor elke ondernemer die op zoek is naar financiële ondersteuning voor zijn bedrijf. Door grondig onderzoek te doen en alle relevante factoren in overweging te nemen, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt die gunstig is voor de groei en stabiliteit van uw bedrijf.

8 Tips voor het Berekenen van een Zakelijke Lening in België

- Bepaal het gewenste leenbedrag.

- Vergelijk de rentetarieven van verschillende kredietverstrekkers.

- Let op bijkomende kosten, zoals administratiekosten en provisies.

- Kies een passende looptijd voor de lening.

- Controleer of er mogelijkheden zijn voor extra aflossingen zonder boete.

- Houd rekening met eventuele verplichte verzekeringen gekoppeld aan de lening.

- Vraag offertes aan bij meerdere aanbieders en vergelijk deze goed met elkaar.

- Raadpleeg een financieel adviseur als je twijfelt over bepaalde aspecten van de zakelijke lening.

Bepaal het gewenste leenbedrag.

Een essentiële tip bij het berekenen van een zakelijke lening is het bepalen van het gewenste leenbedrag. Het is belangrijk om nauwkeurig te bepalen hoeveel geld u nodig heeft voor uw bedrijf, rekening houdend met uw doelen en financiële behoeften. Door het juiste leenbedrag vast te stellen, kunt u ervoor zorgen dat u voldoende kapitaal heeft om uw plannen uit te voeren en tegelijkertijd onnodige schulden vermijdt. Het is verstandig om realistisch te zijn en alleen te lenen wat nodig is, zodat u de lening op een verantwoorde manier kunt terugbetalen en de financiële gezondheid van uw bedrijf kunt waarborgen.

Vergelijk de rentetarieven van verschillende kredietverstrekkers.

Een belangrijke tip bij het berekenen van een zakelijke lening is om de rentetarieven van verschillende kredietverstrekkers te vergelijken. Door de rentevoeten van verschillende leningen te analyseren, kunt u een beter inzicht krijgen in de totale kosten en voorwaarden die elke kredietverstrekker biedt. Het vergelijken van rentetarieven stelt u in staat om de meest gunstige lening te selecteren die past bij uw financiële behoeften en budget, waardoor u geld kunt besparen en uw bedrijf op een solide financiële basis kunt opbouwen.

Let op bijkomende kosten, zoals administratiekosten en provisies.

Het is van essentieel belang om bij het berekenen van een zakelijke lening rekening te houden met bijkomende kosten, zoals administratiekosten en provisies. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale leningkosten en dienen daarom niet over het hoofd te worden gezien. Door deze bijkomende kosten in uw berekeningen op te nemen, krijgt u een realistisch beeld van de werkelijke financiële impact van de lening op uw bedrijf. Het is verstandig om transparantie te vragen over alle mogelijke extra kosten bij het afsluiten van een zakelijke lening om onaangename verrassingen in de toekomst te voorkomen.

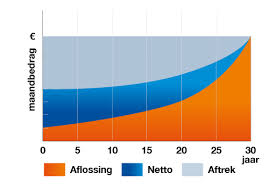

Kies een passende looptijd voor de lening.

Bij het berekenen van een zakelijke lening is het cruciaal om een passende looptijd voor de lening te kiezen. De looptijd van de lening heeft directe invloed op de maandelijkse aflossingen en de totale kosten die u zult betalen. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk meer rente over de gehele periode. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar minder rentekosten op lange termijn. Door een passende looptijd te kiezen die aansluit bij uw financiële situatie en doelstellingen, kunt u de zakelijke lening optimaal benutten en uw bedrijf op een gezonde financiële koers houden.

Controleer of er mogelijkheden zijn voor extra aflossingen zonder boete.

Het is verstandig om te controleren of er mogelijkheden zijn voor extra aflossingen zonder boete bij het berekenen van een zakelijke lening. Door deze flexibiliteit in overweging te nemen, kunt u eventuele overtollige middelen gebruiken om de lening sneller af te lossen en zo rentekosten te verlagen. Het kan u ook helpen om financiële stress te verminderen en uw bedrijfsliquiditeit te verbeteren. Het is daarom aan te raden om bij het kiezen van een zakelijke lening rekening te houden met de optie voor extra aflossingen zonder boete, zodat u meer controle heeft over uw financiële situatie en uw lening sneller kunt terugbetalen.

Houd rekening met eventuele verplichte verzekeringen gekoppeld aan de lening.

Bij het berekenen van een zakelijke lening is het belangrijk om rekening te houden met eventuele verplichte verzekeringen die gekoppeld zijn aan de lening. Deze verzekeringen kunnen extra kosten met zich meebrengen die invloed hebben op de totale kosten van de lening. Door vooraf de vereiste verzekeringen mee te nemen in uw berekeningen, kunt u een realistisch beeld krijgen van de financiële impact van de lening op uw bedrijf en ervoor zorgen dat u goed voorbereid bent op alle aspecten van het leenproces.

Vraag offertes aan bij meerdere aanbieders en vergelijk deze goed met elkaar.

Een belangrijke tip bij het berekenen van een zakelijke lening is om offertes aan te vragen bij meerdere aanbieders en deze zorgvuldig met elkaar te vergelijken. Door verschillende leningsopties te evalueren, kunt u niet alleen de rentetarieven en voorwaarden vergelijken, maar ook eventuele bijkomende kosten en flexibiliteit van terugbetalingsvoorwaarden in overweging nemen. Het vergelijken van offertes stelt u in staat om de meest gunstige lening te selecteren die aansluit bij de financiële behoeften en doelen van uw bedrijf.

Raadpleeg een financieel adviseur als je twijfelt over bepaalde aspecten van de zakelijke lening.

Het is verstandig om een financieel adviseur te raadplegen als je twijfelt over bepaalde aspecten van de zakelijke lening. Een professionele adviseur kan helpen bij het verduidelijken van complexe financiële termen, het analyseren van de risico’s en het bieden van gepersonaliseerd advies dat aansluit bij de specifieke behoeften en doelen van jouw bedrijf. Door samen te werken met een deskundige adviseur, kun je meer inzicht krijgen in de implicaties van de lening en weloverwogen beslissingen nemen die gunstig zijn voor de financiële gezondheid van jouw onderneming.