Financier uw droomwoning met een Belfius lening huis

Belfius lening huis: Financier uw droomwoning met Belfius

Als u op zoek bent naar een lening om uw droomhuis te financieren, dan is een Belfius lening huis misschien de juiste keuze voor u. Belfius biedt verschillende hypothecaire leningen aan die zijn afgestemd op uw behoeften en financiële situatie.

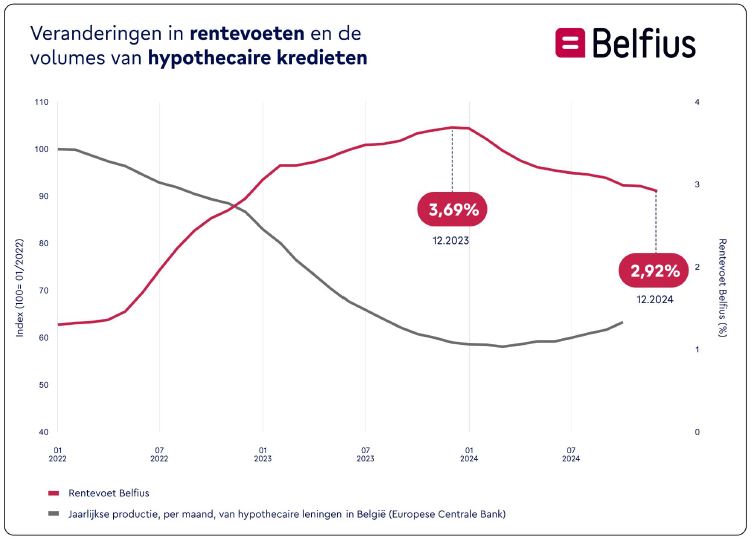

Met een Belfius lening huis kunt u genieten van voordelige rentetarieven en flexibele terugbetalingsmogelijkheden. Of u nu een bestaande woning wilt kopen of van plan bent om te bouwen of te renoveren, Belfius heeft een breed scala aan leningsopties die aan uw wensen kunnen voldoen.

Een van de voordelen van een Belfius lening huis is de persoonlijke begeleiding die u krijgt tijdens het hele proces. Het ervaren team van Belfius staat klaar om u te helpen bij elke stap, van het aanvragen van de lening tot het afsluiten ervan. Ze zullen samen met u kijken naar uw financiële situatie en doelen om de meest geschikte lening voor u te vinden.

Daarnaast biedt Belfius ook advies op maat om ervoor te zorgen dat u de juiste keuzes maakt bij het financieren van uw woning. Of het nu gaat om het kiezen van een vaste of variabele rentevoet, het bepalen van de looptijd van de lening of het in kaart brengen van uw budget, Belfius staat aan uw zijde om u te helpen weloverwogen beslissingen te nemen.

Kortom, met een Belfius lening huis kunt u op een verantwoorde manier uw droomwoning realiseren. Neem contact op met Belfius voor meer informatie over hun hypothecaire leningen en ontdek hoe zij u kunnen helpen bij het verwezenlijken van uw woondromen.

Voordelen van een Belfius Hypothecaire Lening voor Uw Droomwoning

- Voordelige rentetarieven voor hypothecaire leningen bij Belfius.

- Flexibele terugbetalingsmogelijkheden afgestemd op uw financiële situatie.

- Persoonlijke begeleiding door het ervaren team van Belfius gedurende het hele proces.

- Advies op maat om weloverwogen beslissingen te nemen bij het financieren van uw woning.

- Mogelijkheid om verantwoord en op maat uw droomwoning te realiseren met een Belfius lening huis.

Vier Nadelen van een Belfius Woonlening: Hogere Kosten en Strikte Voorwaarden

- De rentetarieven van Belfius leningen kunnen hoger zijn in vergelijking met sommige andere financiële instellingen.

- Er kunnen extra kosten verbonden zijn aan het afsluiten van een Belfius lening huis, zoals dossierkosten of notariskosten.

- Bij Belfius leningen gelden mogelijk strikte voorwaarden en vereisten voor goedkeuring, wat de toegankelijkheid kan beperken.

- Het aflossen van een Belfius lening huis kan lange tijd in beslag nemen en hoge maandelijkse betalingen vereisen.

Voordelige rentetarieven voor hypothecaire leningen bij Belfius.

Een van de voordelen van een Belfius lening huis zijn de voordelige rentetarieven die worden aangeboden voor hypothecaire leningen. Bij Belfius kunt u profiteren van gunstige rentevoorwaarden, waardoor u geld kunt besparen op de lange termijn. Dankzij deze voordelige rentetarieven kunnen klanten van Belfius genieten van betaalbare maandelijkse aflossingen en financiële stabiliteit bij het financieren van hun droomwoning.

Flexibele terugbetalingsmogelijkheden afgestemd op uw financiële situatie.

Een groot voordeel van een Belfius lening huis is de flexibele terugbetalingsmogelijkheden die zijn afgestemd op uw financiële situatie. Of u nu op zoek bent naar een lening met een vaste of variabele rentevoet, Belfius biedt maatwerkoplossingen die passen bij uw budget en behoeften. Met flexibele terugbetalingsmogelijkheden kunt u de lening afstemmen op uw inkomen en financiële doelen, waardoor u meer controle heeft over uw financiële toekomst en comfortabel kunt investeren in uw droomwoning.

Persoonlijke begeleiding door het ervaren team van Belfius gedurende het hele proces.

Een van de grote voordelen van een Belfius lening huis is de persoonlijke begeleiding door het ervaren team van Belfius gedurende het hele proces. Dit betekent dat u kunt rekenen op professionele ondersteuning en advies van experts die u helpen bij elke stap, van het aanvragen van de lening tot het afsluiten ervan. Het team zal uw financiële situatie en doelen grondig analyseren om de meest geschikte leningsoptie voor u te vinden, waardoor u met vertrouwen en gemoedsrust uw droomwoning kunt financieren.

Advies op maat om weloverwogen beslissingen te nemen bij het financieren van uw woning.

Een belangrijk voordeel van een Belfius lening huis is het advies op maat dat wordt geboden om weloverwogen beslissingen te nemen bij het financieren van uw woning. Het ervaren team van Belfius staat klaar om u te begeleiden bij het kiezen van de juiste leningsoptie die aansluit bij uw financiële situatie en doelen. Of het nu gaat om het selecteren van een vaste of variabele rentevoet, het bepalen van de optimale looptijd van de lening of het opstellen van een realistisch budget, met het deskundige advies van Belfius kunt u met vertrouwen belangrijke financiële beslissingen nemen en uw droomwoning op een verantwoorde manier financieren.

Mogelijkheid om verantwoord en op maat uw droomwoning te realiseren met een Belfius lening huis.

Met een Belfius lening huis heeft u de mogelijkheid om op een verantwoorde en op maat gemaakte manier uw droomwoning te realiseren. Belfius biedt leningen die zijn afgestemd op uw specifieke behoeften en financiële situatie, waardoor u de flexibiliteit heeft om uw woningproject aan te pakken zoals u dat wilt. Dankzij de persoonlijke begeleiding en het advies op maat van Belfius kunt u met vertrouwen stappen zetten richting het verwezenlijken van uw woondromen, terwijl u tegelijkertijd uw financiën verstandig beheert.

De rentetarieven van Belfius leningen kunnen hoger zijn in vergelijking met sommige andere financiële instellingen.

Een nadeel van Belfius leningen is dat de rentetarieven hoger kunnen zijn in vergelijking met sommige andere financiële instellingen. Het is belangrijk voor potentiële leners om dit aspect in overweging te nemen bij het kiezen van een hypothecaire lening, aangezien de rente een significante invloed kan hebben op de totale kosten van de lening en de maandelijkse aflossingen. Het is daarom raadzaam om verschillende opties te vergelijken en goed te kijken naar de rentevoorwaarden voordat men beslist om met Belfius in zee te gaan voor een lening.

Er kunnen extra kosten verbonden zijn aan het afsluiten van een Belfius lening huis, zoals dossierkosten of notariskosten.

Bij het afsluiten van een Belfius lening huis is het belangrijk om rekening te houden met mogelijke extra kosten, zoals dossierkosten en notariskosten. Deze bijkomende kosten kunnen de totale financieringslast verhogen en dienen in overweging te worden genomen bij het plannen van uw hypotheek. Het is verstandig om volledig geïnformeerd te zijn over alle mogelijke kosten die gepaard gaan met een Belfius lening huis, zodat u een weloverwogen beslissing kunt nemen en uw financiën op een realistische manier kunt beheren.

Bij Belfius leningen gelden mogelijk strikte voorwaarden en vereisten voor goedkeuring, wat de toegankelijkheid kan beperken.

Bij Belfius leningen gelden mogelijk strikte voorwaarden en vereisten voor goedkeuring, wat de toegankelijkheid kan beperken. Potentiële leners moeten voldoen aan specifieke criteria en documentatie indienen om in aanmerking te komen voor een lening. Dit kan soms leiden tot uitdagingen voor mensen die niet aan alle vereisten voldoen of die moeite hebben om aan de strenge criteria te voldoen. Het is daarom belangrijk om goed geïnformeerd te zijn over de voorwaarden voordat u een Belfius lening huis aanvraagt en eventueel alternatieve financieringsmogelijkheden te overwegen.

Het aflossen van een Belfius lening huis kan lange tijd in beslag nemen en hoge maandelijkse betalingen vereisen.

Het aflossen van een Belfius lening huis kan een uitdaging vormen, aangezien het proces lange tijd in beslag kan nemen en hoge maandelijkse betalingen kan vereisen. Door de omvang van het geleende bedrag en de looptijd van de lening kunnen huiseigenaren geconfronteerd worden met aanzienlijke financiële verplichtingen op lange termijn. Het is belangrijk voor potentiële kredietnemers om deze aspecten zorgvuldig te overwegen en realistische budgetplannen te maken om ervoor te zorgen dat ze comfortabel kunnen voldoen aan de terugbetalingsvereisten van een Belfius lening huis.