apr 15, 2026

door atiyasolutions

€70.000, 70000 euro lenen, advies inwinnen, bedrag, belg, budgettering, doorlopende kredieten, financieel adviseur, financiële planning, gemiddelde belg, hypothecaire leningen, inkomen, lenen, leningen, maandelijkse aflossingen, persoonlijke leningen, rentevoeten, terugbetalingstermijnen

Artikel: €70.000 lenen

€70.000 lenen: Alles wat u moet weten

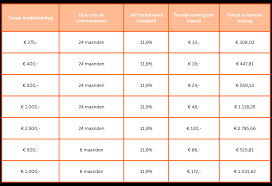

Als u overweegt om een bedrag van €70.000 te lenen, is het belangrijk om goed geïnformeerd te zijn over uw opties en de mogelijke gevolgen van deze beslissing. Of u nu een grote aankoop wilt financieren, uw huis wilt renoveren of andere financiële verplichtingen heeft, het lenen van €70.000 is een serieuze stap die zorgvuldige overweging vereist.

Soorten leningen voor €70.000

Er zijn verschillende soorten leningen beschikbaar voor het lenen van €70.000, zoals persoonlijke leningen, hypothecaire leningen of doorlopende kredieten. Het type lening dat het beste bij u past, hangt af van uw specifieke behoeften en financiële situatie.

Rentevoeten en terugbetalingstermijnen

Bij het lenen van een groot bedrag zoals €70.000 is het belangrijk om aandacht te besteden aan de rentevoeten en terugbetalingstermijnen die worden aangeboden door verschillende kredietverstrekkers. Vergelijk verschillende opties om de meest gunstige voorwaarden te vinden die passen bij uw budget en financiële doelen.

Financiële planning en budgettering

Voorafgaand aan het afsluiten van een lening van €70.000 is het verstandig om een gedegen financiële planning te maken en uw budget zorgvuldig te evalueren. Zorg ervoor dat u in staat bent om de maandelijkse aflossingen te voldoen zonder in financiële problemen te komen.

Advies inwinnen

Het kan nuttig zijn om advies in te winnen bij een financieel adviseur voordat u besluit om €70.000 te lenen. Een professional kan u helpen bij het begrijpen van de verschillende opties, de mogelijke risico’s en hoe u uw lening op een verantwoorde manier kunt beheren.

Kortom, het lenen van €70.000 is een grote financiële verplichting die zorgvuldige overweging vereist. Zorg ervoor dat u goed geïnformeerd bent en neem de tijd om alle aspecten van de lening te begrijpen voordat u tot actie overgaat.

20 Veelgestelde Vragen over het Lenen van 70.000 Euro

- Hoeveel leent de gemiddelde Belg?

- Hoeveel procent van je inkomen mag je lenen?

- Wat kost 50.000 lenen per maand?

- Hoeveel kun je lenen met 70000 euro?

- Wat kost een lening van 65000 euro?

- Wat kost een lening van 75000 euro?

- Wat kan ik lenen op basis van mijn inkomen?

- Hoeveel kan je lenen met 70.000 euro?

- Waar kan ik 70000 euro lenen?

- Wat is de goedkoopste manier om geld te lenen?

- Kan je nog op 30 jaar lenen?

- Hoeveel betaal je af voor 100.000 euro?

- Wat kost 70.000 euro lenen?

- Hoeveel mag je lenen van je loon?

- Wat kost 60.000 euro lenen?

- Hoeveel kan ik lenen met 80000 euro?

- Welke banken lenen aan 100%?

- Hoeveel kan je lenen met 75000 euro?

- Wat kost 75000 euro lenen per maand?

- Wat zijn de kosten van het lenen van 80.000 euro op 10 jaar?

Hoeveel leent de gemiddelde Belg?

Een veelgestelde vraag met betrekking tot het lenen van €70.000 is: “Hoeveel leent de gemiddelde Belg?” Het antwoord op deze vraag kan variëren, aangezien het leningsbedrag dat Belgen aangaan afhankelijk is van verschillende factoren, zoals het doel van de lening, financiële situatie en persoonlijke voorkeuren. Over het algemeen varieert het bedrag dat de gemiddelde Belg leent sterk en kan variëren van kleinere bedragen voor bijvoorbeeld persoonlijke uitgaven tot grotere bedragen voor investeringen zoals een huis of auto. Het is belangrijk om een lening altijd zorgvuldig te overwegen en alleen te lenen wat nodig is en wat binnen uw financiële mogelijkheden past.

Hoeveel procent van je inkomen mag je lenen?

Bij het overwegen van het lenen van €70.000 is een veelgestelde vraag: “Hoeveel procent van je inkomen mag je lenen?” Het antwoord op deze vraag kan variëren afhankelijk van verschillende factoren, zoals uw inkomen, uitgaven en de specifieke leningsvoorwaarden. Over het algemeen wordt aanbevolen dat uw maandelijkse aflossingen voor leningen niet meer dan 30-40% van uw netto-inkomen bedragen om financiële stabiliteit te behouden. Het is verstandig om uw budget zorgvuldig te evalueren en rekening te houden met andere financiële verplichtingen voordat u besluit hoeveel u kunt lenen en hoeveel u comfortabel kunt terugbetalen. Het raadplegen van een financieel adviseur kan ook helpen bij het bepalen van een passend leenniveau op basis van uw individuele situatie.

Wat kost 50.000 lenen per maand?

Een veelgestelde vraag over het lenen van €50.000 is: “Wat kost het per maand?” Bij het bepalen van de maandelijkse kosten voor het lenen van €50.000 moeten verschillende factoren in overweging worden genomen, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Door een leningsimulator te gebruiken of advies in te winnen bij een financieel adviseur, kunt u een beter inzicht krijgen in hoeveel u maandelijks zult moeten aflossen en welke impact dit zal hebben op uw financiële situatie. Het is belangrijk om realistisch te zijn over uw budget en ervoor te zorgen dat u comfortabel kunt voldoen aan de aflossingsverplichtingen voordat u een lening van €50.000 afsluit.

Hoeveel kun je lenen met 70000 euro?

Een veelgestelde vraag over het lenen van €70.000 is: “Hoeveel kun je lenen met €70.000?” Het bedrag dat u kunt lenen met een lening van €70.000 hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de specifieke voorwaarden van de kredietverstrekker. Over het algemeen zal een kredietverstrekker kijken naar uw financiële situatie en betalingscapaciteit om te bepalen hoeveel u kunt lenen bovenop het bedrag van €70.000 dat u al wilt lenen. Het is belangrijk om realistisch te blijven over wat u zich kunt veroorloven en om verstandige financiële beslissingen te nemen bij het afsluiten van een lening van deze omvang.

Wat kost een lening van 65000 euro?

Een veelgestelde vraag met betrekking tot het lenen van €70.000 is: “Wat kost een lening van €65.000?” Bij het bepalen van de kosten van een lening van €65.000 zijn verschillende factoren van belang, zoals de rentevoet, de terugbetalingstermijn en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is essentieel om deze aspecten zorgvuldig te evalueren en te vergelijken bij verschillende kredietverstrekkers om een goed inzicht te krijgen in de totale kosten en voorwaarden van de lening. Het raadplegen van een financieel adviseur kan ook helpen om een duidelijk beeld te krijgen van wat een lening van €65.000 uiteindelijk zal kosten en hoe u deze op een verantwoorde manier kunt beheren.

Wat kost een lening van 75000 euro?

Een veelgestelde vraag over het lenen van €75.000 is: “Wat kost een lening van €75.000?” Bij het bepalen van de kosten van een lening van dit bedrag zijn verschillende factoren van belang, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is raadzaam om verschillende kredietverstrekkers te vergelijken om de meest gunstige voorwaarden te vinden die aansluiten bij uw financiële situatie en budget. Het is belangrijk om goed geïnformeerd te zijn over alle kosten en voorwaarden voordat u besluit om een lening van €75.000 af te sluiten.

Wat kan ik lenen op basis van mijn inkomen?

Een veelgestelde vraag bij het lenen van €70.000 is: “Wat kan ik lenen op basis van mijn inkomen?” Bij het bepalen van het bedrag dat u kunt lenen, spelen verschillende factoren een rol, waaronder uw inkomen, uitgaven en financiële verplichtingen. Kredietverstrekkers zullen uw inkomen evalueren om te bepalen hoeveel u kunt lenen en of u in staat bent om de lening terug te betalen. Het is belangrijk om realistisch te zijn over uw financiële situatie en een lening af te stemmen op wat u comfortabel kunt terugbetalen, om financiële problemen in de toekomst te voorkomen.

Hoeveel kan je lenen met 70.000 euro?

Een veelgestelde vraag over het lenen van €70.000 is: “Hoeveel kan je lenen met 70.000 euro?” Het bedrag dat u kunt lenen met €70.000 hangt af van verschillende factoren, zoals uw financiële situatie, kredietgeschiedenis, inkomen en de voorwaarden van de kredietverstrekker. Over het algemeen zal een kredietverstrekker kijken naar uw terugbetalingscapaciteit om te bepalen hoeveel u kunt lenen. Het is belangrijk om realistisch te blijven en alleen een bedrag te lenen dat u comfortabel kunt terugbetalen binnen de gestelde termijnen. Het raadplegen van een financieel adviseur kan u helpen bij het begrijpen van uw leenmogelijkheden en het nemen van een weloverwogen beslissing bij het lenen van €70.000.

Waar kan ik 70000 euro lenen?

Als u zich afvraagt waar u €70.000 kunt lenen, is het belangrijk om te weten dat er verschillende opties beschikbaar zijn. U kunt terecht bij banken, kredietverstrekkers en financiële instellingen die leningen aanbieden voor dit bedrag. Het is raadzaam om verschillende aanbieders te vergelijken en de voorwaarden grondig te onderzoeken voordat u een beslissing neemt. Zorg ervoor dat u kiest voor een betrouwbare en gerespecteerde geldschieter die gunstige rentevoeten en flexibele terugbetalingstermijnen biedt die aansluiten bij uw financiële behoeften en mogelijkheden. Het is ook verstandig om advies in te winnen bij een financieel adviseur om u te helpen bij het maken van een weloverwogen keuze bij het lenen van €70.000.

Wat is de goedkoopste manier om geld te lenen?

Een veelgestelde vraag over het lenen van €70.000 is: “Wat is de goedkoopste manier om geld te lenen?” De goedkoopste manier om geld te lenen kan variëren afhankelijk van verschillende factoren, zoals uw kredietscore, het type lening dat u nodig heeft en de huidige rentetarieven. Over het algemeen kan een persoonlijke lening met een lage rente en gunstige voorwaarden een kosteneffectieve optie zijn voor het lenen van €70.000. Het is echter altijd verstandig om verschillende kredietverstrekkers te vergelijken en advies in te winnen om de meest voordelige financieringsmogelijkheid te vinden die past bij uw financiële situatie.

Kan je nog op 30 jaar lenen?

Het is mogelijk om een lening van €70.000 af te sluiten met een looptijd van 30 jaar, maar het is belangrijk om te begrijpen dat langere looptijden meestal leiden tot hogere totale kosten door de accumulatie van rente over een langere periode. Hoewel een langere looptijd kan resulteren in lagere maandelijkse aflossingen, moet u rekening houden met de totale rentekosten die u gedurende de volledige looptijd van de lening zult betalen. Het is daarom verstandig om zorgvuldig te overwegen welke looptijd het beste past bij uw financiële situatie en doelen voordat u besluit om €70.000 te lenen op een termijn van 30 jaar.

Hoeveel betaal je af voor 100.000 euro?

Een veelgestelde vraag bij het lenen van €70.000 is: “Hoeveel betaal je af voor €100.000?” Het bedrag dat u uiteindelijk terugbetaalt voor een lening van €100.000 hangt af van verschillende factoren, waaronder de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om deze aspecten zorgvuldig te overwegen en te berekenen voordat u een lening afsluit, zodat u een duidelijk beeld krijgt van de totale kosten en de financiële verplichtingen die gepaard gaan met het lenen van een groot bedrag als €100.000.

Wat kost 70.000 euro lenen?

Een veelgestelde vraag over het lenen van €70.000 is: “Wat kost het om dit bedrag te lenen?” De totale kosten van het lenen van €70.000 zijn afhankelijk van verschillende factoren, waaronder de rentevoet, de terugbetalingstermijn en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om de totale kosten van de lening te berekenen voordat u een beslissing neemt, zodat u een duidelijk beeld heeft van hoeveel u uiteindelijk zult moeten terugbetalen en of dit binnen uw financiële mogelijkheden past.

Hoeveel mag je lenen van je loon?

Een veelgestelde vraag met betrekking tot het lenen van €70.000 is: “Hoeveel mag je lenen van je loon?” Het maximale bedrag dat je kunt lenen van je loon wordt doorgaans bepaald door verschillende factoren, waaronder je inkomen, vaste lasten en eventuele andere financiële verplichtingen. Geldverstrekkers hanteren vaak richtlijnen voor het percentage van je inkomen dat mag worden gebruikt voor leningen, om ervoor te zorgen dat je de lening op een verantwoorde manier kunt terugbetalen zonder in financiële moeilijkheden te komen. Het is belangrijk om rekening te houden met deze criteria bij het overwegen van het lenen van een groot bedrag zoals €70.000 en om realistisch te blijven over wat binnen je financiële mogelijkheden ligt.

Wat kost 60.000 euro lenen?

Veel mensen vragen zich af wat de kosten zijn van het lenen van €60.000. Het totale bedrag dat u uiteindelijk zult moeten terugbetalen bij het lenen van €60.000 hangt af van verschillende factoren, waaronder de rentevoet, de terugbetalingstermijn en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om goed te letten op de totale kosten van de lening en niet alleen op het geleende bedrag, zodat u een weloverwogen beslissing kunt nemen en financiële verrassingen kunt voorkomen. Het vergelijken van verschillende leningsopties kan u helpen om de meest gunstige voorwaarden te vinden die passen bij uw financiële situatie en doelen.

Hoeveel kan ik lenen met 80000 euro?

Een veelgestelde vraag over het lenen van €70.000 is: “Hoeveel kan ik lenen met €80.000?” Het bedrag dat u kunt lenen, hangt af van verschillende factoren, waaronder uw inkomen, uitgaven, kredietgeschiedenis en de specifieke voorwaarden van de kredietverstrekker. Over het algemeen zal een kredietverstrekker kijken naar uw financiële situatie om te bepalen hoeveel u kunt lenen en onder welke voorwaarden. Het is verstandig om advies in te winnen bij een financieel adviseur of kredietverstrekker om een beter inzicht te krijgen in uw leenmogelijkheden met een budget van €80.000.

Welke banken lenen aan 100%?

Veel mensen vragen zich af welke banken leningen verstrekken die tot 100% van het geleende bedrag gaan. Hoewel het mogelijk is om een lening van €70.000 te krijgen waarbij het volledige bedrag wordt gefinancierd, is dit afhankelijk van verschillende factoren, zoals uw financiële situatie, kredietgeschiedenis en de specifieke voorwaarden van de banken. Het is raadzaam om met verschillende banken te praten en hun leningsopties te vergelijken om te zien welke instellingen bereid zijn om u een lening aan te bieden die 100% van het benodigde bedrag dekt. Het kan ook nuttig zijn om advies in te winnen bij een financieel adviseur om u te helpen bij het vinden van de beste leningsoptie die past bij uw behoeften en mogelijkheden.

Hoeveel kan je lenen met 75000 euro?

Een veelgestelde vraag over het lenen van €70.000 is: “Hoeveel kan je lenen met €75.000?” Het maximale bedrag dat u kunt lenen, hangt af van verschillende factoren, waaronder uw inkomen, uitgaven, kredietgeschiedenis en de voorwaarden van de geldverstrekker. Het is belangrijk om rekening te houden met deze elementen bij het bepalen van het leenbedrag dat voor u haalbaar en verantwoord is. Het raadplegen van een financieel adviseur kan u helpen bij het bepalen van de optimale leencapaciteit en het vinden van een lening die past bij uw financiële situatie.

Wat kost 75000 euro lenen per maand?

Een veelgestelde vraag over het lenen van €75.000 is: “Wat kost het per maand om €75.000 te lenen?” De maandelijkse kosten van het lenen van €75.000 zijn afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en het type lening dat wordt afgesloten. Door verschillende kredietverstrekkers te vergelijken en rekening te houden met uw persoonlijke financiële situatie, kunt u een beter inzicht krijgen in de maandelijkse aflossingen die gepaard gaan met het lenen van dit bedrag. Het is belangrijk om zorgvuldig te budgetteren en ervoor te zorgen dat u comfortabel kunt voldoen aan de terugbetalingsverplichtingen voordat u een lening van €75.000 afsluit.

Wat zijn de kosten van het lenen van 80.000 euro op 10 jaar?

Als u overweegt om €80.000 te lenen over een periode van 10 jaar, is het belangrijk om rekening te houden met de totale kosten van de lening. De kosten van het lenen van dit bedrag worden beïnvloed door factoren zoals de rentevoet, eventuele bijkomende kosten en de terugbetalingsvoorwaarden. Het is verstandig om verschillende kredietverstrekkers te vergelijken en te berekenen hoeveel u in totaal zult terugbetalen, inclusief rente en eventuele administratieve kosten. Op die manier kunt u een weloverwogen beslissing nemen en ervoor zorgen dat de lening binnen uw financiële mogelijkheden valt.