jul 23, 2026

door atiyasolutions

auto, autoleningen, banken, belastingen, bijkomende kosten, budget, financiële instellingen, financiële middelen, financiële zorgen, flexibele terugbetalingsmogelijkheden, goedkope lening, goedkope lening auto, kredietgeschiedenis, leenbedrag, lening, lening afsluiten, looptijd, maandelijkse aflossingen, onderhoud, realistisch zijn over financiële mogelijkheden, rentevoet, verzekering

Goedkope lening voor uw auto

Goedkope lening voor uw auto

Als u van plan bent om een nieuwe auto te kopen maar niet over voldoende financiële middelen beschikt, kan een lening een goede oplossing zijn. Met een goedkope lening kunt u de aankoop van uw droomauto realiseren zonder dat het uw budget te zwaar belast.

Het is belangrijk om bij het afsluiten van een lening voor uw auto op zoek te gaan naar de beste deal. Vergelijk verschillende aanbieders en kijk naar factoren zoals de rentevoet, looptijd en eventuele bijkomende kosten. Op die manier kunt u ervoor zorgen dat u een lening afsluit die past bij uw financiële situatie en die u niet onnodig veel geld kost.

Sommige banken en financiële instellingen bieden speciale autoleningen aan met gunstige voorwaarden. Door gebruik te maken van zo’n lening kunt u profiteren van lagere rentetarieven en flexibele terugbetalingsmogelijkheden. Dit kan ervoor zorgen dat de aanschaf van uw auto betaalbaarder wordt en dat u niet te veel betaalt aan rente.

Het is ook verstandig om rekening te houden met eventuele extra kosten zoals verzekering, belastingen en onderhoud wanneer u een lening afsluit voor uw auto. Zorg ervoor dat u deze kosten in uw budget opneemt, zodat u niet voor verrassingen komt te staan.

Kortom, met een goedkope lening kunt u op een verantwoorde manier de auto van uw dromen financieren. Door goed onderzoek te doen en verschillende opties te vergelijken, kunt u ervoor zorgen dat u de beste deal krijgt en zonder financiële zorgen kunt genieten van uw nieuwe voertuig.

20 Veelgestelde Vragen over Goedkope Autoleningen in België

- Is het slim om een lening aan te gaan voor een auto?

- Hoeveel mag ik lenen voor een auto?

- Wat kost een autolening van 10.000 euro?

- Wat is de beste lening voor een auto?

- Wat is de goedkoopste lening voor auto?

- Wat is de goedkoopste manier om een auto te financieren?

- Is het verstandig om geld te lenen voor een auto?

- Hoeveel van je loon mag je lenen voor een auto?

- Is het slim om geld te lenen voor een auto?

- Waar leen je het goedkoopst?

- Hoeveel geld mag je lenen voor een auto?

- Welke bank geeft de goedkoopste autolening?

- Wat is de goedkoopste auto lening?

- Wat kost een autolening per maand?

- Wat kost 10.000 euro lenen voor een auto?

- Waar krijg je de goedkoopste lening?

- Hoeveel kan ik lenen voor een tweedehands auto?

- Wat is het laagste bedrag voor een autolening?

- Welke bank geeft de beste lening?

- Welke bank heeft de laagste rente auto?

Is het slim om een lening aan te gaan voor een auto?

Het afsluiten van een lening voor een auto kan een slimme keuze zijn, afhankelijk van uw financiële situatie en behoeften. Het kan u helpen om direct over een auto te beschikken zonder dat u het volledige aankoopbedrag in één keer hoeft te betalen. Echter, voordat u besluit om een lening aan te gaan, is het belangrijk om goed na te denken over de financiële verplichtingen die hiermee gepaard gaan. Zorg ervoor dat u de maandelijkse aflossingen kunt dragen en dat de lening past binnen uw budget. Vergelijk verschillende leningsopties en kijk naar factoren zoals rentevoet en looptijd om ervoor te zorgen dat u een goede deal krijgt. Met een weloverwogen beslissing kunt u op een verantwoorde manier profiteren van een goedkope lening voor uw auto.

Hoeveel mag ik lenen voor een auto?

Bij het bepalen van hoeveel u kunt lenen voor een auto, zijn er verschillende factoren waarmee rekening moet worden gehouden. Over het algemeen wordt het bedrag dat u kunt lenen bepaald door uw financiële situatie, inkomen, uitgaven en kredietgeschiedenis. Banken en financiële instellingen zullen ook kijken naar de waarde van de auto die u wilt kopen, aangezien dit een rol speelt bij het vaststellen van het leenbedrag. Het is verstandig om vooraf een budget op te stellen en te berekenen hoeveel u maandelijks kunt aflossen zonder in financiële problemen te komen. Door realistisch te zijn over uw financiële mogelijkheden en goed onderzoek te doen naar leningsopties, kunt u een lening afsluiten die past bij uw behoeften en budget.

Wat kost een autolening van 10.000 euro?

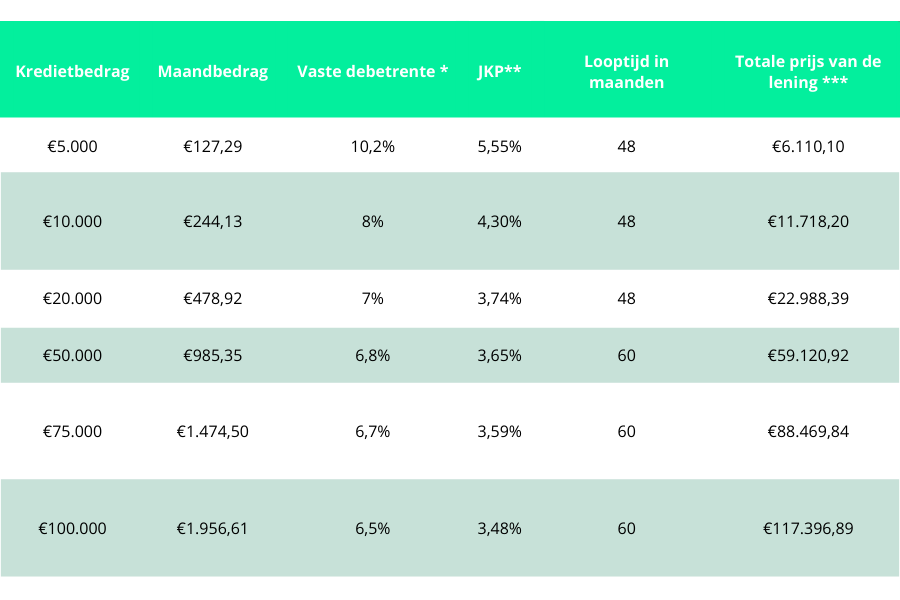

Een veelgestelde vraag over een goedkope lening voor een auto is: “Wat kost een autolening van 10.000 euro?” De totale kosten van een autolening van 10.000 euro kunnen variëren afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Het is belangrijk om verschillende aanbieders te vergelijken om de meest voordelige optie te vinden. Door inzicht te krijgen in de rentetarieven en terugbetalingsvoorwaarden, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u niet meer betaalt dan nodig is voor uw lening.

Wat is de beste lening voor een auto?

Veel mensen vragen zich af: wat is de beste lening voor een auto? Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw financiële situatie, het gewenste leenbedrag en de looptijd van de lening. Om de beste lening voor een auto te vinden, is het belangrijk om verschillende aanbieders te vergelijken en te letten op zaken zoals rentetarieven, bijkomende kosten en flexibiliteit in terugbetaling. Sommige banken bieden speciale autoleningen aan met gunstige voorwaarden, terwijl andere instellingen wellicht aantrekkelijke pakketten voor u hebben. Door grondig onderzoek te doen en goed na te denken over uw behoeften en mogelijkheden, kunt u de lening vinden die het beste bij u past en die u helpt om op een verantwoorde manier uw nieuwe auto te financieren.

Wat is de goedkoopste lening voor auto?

Veel mensen vragen zich af: wat is de goedkoopste lening voor een auto? Het vinden van de goedkoopste autolening kan afhankelijk zijn van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Het is belangrijk om verschillende aanbieders te vergelijken en te kijken naar de totale kosten over de gehele looptijd van de lening. Door grondig onderzoek te doen en offertes op te vragen, kunt u uiteindelijk de autolening vinden die het beste bij uw financiële situatie past en waarbij u niet onnodig veel betaalt aan rente.

Wat is de goedkoopste manier om een auto te financieren?

De goedkoopste manier om een auto te financieren is vaak door middel van een autolening met een lage rentevoet en gunstige voorwaarden. Door verschillende leningaanbieders te vergelijken en te kiezen voor een lening met de laagste rente en de meest flexibele terugbetalingsmogelijkheden, kunt u geld besparen op de totale kosten van uw autolening. Het is belangrijk om goed onderzoek te doen en alle opties zorgvuldig te overwegen om ervoor te zorgen dat u de beste deal krijgt en uw auto op een betaalbare manier kunt financieren.

Is het verstandig om geld te lenen voor een auto?

Het is een veelgestelde vraag of het verstandig is om geld te lenen voor een auto. Het antwoord hangt af van uw persoonlijke financiële situatie en doelen. In sommige gevallen kan het afsluiten van een lening voor een auto een goede keuze zijn, vooral als u niet over voldoende spaargeld beschikt en de auto nodig heeft voor werk of andere essentiële verplaatsingen. Het is echter belangrijk om de kosten en voorwaarden van de lening zorgvuldig te overwegen om ervoor te zorgen dat u de maandelijkse afbetalingen kunt veroorloven en niet meer betaalt dan nodig is aan rente. Het is aan te raden om verschillende opties te vergelijken en advies in te winnen bij financiële experts voordat u besluit om geld te lenen voor een auto.

Hoeveel van je loon mag je lenen voor een auto?

Bij het overwegen van het afsluiten van een lening voor een auto is het belangrijk om te weten hoeveel van je loon je mag lenen. Over het algemeen wordt aanbevolen om niet meer dan 1/3 van je maandelijks inkomen te besteden aan aflossingen voor leningen, inclusief een autolening. Dit betekent dat je ongeveer maximaal 33% van je inkomen zou moeten besteden aan de terugbetaling van de lening voor je auto. Het is verstandig om realistisch te blijven over wat je kunt veroorloven en ervoor te zorgen dat de maandelijkse aflossingen binnen jouw budget passen om financiële problemen te voorkomen.

Is het slim om geld te lenen voor een auto?

Veel mensen vragen zich af of het verstandig is om geld te lenen voor een auto. Het antwoord hangt af van uw persoonlijke financiële situatie en doelen. Een lening kan een goede optie zijn als u niet over voldoende spaargeld beschikt maar toch een auto nodig heeft. Het is belangrijk om de kosten en voorwaarden van de lening zorgvuldig te overwegen, inclusief de rentevoet en de totale terugbetalingsbedrag. Als het lenen van geld voor een auto betekent dat u uw financiën in gevaar brengt of dat u moeite zult hebben om de lening terug te betalen, is het wellicht verstandiger om te sparen voor de aankoop. Het is altijd aan te raden om advies in te winnen bij een financieel expert voordat u besluit om geld te lenen voor een auto.

Waar leen je het goedkoopst?

Als u zich afvraagt waar u het goedkoopst een lening voor uw auto kunt afsluiten, is het belangrijk om verschillende kredietverstrekkers te vergelijken. De rentetarieven en voorwaarden kunnen sterk variëren tussen banken en financiële instellingen, dus door offertes op te vragen en te onderhandelen, kunt u de beste deal vinden die past bij uw financiële behoeften. Het loont de moeite om niet alleen naar de rentevoet te kijken, maar ook naar eventuele bijkomende kosten en flexibiliteit in terugbetalingsmogelijkheden. Door grondig onderzoek te doen en goed te vergelijken, kunt u de goedkoopste lening voor uw auto vinden die aansluit bij uw budget en wensen.

Hoeveel geld mag je lenen voor een auto?

Bij het overwegen van een lening voor een auto is een veelgestelde vraag: “Hoeveel geld mag je lenen voor een auto?” Het bedrag dat u kunt lenen voor de aankoop van een auto hangt af van verschillende factoren, zoals uw inkomen, kredietgeschiedenis en de waarde van de auto die u wilt kopen. Over het algemeen raden financiële experts aan om niet meer te lenen dan u comfortabel kunt terugbetalen, rekening houdend met uw lopende financiële verplichtingen. Het is verstandig om uw budget zorgvuldig te plannen en realistisch te zijn over wat u zich kunt veroorloven, zodat u geen financiële problemen ondervindt bij het aflossen van de lening voor uw auto.

Welke bank geeft de goedkoopste autolening?

Veel mensen vragen zich af welke bank de goedkoopste autolening aanbiedt. Het antwoord op deze vraag kan variëren, aangezien verschillende banken verschillende rentetarieven en voorwaarden hanteren voor autoleningen. Het is daarom belangrijk om verschillende banken te vergelijken en offertes aan te vragen om te zien welke bank de beste deal biedt op basis van uw persoonlijke financiële situatie. Door grondig onderzoek te doen en goed te vergelijken, kunt u ervoor zorgen dat u een goedkope autolening afsluit die past bij uw behoeften en budget.

Wat is de goedkoopste auto lening?

Als veelgestelde vraag over een goedkope lening voor een auto, willen mensen vaak weten: Wat is de goedkoopste autolening? De zoektocht naar de goedkoopste autolening kan lastig zijn, omdat verschillende factoren de uiteindelijke kostprijs beïnvloeden, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Het is daarom essentieel om verschillende aanbieders te vergelijken en te zoeken naar een lening met gunstige voorwaarden die aansluiten bij uw financiële behoeften. Door zorgvuldig onderzoek te doen en offertes op te vragen, kunt u uiteindelijk de goedkoopste autolening vinden die past bij uw budget en financiële doelen.

Wat kost een autolening per maand?

Een veelgestelde vraag over een goedkope lening voor een auto is: “Wat kost een autolening per maand?” De maandelijkse kosten van een autolening kunnen variëren afhankelijk van factoren zoals het leenbedrag, de rentevoet en de looptijd van de lening. Over het algemeen geldt dat hoe hoger het leenbedrag en hoe lager de rentevoet, hoe hoger de maandelijkse aflossingen zullen zijn. Het is belangrijk om deze kosten zorgvuldig te berekenen en rekening te houden met uw budget om ervoor te zorgen dat u comfortabel kunt voldoen aan de terugbetalingsverplichtingen van uw autolening.

Wat kost 10.000 euro lenen voor een auto?

Wanneer u 10.000 euro leent voor een auto, zijn de totale kosten afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Het is belangrijk om te kijken naar het jaarlijkse kostenpercentage (JKP) dat de geldverstrekker hanteert, aangezien dit aangeeft hoeveel u in totaal zult betalen voor de lening. Door verschillende aanbieders te vergelijken en te letten op verborgen kosten kunt u ervoor zorgen dat u een goedkope lening afsluit die past bij uw financiële situatie en u in staat stelt om uw auto op een betaalbare manier te financieren.

Waar krijg je de goedkoopste lening?

Als u zich afvraagt waar u de goedkoopste lening voor uw auto kunt krijgen, is het belangrijk om verschillende financiële instellingen en banken te vergelijken. Door offertes op te vragen en rentetarieven te vergelijken, kunt u een goed beeld krijgen van welke aanbieder de meest voordelige lening kan bieden. Let daarbij niet alleen op de rentevoet, maar ook op eventuele bijkomende kosten en de flexibiliteit van de terugbetalingsmogelijkheden. Door grondig onderzoek te doen en te kiezen voor een lening die past bij uw financiële behoeften, kunt u ervoor zorgen dat u de goedkoopste lening vindt die aansluit bij uw wensen.

Hoeveel kan ik lenen voor een tweedehands auto?

Als u zich afvraagt hoeveel u kunt lenen voor een tweedehands auto, is het belangrijk om verschillende factoren in overweging te nemen. Het bedrag dat u kunt lenen hangt onder andere af van uw financiële situatie, het type auto dat u wilt kopen en de voorwaarden van de geldverstrekker. Over het algemeen is het mogelijk om tot een bepaald percentage van de waarde van de tweedehands auto te lenen, maar dit kan variëren afhankelijk van uw inkomen en kredietgeschiedenis. Het is verstandig om advies in te winnen bij een financieel adviseur of geldverstrekker om een duidelijk beeld te krijgen van hoeveel u kunt lenen en welke leningsopties het beste bij uw situatie passen.

Wat is het laagste bedrag voor een autolening?

Het laagste bedrag dat u kunt lenen voor een autolening kan variëren afhankelijk van de financiële instelling of geldverstrekker waarmee u te maken heeft. In het algemeen bieden veel banken en kredietverstrekkers autoleningen aan vanaf een minimumbedrag, dat meestal rond de €2.500 tot €5.000 ligt. Het is echter belangrijk om te onthouden dat het exacte minimumbedrag kan verschillen en dat het verstandig is om dit rechtstreeks met de geldverstrekker te bespreken wanneer u een lening aanvraagt.

Welke bank geeft de beste lening?

Wanneer het gaat om het vinden van de beste lening voor een auto, is het belangrijk om te begrijpen dat verschillende banken verschillende leningsvoorwaarden en tarieven kunnen bieden. Om te bepalen welke bank de beste lening geeft, is het raadzaam om verschillende banken te vergelijken op basis van factoren zoals rentetarieven, looptijd, flexibiliteit en eventuele bijkomende kosten. Door grondig onderzoek te doen en offertes aan te vragen bij meerdere banken, kunt u een weloverwogen beslissing nemen en de lening vinden die het beste aansluit bij uw financiële behoeften en mogelijkheden.

Welke bank heeft de laagste rente auto?

Als u zich afvraagt welke bank de laagste rente biedt voor een autolening, is het belangrijk om te weten dat dit kan variëren afhankelijk van verschillende factoren, zoals uw kredietscore, het geleende bedrag en de looptijd van de lening. Het is raadzaam om verschillende banken en financiële instellingen te vergelijken om te achterhalen welke optie de meest gunstige rentevoet biedt voor uw specifieke situatie. Door grondig onderzoek te doen en offertes aan te vragen, kunt u de beste deal vinden en profiteren van een goedkope lening voor uw auto.