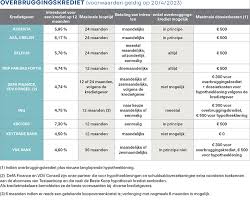

Alles wat u moet weten over de rentevoet voor hypothecaire leningen bij Fortis

Rentevoet hypothecaire lening bij Fortis

Als u van plan bent om een huis te kopen en een hypothecaire lening nodig heeft, is het belangrijk om goed op de hoogte te zijn van de rentevoeten die door verschillende banken worden aangeboden. Fortis, een gerenommeerde bank in België, biedt diverse opties voor hypothecaire leningen met competitieve rentevoeten.

De rentevoet voor een hypothecaire lening bij Fortis kan variëren afhankelijk van verschillende factoren, zoals de looptijd van de lening, het geleende bedrag en uw persoonlijke financiële situatie. Het is essentieel om deze factoren in overweging te nemen bij het kiezen van de juiste lening voor uw behoeften.

Fortis biedt vaak zowel vaste als variabele rentevoeten aan voor hypothecaire leningen. Een vaste rentevoet biedt zekerheid omdat uw maandelijkse aflossingen gedurende de hele looptijd van de lening hetzelfde blijven. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen veranderen.

Het is verstandig om advies in te winnen bij een financieel adviseur voordat u een beslissing neemt over welke type rentevoet het beste bij uw situatie past. Zij kunnen u helpen om de voor- en nadelen van elke optie te begrijpen en u begeleiden bij het maken van een weloverwogen keuze.

Kortom, als u op zoek bent naar een hypothecaire lening met aantrekkelijke rentevoeten, is Fortis zeker een bank om in overweging te nemen. Neem contact op met Fortis of bezoek hun website voor meer informatie over hun hypotheekproducten en actuele rentevoeten.

Veelgestelde Vragen over de Rentevoet van Hypothecaire Leningen bij Fortis

- Wat is de huidige rentevoet voor hypothecaire leningen bij Fortis?

- Zijn er verschillende soorten rentevoeten beschikbaar voor hypothecaire leningen bij Fortis?

- Hoe kan ik de rentevoet voor mijn hypothecaire lening bij Fortis berekenen?

- Zijn er speciale kortingen of promoties op de rentevoet beschikbaar bij Fortis?

- Kan ik mijn rentevoet heronderhandelen tijdens de looptijd van mijn hypothecaire lening bij Fortis?

- Welke factoren beïnvloeden de hoogte van de rentevoet voor een hypothecaire lening bij Fortis?

- Hoe lang duurt het voordat ik een beslissing krijg over mijn hypotheekaanvraag bij Fortis?

- Wat gebeurt er als de marktrente verandert nadat ik mijn hypotheekaanvraag heb ingediend bij Fortis?

- Biedt Fortis flexibele opties aan voor het aanpassen van mijn maandelijkse aflossingen in geval van rentewijzigingen?

Wat is de huidige rentevoet voor hypothecaire leningen bij Fortis?

De huidige rentevoet voor hypothecaire leningen bij Fortis varieert afhankelijk van verschillende factoren, zoals de looptijd van de lening, het geleende bedrag en uw persoonlijke financiële situatie. Het is raadzaam om rechtstreeks contact op te nemen met Fortis of hun website te raadplegen voor de meest actuele informatie over rentevoeten voor hypothecaire leningen. Door persoonlijk advies in te winnen bij een financieel adviseur kunt u een beter inzicht krijgen in welke rentevoet het beste past bij uw specifieke omstandigheden en financiële doelen.

Zijn er verschillende soorten rentevoeten beschikbaar voor hypothecaire leningen bij Fortis?

Ja, bij Fortis zijn er verschillende soorten rentevoeten beschikbaar voor hypothecaire leningen. Fortis biedt zowel vaste als variabele rentevoeten aan voor hypothecaire leningen, waardoor klanten de flexibiliteit hebben om een optie te kiezen die het beste aansluit bij hun financiële behoeften en risicobereidheid. Een vaste rentevoet biedt stabiliteit doordat de maandelijkse aflossingen gedurende de hele looptijd van de lening gelijk blijven, terwijl een variabele rentevoet kan fluctueren op basis van marktomstandigheden. Door deze keuzemogelijkheden kunnen klanten van Fortis een hypotheeklening op maat vinden die past bij hun specifieke situatie en voorkeuren.

Hoe kan ik de rentevoet voor mijn hypothecaire lening bij Fortis berekenen?

Om de rentevoet voor uw hypothecaire lening bij Fortis te berekenen, kunt u gebruikmaken van online tools die beschikbaar zijn op de website van Fortis of contact opnemen met een financieel adviseur van de bank. Door enkele gegevens in te voeren, zoals het geleende bedrag, de gewenste looptijd van de lening en uw persoonlijke financiële situatie, kan Fortis een gepersonaliseerde rentevoet voor u berekenen. Het is ook aan te raden om verschillende simulaties uit te voeren om een goed inzicht te krijgen in hoe verschillende factoren de rentevoet kunnen beïnvloeden en welke lening het beste aansluit bij uw behoeften en budget. Fortis staat klaar om u te helpen bij het berekenen van de rentevoet voor uw hypothecaire lening en u te begeleiden bij elke stap van het proces.

Zijn er speciale kortingen of promoties op de rentevoet beschikbaar bij Fortis?

Ja, Fortis biedt vaak speciale kortingen en promoties op de rentevoet voor hypothecaire leningen aan. Deze kortingen kunnen variëren afhankelijk van de actuele marktomstandigheden en de specifieke leningsvoorwaarden. Het is raadzaam om regelmatig de website van Fortis te raadplegen of contact op te nemen met een adviseur bij Fortis voor meer informatie over eventuele lopende promoties of kortingsmogelijkheden. Door op de hoogte te blijven van deze aanbiedingen kunt u mogelijk profiteren van gunstige voorwaarden en een lagere rentevoet voor uw hypothecaire lening bij Fortis.

Kan ik mijn rentevoet heronderhandelen tijdens de looptijd van mijn hypothecaire lening bij Fortis?

Ja, bij Fortis is het vaak mogelijk om uw rentevoet te heronderhandelen tijdens de looptijd van uw hypothecaire lening. Het heronderhandelen van de rentevoet kan gunstig zijn als de marktrente is gedaald sinds u de lening hebt afgesloten, omdat u dan mogelijk kunt profiteren van lagere maandelijkse aflossingen. Het is echter belangrijk om rekening te houden met eventuele kosten of voorwaarden die gepaard kunnen gaan met het heronderhandelen van de rentevoet. Het is raadzaam om contact op te nemen met Fortis en advies in te winnen over de mogelijkheden en gevolgen van het heronderhandelen van uw rentevoet tijdens de looptijd van uw hypothecaire lening.

Welke factoren beïnvloeden de hoogte van de rentevoet voor een hypothecaire lening bij Fortis?

Verschillende factoren kunnen de hoogte van de rentevoet voor een hypothecaire lening bij Fortis beïnvloeden. Enkele belangrijke factoren zijn onder andere de huidige marktrente, de looptijd van de lening, het geleende bedrag, uw kredietgeschiedenis en financiële situatie, evenals het type rentevoet dat u kiest (vast of variabel). De marktomstandigheden en het beleid van Fortis spelen ook een rol bij het bepalen van de rentevoet. Het is daarom aan te raden om deze factoren grondig te overwegen en advies in te winnen bij financiële experts om een goed geïnformeerde beslissing te nemen over uw hypothecaire lening bij Fortis.

Hoe lang duurt het voordat ik een beslissing krijg over mijn hypotheekaanvraag bij Fortis?

Het is een veelgestelde vraag hoe lang het duurt voordat u een beslissing krijgt over uw hypotheekaanvraag bij Fortis. De tijd die het kost om een beslissing te ontvangen kan variëren, afhankelijk van verschillende factoren, zoals de volledigheid van uw aanvraag, de complexiteit van uw financiële situatie en de interne procedures van de bank. Over het algemeen streeft Fortis ernaar om hypotheekaanvragen zo snel en efficiënt mogelijk te verwerken. Het is raadzaam om regelmatig contact te houden met uw hypotheekadviseur bij Fortis voor updates over de status van uw aanvraag en eventuele benodigde documenten om het proces te versnellen.

Wat gebeurt er als de marktrente verandert nadat ik mijn hypotheekaanvraag heb ingediend bij Fortis?

Wanneer de marktrente verandert nadat u uw hypotheekaanvraag heeft ingediend bij Fortis, kan dit van invloed zijn op de uiteindelijke rentevoet die u zult ontvangen. Fortis houdt rekening met de marktomstandigheden op het moment van goedkeuring van uw lening, maar als de rente aanzienlijk stijgt of daalt voordat de lening wordt afgerond, kan dit leiden tot aanpassingen in uw rentevoet. Het is belangrijk om te begrijpen dat deze veranderingen invloed kunnen hebben op uw maandelijkse aflossingen en totale kosten van de lening. Het is raadzaam om regelmatig contact te houden met uw bank en financieel adviseur om op de hoogte te blijven van eventuele wijzigingen en mogelijke opties die beschikbaar zijn om met veranderende marktomstandigheden om te gaan.

Biedt Fortis flexibele opties aan voor het aanpassen van mijn maandelijkse aflossingen in geval van rentewijzigingen?

Ja, Fortis biedt flexibele opties aan voor het aanpassen van uw maandelijkse aflossingen in geval van rentewijzigingen bij hypothecaire leningen. Als de rentevoet verandert, kan dit invloed hebben op de hoogte van uw maandelijkse aflossingen. Fortis begrijpt dat deze veranderingen impact kunnen hebben op uw financiën en biedt daarom verschillende mogelijkheden om uw aflossingen aan te passen. U kunt bijvoorbeeld contact opnemen met Fortis om te bespreken of het mogelijk is om uw lening te herfinancieren of om andere afspraken te maken die passen bij uw nieuwe financiële situatie. Het is altijd raadzaam om proactief te zijn en tijdig contact op te nemen met uw bank in geval van rentewijzigingen om samen naar passende oplossingen te zoeken.