Stapsgewijze Berekening van Aflossing Lening: Een Gids voor Financiële Planning

Berekening van Aflossing Lening

Een lening afsluiten is een veelvoorkomende manier om grote aankopen te financieren, zoals een huis, auto of studie. Bij het afsluiten van een lening is het belangrijk om te begrijpen hoe de aflossing van de lening werkt. Hieronder leggen we uit hoe de aflossing van een lening berekend kan worden.

Stap 1: Bepaal het Leenbedrag

Als eerste stap moet het leenbedrag worden vastgesteld. Dit is het bedrag dat u leent van de geldverstrekker om uw aankoop te financieren.

Stap 2: Bepaal de Rentevoet

De rentevoet is het percentage dat u betaalt over het geleende bedrag. Het is belangrijk om te weten welk rentepercentage er wordt gehanteerd bij uw lening.

Stap 3: Bepaal de Looptijd van de Lening

De looptijd van de lening is de periode waarin u de lening terugbetaalt. Dit kan variëren van enkele maanden tot meerdere jaren, afhankelijk van de overeengekomen voorwaarden.

Stap 4: Bereken de Maandelijkse Aflossing

Om de maandelijkse aflossing te berekenen, kunt u gebruikmaken van een formule waarin het leenbedrag, rentevoet en looptijd worden meegenomen. Door deze gegevens in te voeren, kunt u bepalen hoeveel u maandelijks moet terugbetalen aan de geldverstrekker.

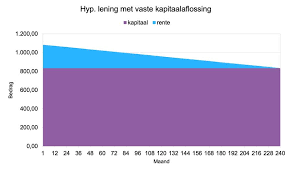

Stap 5: Maak een Aflossingsschema

Het kan handig zijn om een aflossingsschema op te stellen waarin staat vermeld hoeveel u elke maand moet aflossen en hoeveel daarvan naar rente en aflossing gaat. Op deze manier krijgt u inzicht in hoe uw lening wordt afgelost gedurende de looptijd.

Door bovenstaande stappen te volgen en goed inzicht te krijgen in de berekening van de aflossing van uw lening, kunt u beter begrijpen hoe uw lening werkt en ervoor zorgen dat u deze op een verantwoorde manier kunt terugbetalen.

Veelgestelde Vragen over het Berekenen van Leningaflossingen in België

- Hoe bereken ik de aflossing van mijn lening?

- Hoe bereken je de aflossing van een hypotheek?

- Hoeveel afbetalen per 25.000 euro?

- Hoe bereken ik de aflossing en rentebetalingen?

- Hoe Kapitaalaflossing berekenen?

- Hoe bereken ik de terugbetaling van een lening?

- Hoe werkt een Aflossingstabel?

- Hoe bereken je aflossing uit?

- Hoeveel moet ik afbetalen voor 200000?

- Hoe bereken ik de totale aflossingen op een lening?

- Wat kost het om 100.000 euro te lenen?

- Hoe wordt rente en aflossing berekend?

- Hoe bereken ik de aflossing?

- Hoe bereken ik de aflossing van een lening?

- Hoe bereken ik het aflossingsbedrag van een lening?

- Hoe bereken je interest en aflossing?

Hoe bereken ik de aflossing van mijn lening?

Het berekenen van de aflossing van een lening kan op basis van verschillende factoren, zoals het leenbedrag, de rentevoet en de looptijd van de lening. Om de aflossing van uw lening te berekenen, dient u rekening te houden met deze gegevens en gebruik te maken van een formule die deze variabelen combineert. Door het leenbedrag, de rentevoet en de looptijd in te voeren in de berekeningsformule, kunt u bepalen hoeveel u maandelijks moet aflossen aan de geldverstrekker. Het is raadzaam om een duidelijk aflossingsschema op te stellen om inzicht te krijgen in hoe uw lening wordt afgelost en hoeveel rente en aflossing elke maand verschuldigd zijn. Met deze informatie kunt u uw financiën beter plannen en ervoor zorgen dat u uw lening op een gestructureerde wijze kunt terugbetalen.

Hoe bereken je de aflossing van een hypotheek?

Het berekenen van de aflossing van een hypotheek kan een complex proces lijken, maar het is eigenlijk vrij eenvoudig als je de juiste stappen volgt. Om de aflossing van een hypotheek te berekenen, moet je rekening houden met factoren zoals het leenbedrag, de rentevoet en de looptijd van de lening. Door deze gegevens in een formule te verwerken, kun je bepalen hoeveel je maandelijks moet aflossen op je hypotheek. Het is ook belangrijk om te begrijpen hoeveel van elke aflossing naar rente gaat en hoeveel naar de daadwerkelijke aflossing van het geleende bedrag. Door deze berekening te maken, krijg je inzicht in hoe je hypotheek wordt afgelost en kun je beter plannen voor financiële zekerheid op lange termijn.

Hoeveel afbetalen per 25.000 euro?

Een veelgestelde vraag bij het berekenen van de aflossing van een lening is: “Hoeveel moet ik afbetalen voor elke 25.000 euro die ik leen?” Het bedrag dat u maandelijks moet aflossen voor een lening van 25.000 euro hangt af van factoren zoals de rentevoet en de looptijd van de lening. Door deze gegevens in overweging te nemen en een berekening te maken, kunt u bepalen hoeveel u maandelijks moet terugbetalen aan de geldverstrekker voor een lening van 25.000 euro. Het is belangrijk om deze berekening zorgvuldig uit te voeren om een duidelijk inzicht te krijgen in uw financiële verplichtingen en ervoor te zorgen dat u de lening op een haalbare manier kunt terugbetalen.

Hoe bereken ik de aflossing en rentebetalingen?

Een veelgestelde vraag over leningen is: “Hoe bereken ik de aflossing en rentebetalingen?” Het berekenen van de aflossing en rentebetalingen van een lening kan op basis van verschillende factoren, waaronder het leenbedrag, de rentevoet en de looptijd van de lening. Door deze gegevens te combineren in een formule, kunt u de maandelijkse aflossing en het bedrag dat naar rente gaat bepalen. Het is belangrijk om deze berekeningen goed te begrijpen, zodat u een duidelijk beeld krijgt van hoe uw lening wordt afgelost en hoeveel rente u gedurende de looptijd zult betalen.

Hoe Kapitaalaflossing berekenen?

Het berekenen van kapitaalaflossing bij een lening houdt in dat u bepaalt hoeveel van het oorspronkelijk geleende bedrag u maandelijks terugbetaalt. Bij elke aflossing wordt een deel van het kapitaal terugbetaald, naast de rente die over het resterende openstaande bedrag wordt berekend. Door de kapitaalaflossing te berekenen, krijgt u inzicht in hoeveel u elke maand aflost en hoe uw lening geleidelijk wordt terugbetaald. Dit proces kan worden geïllustreerd in een aflossingsschema waarin duidelijk wordt weergegeven hoeveel van elke betaling naar het kapitaal gaat en hoeveel naar de rente, waardoor u een beter begrip krijgt van de financiële verplichtingen die gepaard gaan met uw lening.

Hoe bereken ik de terugbetaling van een lening?

Het berekenen van de terugbetaling van een lening kan soms verwarrend lijken, maar het is eigenlijk vrij eenvoudig als u de juiste stappen volgt. Om de terugbetaling van een lening te berekenen, moet u rekening houden met factoren zoals het geleende bedrag, de rentevoet en de looptijd van de lening. Door deze gegevens in een formule te verwerken, kunt u bepalen hoeveel u maandelijks moet aflossen aan de geldverstrekker. Het is ook handig om een aflossingsschema op te stellen om duidelijkheid te krijgen over hoe uw lening wordt afgelost gedurende de looptijd. Met deze informatie kunt u beter begrijpen hoe de terugbetaling van uw lening werkt en ervoor zorgen dat u uw lening op een gestructureerde en verantwoorde manier kunt aflossen.

Hoe werkt een Aflossingstabel?

Een aflossingstabel is een handig overzicht dat inzicht geeft in hoe een lening wordt afgelost gedurende de looptijd. In een aflossingstabel worden typisch de maandelijkse termijnen weergegeven, samen met de verdeling tussen rente en aflossing voor elke termijn. Hierdoor krijgt de lener een duidelijk beeld van hoeveel er elke maand moet worden betaald en hoe dit bedrag wordt verdeeld tussen het terugbetalen van de lening en het betalen van rente. Door een aflossingstabel te raadplegen, kan men beter begrijpen hoe de lening werkt en anticiperen op toekomstige betalingen.

Hoe bereken je aflossing uit?

Het berekenen van de aflossing van een lening kan op verschillende manieren worden gedaan, afhankelijk van factoren zoals het leenbedrag, de rentevoet en de looptijd van de lening. Een veelgebruikte methode om de aflossing te berekenen is door gebruik te maken van een annuïteitenformule, waarbij elke maand een vast bedrag wordt betaald dat bestaat uit zowel rente als aflossing. Door deze formule toe te passen en rekening te houden met de specifieke voorwaarden van de lening, zoals eventuele extra kosten of boetes, kunt u nauwkeurig bepalen hoeveel u maandelijks moet aflossen om uw lening terug te betalen binnen de overeengekomen looptijd. Het is altijd raadzaam om advies in te winnen bij een financieel expert of gebruik te maken van online tools die u kunnen helpen bij het berekenen van de aflossing van uw lening.

Hoeveel moet ik afbetalen voor 200000?

Een veelgestelde vraag met betrekking tot de berekening van de aflossing van een lening is: “Hoeveel moet ik afbetalen voor 200.000 euro?” Het bedrag dat u maandelijks moet aflossen voor een lening van 200.000 euro hangt af van factoren zoals de rentevoet, de looptijd van de lening en het type lening dat u heeft afgesloten. Door deze gegevens in overweging te nemen en een berekening te maken op basis van uw specifieke situatie, kunt u bepalen hoeveel u maandelijks moet terugbetalen om de lening volledig af te lossen binnen de overeengekomen termijn. Het is belangrijk om deze berekening zorgvuldig uit te voeren om een duidelijk beeld te krijgen van uw financiële verplichtingen en ervoor te zorgen dat u uw lening op een haalbare manier kunt terugbetalen.

Hoe bereken ik de totale aflossingen op een lening?

Het berekenen van de totale aflossingen op een lening vereist het in overweging nemen van verschillende factoren, waaronder het leenbedrag, de rentevoet en de looptijd van de lening. Om de totale aflossingen te berekenen, dient u eerst de maandelijkse aflossing te bepalen door gebruik te maken van relevante formules en gegevens. Vervolgens vermenigvuldigt u deze maandelijkse aflossing met het aantal termijnen gedurende de looptijd van de lening om zo de totale aflossingen te verkrijgen. Het is belangrijk om deze berekening zorgvuldig uit te voeren om een duidelijk beeld te krijgen van hoeveel u in totaal zult terugbetalen aan de geldverstrekker over de gehele looptijd van de lening.

Wat kost het om 100.000 euro te lenen?

Een veelgestelde vraag bij het berekenen van de aflossing van een lening is: wat kost het om 100.000 euro te lenen? Het antwoord op deze vraag hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Door deze gegevens in overweging te nemen en een berekening te maken, kunt u bepalen hoeveel u maandelijks moet aflossen en wat het totale bedrag aan rente en aflossing zal zijn gedurende de looptijd van de lening. Het is belangrijk om deze kosten goed in kaart te brengen voordat u een lening afsluit, zodat u een weloverwogen beslissing kunt nemen en financiële verrassingen kunt voorkomen.

Hoe wordt rente en aflossing berekend?

Bij het berekenen van rente en aflossing voor een lening wordt de rente meestal berekend op basis van het openstaande saldo van de lening. Elke maand wordt een deel van uw maandelijkse betaling toegewezen aan rente, dat wordt berekend op het resterende bedrag dat u nog moet terugbetalen. Het resterende deel van uw betaling gaat naar aflossing, waardoor het openstaande saldo van de lening geleidelijk afneemt. Naarmate u meer aflost, neemt het bedrag dat naar rente gaat af en neemt het bedrag dat naar aflossing gaat toe. Op deze manier wordt de lening na verloop van tijd volledig afgelost.

Hoe bereken ik de aflossing?

Een veelgestelde vraag over leningen is: “Hoe bereken ik de aflossing?” De aflossing van een lening kan worden berekend aan de hand van verschillende factoren, zoals het geleende bedrag, de rentevoet en de looptijd van de lening. Door deze gegevens te combineren in een formule, kunt u bepalen hoeveel u maandelijks moet aflossen om de lening terug te betalen. Het is belangrijk om deze berekening zorgvuldig uit te voeren, zodat u een duidelijk beeld krijgt van uw financiële verplichtingen en op een georganiseerde manier kunt werken aan het terugbetalen van uw lening.

Hoe bereken ik de aflossing van een lening?

Een veelgestelde vraag is: “Hoe bereken ik de aflossing van een lening?” De aflossing van een lening kan worden berekend aan de hand van verschillende factoren, waaronder het leenbedrag, de rentevoet en de looptijd van de lening. Door deze gegevens te combineren en een formule toe te passen, kunt u bepalen hoeveel u maandelijks moet aflossen om de lening terug te betalen. Het is belangrijk om deze berekening zorgvuldig uit te voeren om een duidelijk inzicht te krijgen in uw financiële verplichtingen en ervoor te zorgen dat u de lening op een gestructureerde en haalbare manier kunt terugbetalen.

Hoe bereken ik het aflossingsbedrag van een lening?

Wanneer u wilt weten hoe u het aflossingsbedrag van een lening kunt berekenen, zijn er enkele belangrijke stappen die u moet volgen. Om het aflossingsbedrag te bepalen, moet u rekening houden met factoren zoals het geleende bedrag, de rentevoet en de looptijd van de lening. Door deze gegevens in een formule te verwerken, kunt u berekenen hoeveel u maandelijks moet aflossen om uw lening terug te betalen. Het is essentieel om deze berekening goed te begrijpen, zodat u een duidelijk inzicht krijgt in uw financiële verplichtingen en op een georganiseerde manier kunt werken aan het aflossen van uw lening.

Hoe bereken je interest en aflossing?

Het berekenen van de interest en aflossing van een lening is een veelgestelde vraag bij het afsluiten van een lening. Om de interest en aflossing te berekenen, moet rekening worden gehouden met factoren zoals het leenbedrag, de rentevoet en de looptijd van de lening. De interest wordt berekend op basis van het openstaande saldo van de lening en kan variëren gedurende de looptijd, terwijl de aflossing een vast bedrag is dat maandelijks wordt betaald om het geleende bedrag terug te betalen. Door deze elementen zorgvuldig te evalueren en te begrijpen, kunnen leners inzicht krijgen in hoeveel ze maandelijks moeten betalen en hoeveel daarvan naar interest en aflossing gaat. Het is belangrijk om deze berekeningen goed te begrijpen om financiële verplichtingen op een verantwoorde manier aan te gaan.