Bepaal uw Leningshoogte: Hoeveel kunt u lenen?

Leningshoogte: Hoeveel kunt u lenen?

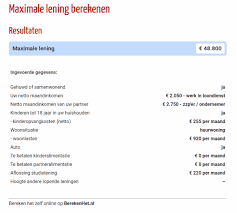

Wanneer u een lening overweegt, is een van de belangrijkste factoren de leningshoogte. Dit verwijst naar het bedrag dat u kunt lenen van een geldverstrekker, zoals een bank of kredietverstrekker. De leningshoogte kan variëren afhankelijk van verschillende factoren, waaronder uw inkomen, kredietgeschiedenis, uitgaven en het type lening dat u aanvraagt.

Uw inkomen speelt een cruciale rol bij het bepalen van de leningshoogte. Geldverstrekkers willen er zeker van zijn dat u in staat bent om de lening terug te betalen, daarom zullen ze uw inkomen evalueren om te bepalen hoeveel u zich kunt veroorloven om maandelijks af te lossen. Over het algemeen geldt: hoe hoger uw inkomen, hoe hoger de leningshoogte die u kunt krijgen.

Daarnaast wordt uw kredietgeschiedenis ook zorgvuldig bekeken bij het bepalen van de leningshoogte. Een positieve kredietgeschiedenis met tijdige betalingen en verantwoordelijk kredietgebruik kan resulteren in een hogere leningshoogte, terwijl een negatieve kredietgeschiedenis uw leenkansen kan beperken.

Uw uitgaven spelen ook een rol bij het bepalen van de leningshoogte. Geldverstrekkers zullen kijken naar uw lopende verplichtingen, zoals huur of hypotheekbetalingen, om te beoordelen hoeveel ruimte u heeft voor extra schulden.

Het type lening dat u aanvraagt kan ook invloed hebben op de leningshoogte. Bijvoorbeeld, hypothecaire leningen hebben vaak hogere limieten dan persoonlijke leningen vanwege het onderliggende actief (zoals een huis) dat als zekerheid dient voor de geldverstrekker.

Kortom, voordat u een lening aanvraagt is het belangrijk om uw financiële situatie goed te evalueren en te begrijpen hoeveel u zich kunt veroorloven om te lenen. Door rekening te houden met uw inkomen, kredietgeschiedenis, uitgaven en het type lening dat u nodig heeft, kunt u beter inschatten wat voor soort leningshoogte realistisch en haalbaar is voor u.

9 Voordelen van een Aangepaste Leninghoogte

- 1. Biedt flexibiliteit

- 2. Maatwerk

- 3. Mogelijkheid tot grotere investeringen

- 4. Financiële ondersteuning

- 5. Verbetering van levenskwaliteit

- 6. Stimulans voor economische groei

- 7. Toegang tot woningfinanciering

- 8. Ondersteunt ondernemerschap

- 9. Diversificatie van financiële portefeuille

Drie Nadelen van een Te Hoge Lening: Risico’s voor Uw Financiële Stabiliteit

- Een te hoge leningshoogte kan leiden tot overmatige schuldenlast en financiële stress.

- Geld lenen met een te grote leningshoogte kan resulteren in langdurige aflossingen en hogere totale kosten door rente.

- Bij een te hoge leningshoogte bestaat het risico dat u moeite heeft om aan uw maandelijkse betalingsverplichtingen te voldoen, wat kan leiden tot betalingsachterstanden of zelfs wanbetaling.

1. Biedt flexibiliteit

Een belangrijk voordeel van leningshoogte is de flexibiliteit die het biedt. Het stelt u in staat om het geleende bedrag af te stemmen op uw specifieke financiële behoeften. Of u nu een klein bedrag nodig heeft voor onverwachte uitgaven of een grotere lening wilt afsluiten voor een belangrijke aankoop, de mogelijkheid om de leningshoogte aan te passen zorgt ervoor dat u kunt lenen wat nodig is, zonder meer dan nodig is. Hierdoor kunt u uw financiële verplichtingen beheren op een manier die het beste past bij uw individuele situatie en doelen.

2. Maatwerk

Een belangrijk voordeel van leningshoogte is het maatwerk dat het biedt. U heeft de mogelijkheid om de hoogte van de lening aan te passen aan uw specifieke budget en terugbetalingscapaciteit. Dit betekent dat u kunt kiezen voor een leningsbedrag dat comfortabel binnen uw financiële mogelijkheden past, waardoor u meer controle heeft over uw lening en betalingen. Het aanpassen van de leningshoogte op basis van uw individuele situatie zorgt voor een gepersonaliseerde benadering van lenen, waardoor u een lening kunt verkrijgen die perfect aansluit bij uw financiële behoeften en doelen.

3. Mogelijkheid tot grotere investeringen

Een belangrijk voordeel van een hogere leningshoogte is de mogelijkheid tot grotere investeringen. Met een ruimere financiële buffer die een hogere lening biedt, kunt u grotere aankopen doen of investeringen realiseren die anders misschien buiten bereik zouden liggen. Dit opent de deur naar nieuwe kansen en stelt u in staat om uw financiële doelen te verwezenlijken op een manier die anders niet mogelijk zou zijn.

4. Financiële ondersteuning

Een belangrijk voordeel van leningshoogte is de financiële ondersteuning die het biedt bij onvoorziene uitgaven of grote projecten. Of het nu gaat om onverwachte medische kosten, dringende huisreparaties of het realiseren van een langgekoesterd project, een lening met een passende hoogte kan helpen om financiële lasten te verlichten en ruimte te creëren voor de nodige investeringen. Het stelt individuen en bedrijven in staat om flexibel om te gaan met financiële uitdagingen en tegelijkertijd hun doelen te verwezenlijken.

5. Verbetering van levenskwaliteit

Een passende leningshoogte kan bijdragen aan het verbeteren van uw levensstandaard en het realiseren van uw doelen. Door een lening aan te gaan die afgestemd is op uw financiële situatie en behoeften, kunt u investeren in zaken die belangrijk voor u zijn, zoals het kopen van een huis, het starten van een eigen bedrijf of het volgen van een opleiding. Op deze manier kan de juiste leningshoogte niet alleen financiële ondersteuning bieden, maar ook een positieve impact hebben op uw algehele levenskwaliteit en welzijn.

6. Stimulans voor economische groei

Een belangrijk voordeel van leningshoogte is dat het kan fungeren als een stimulans voor economische groei. Door financiering te verstrekken voor verschillende projecten en initiatieven, kan de leningshoogte bijdragen aan het stimuleren van economische activiteit. Bedrijven kunnen leningen gebruiken om te investeren in uitbreiding, innovatie en nieuwe projecten, wat op zijn beurt banen creëert, de productiviteit verhoogt en de algehele economische groei bevordert. Dit aspect van leningshoogte illustreert hoe het verstrekken van toegang tot kapitaal een positieve impact kan hebben op zowel individuen als de bredere economie.

7. Toegang tot woningfinanciering

Een belangrijk voordeel van leningshoogte is de toegang tot woningfinanciering. Het stelt mensen in staat om een huis te kopen door middel van hypothecaire leningen met een passende leningshoogte. Door een geschikte leningshoogte kunnen individuen de benodigde financiële middelen verkrijgen om een woning te kopen en zo hun droom van eigenaar te worden van een huis te verwezenlijken. Dit draagt bij aan het bevorderen van eigendomsrecht en het creëren van een stabiele basis voor gezinnen en individuen.

8. Ondersteunt ondernemerschap

Een geschikte leningshoogte ondersteunt ondernemerschap door ondernemers de financiële middelen te bieden die ze nodig hebben om hun bedrijf te starten, uit te breiden of te investeren in nieuwe mogelijkheden. Door toegang te hebben tot voldoende financiering kunnen ondernemers risico’s nemen, groeikansen benutten en innovatieve projecten realiseren die anders misschien buiten bereik zouden liggen. Dit stimuleert niet alleen de economische groei, maar draagt ook bij aan het creëren van een gunstig klimaat voor ondernemerschap en zakelijke ontwikkeling.

9. Diversificatie van financiële portefeuille

Een belangrijk voordeel van leningshoogte is de diversificatie van uw financiële portefeuille. Door gebruik te maken van verschillende leningen met variërende hoogtes, kunt u uw financiële risico’s spreiden en een gevarieerde mix van schulden opbouwen. Dit kan helpen om uw financiële stabiliteit te vergroten en u meer flexibiliteit te bieden in het beheer van uw schulden. Met een goed gediversifieerde portefeuille van leningen kunt u beter inspelen op veranderende marktomstandigheden en uw financiële doelen op lange termijn bereiken.

Een te hoge leningshoogte kan leiden tot overmatige schuldenlast en financiële stress.

Een te hoge leningshoogte kan leiden tot overmatige schuldenlast en financiële stress. Wanneer men meer leent dan men redelijkerwijs kan terugbetalen, kan dit resulteren in een neerwaartse spiraal van toenemende schulden en moeilijkheden om aan de betalingsverplichtingen te voldoen. Dit kan leiden tot financiële stress, slapeloze nachten en zelfs het risico op faillissement. Het is daarom van essentieel belang om verantwoordelijk te lenen en ervoor te zorgen dat de leningshoogte in overeenstemming is met uw financiële mogelijkheden en budgettaire grenzen.

Geld lenen met een te grote leningshoogte kan resulteren in langdurige aflossingen en hogere totale kosten door rente.

Geld lenen met een te grote leningshoogte kan leiden tot langdurige aflossingen en hogere totale kosten als gevolg van rente. Wanneer men een lening afsluit die boven het eigenlijke financiële vermogen ligt, kan het moeilijk zijn om de lening tijdig en volledig af te lossen. Dit kan resulteren in langdurige schuldenlast en extra financiële druk op de lange termijn. Bovendien zullen hogere leenbedragen vaak gepaard gaan met hogere rentekosten, waardoor de uiteindelijke totale terugbetalingskosten aanzienlijk kunnen stijgen. Het is daarom belangrijk om verantwoordelijk te lenen en de leningshoogte zorgvuldig af te stemmen op uw financiële situatie om onnodige financiële lasten te voorkomen.

Bij een te hoge leningshoogte bestaat het risico dat u moeite heeft om aan uw maandelijkse betalingsverplichtingen te voldoen, wat kan leiden tot betalingsachterstanden of zelfs wanbetaling.

Bij een te hoge leningshoogte bestaat het risico dat u moeite heeft om aan uw maandelijkse betalingsverplichtingen te voldoen, wat kan leiden tot betalingsachterstanden of zelfs wanbetaling. Het is belangrijk om realistisch te blijven over wat u zich kunt veroorloven om te lenen, aangezien het overbelasten van uzelf met te veel schulden ernstige financiële gevolgen kan hebben. Het is verstandig om een lening af te stemmen op uw financiële situatie en ervoor te zorgen dat u comfortabel kunt voldoen aan de aflossingen zonder uw budget te overbelasten.