mei 2, 2026

door atiyasolutions

bankgegevens, bewijs van inkomen, efficiëntie, financiële middelen, geld lenen, identiteitsbewijs, kosten, kredietverstrekkers vergelijken, lening op afbetaling online, leningsovereenkomst, online aanvraag, rentevoeten, tijdbesparing, voorwaarden

Lening op Afbetaling Online: Gemakkelijk en Snel Geld Lenen

Lening op Afbetaling Online: Gemakkelijk en Snel Geld Lenen

Heeft u dringend behoefte aan extra financiële middelen? Overweeg dan een lening op afbetaling online. Deze vorm van lenen biedt u de mogelijkheid om snel en gemakkelijk geld te lenen voor diverse doeleinden, zoals het financieren van een aankoop, het consolideren van schulden of het bekostigen van onverwachte uitgaven.

Met een lening op afbetaling online kunt u eenvoudig een aanvraag indienen via het internet, zonder dat u fysiek naar een bankkantoor hoeft te gaan. Dit bespaart u niet alleen tijd, maar maakt het hele proces ook veel efficiënter. U kunt verschillende online kredietverstrekkers vergelijken en de beste leningsoptie kiezen die past bij uw financiële behoeften.

Het aanvragen van een lening op afbetaling online is over het algemeen eenvoudig en vereist meestal slechts enkele basisgegevens, zoals uw identiteitsbewijs, bewijs van inkomen en bankgegevens. Zodra uw aanvraag is goedgekeurd, kunt u vaak binnen enkele dagen over het geleende bedrag beschikken.

Het is echter belangrijk om bewust te zijn van de voorwaarden en kosten die gepaard gaan met een lening op afbetaling online. Zorg ervoor dat u de rentevoeten, looptijd en eventuele bijkomende kosten begrijpt voordat u akkoord gaat met de leningsovereenkomst. Op die manier voorkomt u verrassingen en weet u precies wat u kunt verwachten.

Kortom, een lening op afbetaling online kan een handige optie zijn voor wie snel geld nodig heeft met minimale gedoe. Door gebruik te maken van de mogelijkheden die het internet biedt, kunt u op een snelle en transparante manier geld lenen om uw financiële doelen te bereiken.

9 Voordelen van Online Leningen op Afbetaling: Efficiëntie, Flexibiliteit en Transparantie

- Gemakkelijk en snel geld lenen zonder fysiek naar een bankkantoor te hoeven gaan.

- Online aanvraagproces maakt het lenen efficiënt en tijdbesparend.

- Verschillende online kredietverstrekkers vergelijken voor de beste leningsoptie.

- Aanvraag vereist meestal slechts basisgegevens zoals identiteitsbewijs en bewijs van inkomen.

- Snelle goedkeuring van de leningaanvraag, waardoor u snel over het geld kunt beschikken.

- Flexibele terugbetalingsvoorwaarden die kunnen worden afgestemd op uw financiële situatie.

- Transparante informatie over rentevoeten, looptijd en bijkomende kosten om verrassingen te voorkomen.

- Mogelijkheid om online simulaties uit te voeren om verschillende leenopties te verkennen.

- Handige optie voor onverwachte uitgaven of financiële behoeften die snel moeten worden opgelost.

Nadelen van Online Leningen op Afbetaling: Wat U Moet Weten

- Hogere rentetarieven in vergelijking met traditionele leningen.

- Mogelijkheid van verborgen kosten en extra kosten.

- Risico op overmatige schuldenlast bij onverantwoord lenen.

- Beperktere flexibiliteit in terugbetalingsvoorwaarden vergeleken met andere leningsopties.

- Kans op misleidende reclame of frauduleuze online kredietverstrekkers.

- Privacy- en beveiligingsrisico’s bij het verstrekken van persoonlijke gegevens online.

- Moeilijkheden bij het verkrijgen van ondersteuning of advies bij problemen met de lening.

Gemakkelijk en snel geld lenen zonder fysiek naar een bankkantoor te hoeven gaan.

Een groot voordeel van een lening op afbetaling online is het gemak en de snelheid waarmee men geld kan lenen zonder fysiek naar een bankkantoor te hoeven gaan. Door het hele proces online af te handelen, bespaart men kostbare tijd en moeite die anders zou worden besteed aan het reizen naar een fysieke locatie. Dit maakt het lenen van geld veel toegankelijker en handiger voor mensen die behoefte hebben aan financiële ondersteuning op korte termijn.

Online aanvraagproces maakt het lenen efficiënt en tijdbesparend.

Het online aanvraagproces van een lening op afbetaling maakt het lenen efficiënt en tijdbesparend. Door eenvoudigweg via het internet een lening aan te vragen, kunnen mensen tijd besparen die ze anders zouden besteden aan het bezoeken van fysieke bankkantoren. Met slechts enkele klikken kunnen ze verschillende kredietverstrekkers vergelijken, aanvraagformulieren invullen en hun financiële behoeften snel en gemakkelijk afhandelen. Dit maakt het proces niet alleen sneller, maar ook veel handiger voor leners die op zoek zijn naar directe financiële ondersteuning.

Verschillende online kredietverstrekkers vergelijken voor de beste leningsoptie.

Een groot voordeel van een lening op afbetaling online is dat u de mogelijkheid heeft om verschillende online kredietverstrekkers met elkaar te vergelijken om zo de beste leningsoptie te vinden die aansluit bij uw financiële behoeften. Door gebruik te maken van online tools en platforms kunt u eenvoudig rentevoeten, voorwaarden en andere belangrijke aspecten van leningen vergelijken, waardoor u een weloverwogen beslissing kunt nemen en de meest voordelige lening kunt kiezen die past bij uw situatie. Dit stelt u in staat om geld te lenen tegen gunstige voorwaarden en tarieven, waardoor u kosten bespaart en uw financiële doelen effectief kunt realiseren.

Aanvraag vereist meestal slechts basisgegevens zoals identiteitsbewijs en bewijs van inkomen.

Een groot voordeel van een lening op afbetaling online is dat de aanvraag meestal slechts basisgegevens vereist, zoals een identiteitsbewijs en bewijs van inkomen. Hierdoor wordt het aanvraagproces eenvoudig en snel, waardoor u zonder veel gedoe financiële ondersteuning kunt krijgen. Het gemak van het verstrekken van deze basisgegevens maakt het lenen via het internet toegankelijk voor velen en biedt een handige oplossing voor wie op korte termijn extra geld nodig heeft.

Snelle goedkeuring van de leningaanvraag, waardoor u snel over het geld kunt beschikken.

Een groot voordeel van een lening op afbetaling online is de snelle goedkeuring van de leningaanvraag, waardoor u snel over het geld kunt beschikken. Doordat het hele proces digitaal verloopt, kunnen kredietverstrekkers uw aanvraag vaak snel beoordelen en goedkeuren, waardoor u binnen korte tijd toegang heeft tot het geleende bedrag. Dit maakt het een handige optie voor situaties waarin u dringend financiële ondersteuning nodig heeft en niet lang wilt wachten op goedkeuring en uitbetaling.

Flexibele terugbetalingsvoorwaarden die kunnen worden afgestemd op uw financiële situatie.

Een groot voordeel van een lening op afbetaling online is de flexibiliteit van de terugbetalingsvoorwaarden die kunnen worden afgestemd op uw specifieke financiële situatie. Door de mogelijkheid om de aflossingstermijnen en het bedrag aan te passen, kunt u een lening op maat creëren die past bij uw budget en cashflow. Dit biedt u de vrijheid om de lening terug te betalen op een manier die voor u het meest comfortabel is, waardoor u financiële gemoedsrust krijgt terwijl u toch toegang heeft tot de benodigde middelen.

Een belangrijk voordeel van een lening op afbetaling online is de transparante informatie die wordt verstrekt over rentevoeten, looptijd en bijkomende kosten. Door deze gegevens duidelijk en overzichtelijk weer te geven, kunnen leners precies begrijpen welke financiële verplichtingen ze aangaan. Dit helpt hen om verrassingen te voorkomen en geeft hen de gemoedsrust dat ze volledig op de hoogte zijn van de kosten en voorwaarden van de lening voordat ze deze aangaan.

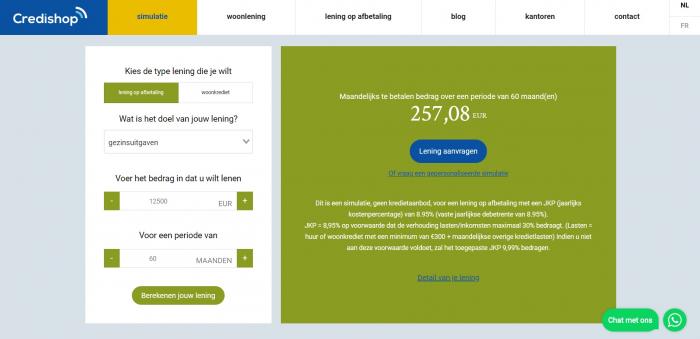

Mogelijkheid om online simulaties uit te voeren om verschillende leenopties te verkennen.

Een groot voordeel van een lening op afbetaling online is de mogelijkheid om online simulaties uit te voeren om verschillende leenopties te verkennen. Door gebruik te maken van deze simulatietools kunnen leners eenvoudig verschillende scenario’s bekijken en vergelijken, zoals verschillende leenbedragen, looptijden en rentetarieven. Dit stelt hen in staat om weloverwogen beslissingen te nemen en de leningsoptie te kiezen die het beste aansluit bij hun financiële behoeften en mogelijkheden. Het uitvoeren van online simulaties biedt transparantie en helpt leners om een duidelijk beeld te krijgen van wat ze kunnen verwachten voordat ze zich verbinden aan een specifieke leningsovereenkomst.

Handige optie voor onverwachte uitgaven of financiële behoeften die snel moeten worden opgelost.

Een lening op afbetaling online is een handige optie voor onverwachte uitgaven of financiële behoeften die snel moeten worden opgelost. In geval van plotselinge kosten of dringende financiële situaties biedt een online lening op afbetaling de mogelijkheid om snel toegang te krijgen tot extra geld zonder langdurige wachttijden of ingewikkelde papierwerkprocedures. Dit maakt het een efficiënte en praktische oplossing voor diegenen die directe financiële ondersteuning nodig hebben om onvoorziene omstandigheden aan te pakken.

Hogere rentetarieven in vergelijking met traditionele leningen.

Een belangrijk nadeel van leningen op afbetaling online is dat ze vaak hogere rentetarieven hebben in vergelijking met traditionele leningen. Doordat online kredietverstrekkers minder fysieke kosten hebben en zich richten op gemak en snelheid, kunnen de rentevoeten hoger uitvallen. Dit kan leiden tot een grotere totale terugbetalingslast voor de lener en het is daarom essentieel om goed op de hoogte te zijn van de rentevoorwaarden voordat men besluit om een lening op afbetaling online af te sluiten.

Een belangrijk nadeel van een lening op afbetaling online is de mogelijkheid van verborgen kosten en extra kosten. Hoewel het gemakkelijk is om online een lening aan te vragen, is het essentieel om alert te zijn op eventuele bijkomende kosten die niet altijd duidelijk worden vermeld. Sommige kredietverstrekkers kunnen verborgen kosten in rekening brengen, zoals administratiekosten, verzekeringskosten of kosten voor te late betalingen. Deze extra kosten kunnen de totale terugbetalingslast aanzienlijk verhogen en het belangrijk maken om de kleine lettertjes van de leningsovereenkomst zorgvuldig door te nemen voordat u akkoord gaat met de lening. Het is daarom verstandig om goed geïnformeerd te zijn over alle mogelijke kosten die gepaard gaan met een lening op afbetaling online om onaangename verrassingen te voorkomen.

Risico op overmatige schuldenlast bij onverantwoord lenen.

Een belangrijk nadeel van lening op afbetaling online is het risico op overmatige schuldenlast bij onverantwoord lenen. Omdat het proces van online lenen vaak snel en gemakkelijk is, bestaat het gevaar dat mensen meer lenen dan ze eigenlijk kunnen terugbetalen. Dit kan leiden tot financiële problemen en een opstapeling van schulden, met hoge rentekosten en mogelijke betalingsproblemen tot gevolg. Het is daarom essentieel voor leners om verantwoordelijk te handelen en alleen leningen af te sluiten die ze daadwerkelijk kunnen terugbetalen, om zo de valkuilen van overmatige schuldenlast te vermijden.

Beperktere flexibiliteit in terugbetalingsvoorwaarden vergeleken met andere leningsopties.

Een nadeel van een lening op afbetaling online is de beperktere flexibiliteit in terugbetalingsvoorwaarden in vergelijking met andere leningsopties. Bij deze vorm van lenen zijn de aflossingstermijnen vaak vastgesteld en minder onderhandelbaar, waardoor u mogelijk minder ruimte heeft om de terugbetalingsvoorwaarden aan te passen aan uw persoonlijke financiële situatie. Dit kan tot beperkingen leiden voor diegenen die behoefte hebben aan meer flexibiliteit bij het aflossen van hun lening. Het is daarom belangrijk om goed te overwegen of de vastgestelde terugbetalingsvoorwaarden van een lening op afbetaling online aansluiten bij uw financiële behoeften en mogelijkheden.

Kans op misleidende reclame of frauduleuze online kredietverstrekkers.

Een belangrijk nadeel van lening op afbetaling online is de kans op misleidende reclame of frauduleuze online kredietverstrekkers. Helaas zijn er op het internet ook malafide partijen actief die met aantrekkelijke aanbiedingen en beloften proberen consumenten te lokken. Het is daarom essentieel om extra waakzaam te zijn en grondig onderzoek te doen voordat u in zee gaat met een online kredietverstrekker. Door de geloofwaardigheid, reputatie en betrouwbaarheid van de kredietverstrekker te controleren, kunt u zichzelf beschermen tegen mogelijke oplichting en ervoor zorgen dat uw financiële gegevens veilig blijven.

Privacy- en beveiligingsrisico’s bij het verstrekken van persoonlijke gegevens online.

Een belangrijk nadeel van het afsluiten van een lening op afbetaling online zijn de privacy- en beveiligingsrisico’s die gepaard gaan met het verstrekken van persoonlijke gegevens via het internet. Het delen van gevoelige informatie, zoals identiteitsbewijzen, loonstroken en bankgegevens, online kan leiden tot blootstelling aan cyberaanvallen, identiteitsdiefstal en andere vormen van fraude. Het is essentieel voor leners om zich bewust te zijn van deze risico’s en ervoor te zorgen dat ze alleen zaken doen met betrouwbare en goed beveiligde online kredietverstrekkers om hun privacy en financiële gegevens te beschermen.

Moeilijkheden bij het verkrijgen van ondersteuning of advies bij problemen met de lening.

Een nadeel van een lening op afbetaling online is dat men vaak moeilijkheden kan ondervinden bij het verkrijgen van ondersteuning of advies wanneer er problemen met de lening ontstaan. Omdat het contact voornamelijk digitaal verloopt, kan het lastig zijn om snel en persoonlijk advies te krijgen bij vragen of onduidelijkheden. Dit gebrek aan directe ondersteuning kan voor sommige leners een bron van frustratie vormen en hun vertrouwen in de kredietverstrekker beïnvloeden. Het is daarom belangrijk om bij het afsluiten van een lening op afbetaling online goed te letten op de beschikbaarheid en kwaliteit van klantenservice om eventuele problemen effectief te kunnen aanpakken.