dec 7, 2024

door atiyasolutions

aankoop, budget, camper, financiële instellingen, financiering, flexibiliteit, kosten, lening, lening mobilhome, mobilhome, offertes, reisavonturen, rentetarieven, terugbetalingsvoorwaarden, vergelijken, vrijheid

Lening voor een Mobilhome

Financiering van uw droom: Een lening voor een Mobilhome

Overweegt u om een mobilhome aan te schaffen om te genieten van avontuurlijke roadtrips of ontspannen vakanties in de natuur? Dan kan een lening voor een mobilhome u helpen om deze droom werkelijkheid te laten worden.

Een mobilhome biedt de vrijheid om op elk gewenst moment op reis te gaan en nieuwe bestemmingen te verkennen. Het is een investering in comfort, flexibiliteit en onafhankelijkheid. Echter, de aanschaf van een mobilhome kan aanzienlijke kosten met zich meebrengen.

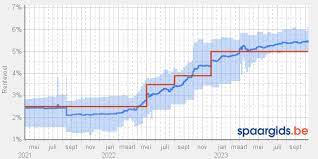

Met een lening voor een mobilhome kunt u de aankoopprijs spreiden over meerdere jaren, waardoor het financieel haalbaarder wordt om uw eigen mobilhome aan te schaffen. Verschillende financiële instellingen bieden leningen aan specifiek voor de aankoop van mobilhomes, met flexibele terugbetalingsvoorwaarden en concurrentiële rentetarieven.

Het is belangrijk om bij het afsluiten van een lening voor een mobilhome rekening te houden met uw financiële situatie en budget. Zorg ervoor dat u realistisch bent over uw terugbetalingscapaciteit en kies een lening die past bij uw behoeften en mogelijkheden.

Voordat u besluit om een lening voor een mobilhome af te sluiten, is het verstandig om verschillende aanbieders te vergelijken en offertes op te vragen. Zo kunt u de beste deal vinden die aansluit bij uw wensen en financiële doelen.

Kortom, met een lening voor een mobilhome kunt u snel en eenvoudig de nodige financiering verkrijgen om uw reisavonturen tot leven te brengen. Neem de tijd om goed geïnformeerd beslissingen te nemen en geniet binnenkort van de vrijheid en flexibiliteit die een eigen mobilhome met zich meebrengt.

16 Veelgestelde Vragen over het Financieren van een Mobilhome

- Kan je een lening krijgen voor een camper?

- Hoe financier je een camper?

- Hoe mobilhome financieren?

- Hoeveel kan ik lenen voor een camper?

- Kun je een hypotheek krijgen voor een camper?

- Hoeveel kan ik lenen voor een mobilhome?

- Hoe kan ik het beste een camper financieren?

- Kun je een hypotheek afsluiten voor een camper?

- Wat is de prijs van een mobilhome?

- Welke lening voor camper?

- Hoeveel kost inschrijving mobilhome?

- Hoe kunnen mensen een camper betalen?

- Hoe kan ik een mobilhome financieren?

- Kan je lenen voor een stacaravan?

- Wat kost een lening voor een caravan?

- Kan ik een lening krijgen voor een chalet?

Kan je een lening krijgen voor een camper?

Ja, het is mogelijk om een lening te krijgen voor een camper, ook wel mobilhome genoemd. Verschillende financiële instellingen bieden specifieke leningen aan voor de aankoop van campers. Deze leningen kunnen u helpen om de kosten van een camper over meerdere jaren te spreiden, zodat het financieel haalbaarder wordt om uw droom van reizen en avontuur te verwezenlijken. Het is raadzaam om verschillende aanbieders te vergelijken en goed geïnformeerd beslissingen te nemen bij het afsluiten van een lening voor een camper, zodat u de beste deal kunt vinden die past bij uw behoeften en budget.

Hoe financier je een camper?

Het financieren van een camper kan op verschillende manieren worden gedaan, waarbij een veelvoorkomende optie het afsluiten van een lening is. Met een lening voor een camper kunt u de aanschafkosten spreiden over een periode die past bij uw financiële situatie. Het is belangrijk om verschillende financiële instellingen te vergelijken en offertes op te vragen om de beste voorwaarden en rentetarieven te vinden die aansluiten bij uw behoeften. Zorg ervoor dat u realistisch bent over uw terugbetalingscapaciteit en kies een lening die u comfortabel kunt aflossen, zodat u zorgeloos kunt genieten van uw camperavonturen.

Hoe mobilhome financieren?

Een veelgestelde vraag over het financieren van een mobilhome is: “Hoe mobilhome financieren?” Het financieren van een mobilhome kan op verschillende manieren gebeuren, waarbij een lening vaak de meest gebruikelijke optie is. Door het afsluiten van een lening specifiek voor de aankoop van een mobilhome, kunt u de kosten spreiden over een langere periode en zo de aanschaf betaalbaarder maken. Het is belangrijk om verschillende leningsopties te vergelijken, rekening houdend met rentetarieven, terugbetalingsvoorwaarden en flexibiliteit, om de beste financieringsoplossing te vinden die past bij uw financiële situatie en behoeften.

Hoeveel kan ik lenen voor een camper?

Wanneer het gaat om de vraag “Hoeveel kan ik lenen voor een camper?”, is het belangrijk om te begrijpen dat het maximale leenbedrag afhankelijk is van verschillende factoren, zoals uw inkomen, kredietgeschiedenis, huidige financiële verplichtingen en de waarde van de camper die u wilt aanschaffen. Over het algemeen bieden financiële instellingen leningen aan voor campers die tot een bepaald percentage van de aankoopprijs of de waarde van de camper kunnen bedragen. Het is verstandig om met meerdere geldverstrekkers te praten en offertes op te vragen om een goed beeld te krijgen van hoeveel u kunt lenen voor uw gewenste camper en welke terugbetalingsvoorwaarden daarbij horen. Het is altijd aan te raden om realistisch te blijven over uw financiële mogelijkheden en een lening af te stemmen op uw persoonlijke situatie.

Kun je een hypotheek krijgen voor een camper?

Ja, het is mogelijk om een hypotheek te krijgen voor een camper. Een camper wordt beschouwd als een recreatief voertuig en kan worden gefinancierd met een speciale lening, vergelijkbaar met een lening voor een mobilhome. Verschillende financiële instellingen bieden hypothecaire leningen aan voor campers, met flexibele voorwaarden en rentetarieven. Het is belangrijk om advies in te winnen bij uw bank of financieel adviseur om de beste financieringsopties te verkennen die aansluiten bij uw behoeften en budget. Met de juiste informatie en begeleiding kunt u uw droom van het bezitten van een camper realiseren met behulp van een passende hypotheek.

Hoeveel kan ik lenen voor een mobilhome?

Een veelgestelde vraag over leningen voor mobilhomes is: “Hoeveel kan ik lenen voor een mobilhome?” Het bedrag dat u kunt lenen voor de aankoop van een mobilhome hangt af van verschillende factoren, zoals uw inkomen, financiële situatie, kredietgeschiedenis en de specifieke voorwaarden van de geldverstrekker. Over het algemeen bieden financiële instellingen leningen aan die variëren in bedragen, met de mogelijkheid om een aanzienlijk deel van de aankoopprijs te financieren. Het is belangrijk om uw budget zorgvuldig te evalueren en realistisch te zijn over wat u kunt lenen en terugbetalen, zodat u een weloverwogen beslissing kunt nemen bij het afsluiten van een lening voor uw mobilhome.

Hoe kan ik het beste een camper financieren?

Als u zich afvraagt hoe u het beste een mobilhome kunt financieren, zijn er verschillende opties om te overwegen. Een van de meest gebruikelijke manieren om een camper te financieren is door middel van een lening voor een mobilhome. Door het afsluiten van een lening specifiek voor de aankoop van een mobilhome, kunt u de kosten spreiden over een langere periode en zo de aanschaf betaalbaarder maken. Het is verstandig om verschillende leningaanbieders te vergelijken en offertes op te vragen om de beste voorwaarden en rentetarieven te vinden die passen bij uw financiële situatie en behoeften. Daarnaast kunt u ook overwegen om gebruik te maken van eigen spaargeld of andere financieringsmogelijkheden zoals leasing of huurkoop. Het is belangrijk om goed geïnformeerd te zijn over alle opties voordat u besluit hoe u uw droomcamper wilt financieren.

Kun je een hypotheek afsluiten voor een camper?

Ja, het is mogelijk om een hypotheek af te sluiten voor een camper. Hoewel traditionele hypotheken meestal worden gebruikt voor de aankoop van onroerend goed, zijn er specifieke leningsopties beschikbaar voor de financiering van campers en mobilhomes. Deze leningen vallen vaak onder de categorie ‘recreatief vastgoed’ en kunnen worden gebruikt om de aankoop van een camper te financieren. Het is raadzaam om advies in te winnen bij financiële instellingen die gespecialiseerd zijn in dit type leningen om meer informatie te krijgen over de mogelijkheden en voorwaarden die van toepassing zijn bij het afsluiten van een hypotheek voor een camper.

Wat is de prijs van een mobilhome?

Een veelgestelde vraag over het kopen van een mobilhome is: “Wat is de prijs van een mobilhome?” De prijs van een mobilhome kan sterk variëren, afhankelijk van verschillende factoren zoals het merk, het model, de grootte, de leeftijd en de extra functies die het voertuig biedt. Over het algemeen kunnen mobilhomes nieuw worden gekocht voor prijzen die variëren van enkele tienduizenden tot honderdduizenden euro’s. Tweedehands mobilhomes kunnen aanzienlijk goedkoper zijn, afhankelijk van hun staat en specificaties. Het is raadzaam om verschillende opties te vergelijken en uw budget zorgvuldig te overwegen bij het bepalen van de prijsklasse die past bij uw behoeften en financiële mogelijkheden.

Welke lening voor camper?

“Welke lening voor camper?” is een veelgestelde vraag voor mensen die overwegen om een camper aan te schaffen. Het antwoord hierop kan variëren afhankelijk van individuele financiële behoeften en situaties. Er zijn verschillende soorten leningen beschikbaar voor de aankoop van een camper, zoals persoonlijke leningen, financiering via de dealer of specifieke camperleningen. Het is belangrijk om verschillende opties te overwegen, de rentetarieven te vergelijken en de voorwaarden van elke lening zorgvuldig te bekijken om de juiste keuze te maken die past bij uw budget en terugbetalingscapaciteit. Door goed geïnformeerd te zijn en advies in te winnen bij financiële experts, kunt u de beste lening vinden om uw droom van een camper waar te maken.

Hoeveel kost inschrijving mobilhome?

De kost voor de inschrijving van een mobilhome kan variëren afhankelijk van verschillende factoren, zoals het gewicht van de mobilhome, het type brandstof dat wordt gebruikt en de regio waarin u de mobilhome wilt inschrijven. Over het algemeen omvatten de inschrijvingskosten voor een mobilhome zaken zoals belastingen, verzekeringen en administratieve kosten. Het is raadzaam om vooraf informatie in te winnen bij de bevoegde instanties of uw verzekeringsmaatschappij om een nauwkeurige schatting te krijgen van de totale kosten die gepaard gaan met het inschrijven van uw mobilhome.

Hoe kunnen mensen een camper betalen?

Er zijn verschillende manieren waarop mensen een camper kunnen betalen. Een veelvoorkomende optie is het afsluiten van een lening specifiek voor de aankoop van een camper, ook wel bekend als een mobilhome lening. Door middel van deze lening kunnen mensen de kosten van de camper spreiden over een langere periode, waardoor het financieel haalbaarder wordt om een camper aan te schaffen. Daarnaast kunnen mensen ervoor kiezen om hun spaargeld te gebruiken of andere financieringsmogelijkheden te verkennen, zoals leasing of huurkoop. Het belangrijkste is om goed geïnformeerd te zijn over de verschillende betaalopties en een keuze te maken die past bij de individuele financiële situatie en behoeften.

Hoe kan ik een mobilhome financieren?

Wanneer u zich afvraagt hoe u een mobilhome kunt financieren, zijn er verschillende opties beschikbaar om uw droom van een mobilhome te realiseren. Een veelgebruikte methode is het afsluiten van een lening specifiek voor de aankoop van een mobilhome. Door middel van een lening kunt u de kosten van de mobilhome spreiden over een bepaalde periode, waardoor het aanschaffen ervan haalbaarder wordt. Het is verstandig om verschillende financiële instellingen te vergelijken en offertes op te vragen om zo de beste financieringsoplossing te vinden die past bij uw behoeften en budget. Door goed geïnformeerd te zijn en bewuste keuzes te maken, kunt u binnenkort genieten van de vrijheid en flexibiliteit die een eigen mobilhome met zich meebrengt.

Kan je lenen voor een stacaravan?

Ja, het is mogelijk om te lenen voor een stacaravan. Net als bij een mobilhome kan het aanschaffen van een stacaravan aanzienlijke kosten met zich meebrengen. Verschillende financiële instellingen bieden leningen aan specifiek voor de aankoop van stacaravans, met flexibele terugbetalingsvoorwaarden en concurrentiële rentetarieven. Het is belangrijk om goed geïnformeerd te zijn over de verschillende financieringsopties en om uw financiële situatie en budget zorgvuldig te overwegen voordat u besluit om een lening voor een stacaravan af te sluiten. Zo kunt u de juiste keuze maken die past bij uw behoeften en mogelijkheden.

Wat kost een lening voor een caravan?

Een veelgestelde vraag is: “Wat kost een lening voor een caravan?” De kosten van een lening voor een caravan kunnen variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en de rentetarieven die door de kredietverstrekker worden gehanteerd. Het is belangrijk om goed te onderzoeken en offertes te vergelijken om een lening te vinden die past bij uw financiële situatie en budget. Door transparantie over de kosten en voorwaarden van de lening kunt u een weloverwogen beslissing nemen en genieten van uw caravanavonturen zonder onverwachte financiële lasten.

Kan ik een lening krijgen voor een chalet?

Ja, het is mogelijk om een lening te krijgen voor een chalet. Net als bij het financieren van een mobilhome, bieden verschillende financiële instellingen leningen aan specifiek voor de aankoop van een chalet. Een chalet is een populaire keuze voor mensen die op zoek zijn naar een gezellige en comfortabele vakantieverblijfplaats in de natuur. Met een lening voor een chalet kunt u de kosten van de aankoop spreiden over meerdere jaren, waardoor het gemakkelijker wordt om uw eigen stukje rust en ontspanning te verwerven. Het is belangrijk om goed geïnformeerd te zijn over de verschillende financieringsopties en om advies in te winnen bij financiële experts voordat u besluit om een lening voor een chalet af te sluiten.