Hoeveel kan ik lenen voor een hypotheek?

Wat kan ik lenen aan hypotheek?

Een hypotheek afsluiten is een belangrijke stap bij het kopen van een huis. Maar voordat je een hypotheekaanvraag indient, is het essentieel om te weten hoeveel je kunt lenen.

De hoogte van het bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de rentevoet. Banken en andere financiële instellingen zullen deze factoren evalueren om te bepalen hoeveel ze bereid zijn uit te lenen.

Om een idee te krijgen van wat je kunt lenen aan hypotheek, kun je gebruikmaken van online tools zoals hypotheekberekenaars. Deze tools vragen om informatie over je inkomen, spaargeld en andere financiële verplichtingen om een schatting te maken van het maximale leenbedrag dat bij jouw situatie past.

Het is ook verstandig om advies in te winnen bij een hypotheekadviseur. Een professional kan je helpen om een realistisch beeld te krijgen van wat haalbaar is en welk type hypotheek het beste bij jou past. Ze kunnen ook uitleggen welke documentatie nodig is voor de hypotheekaanvraag en welke stappen je moet nemen om het proces soepel te laten verlopen.

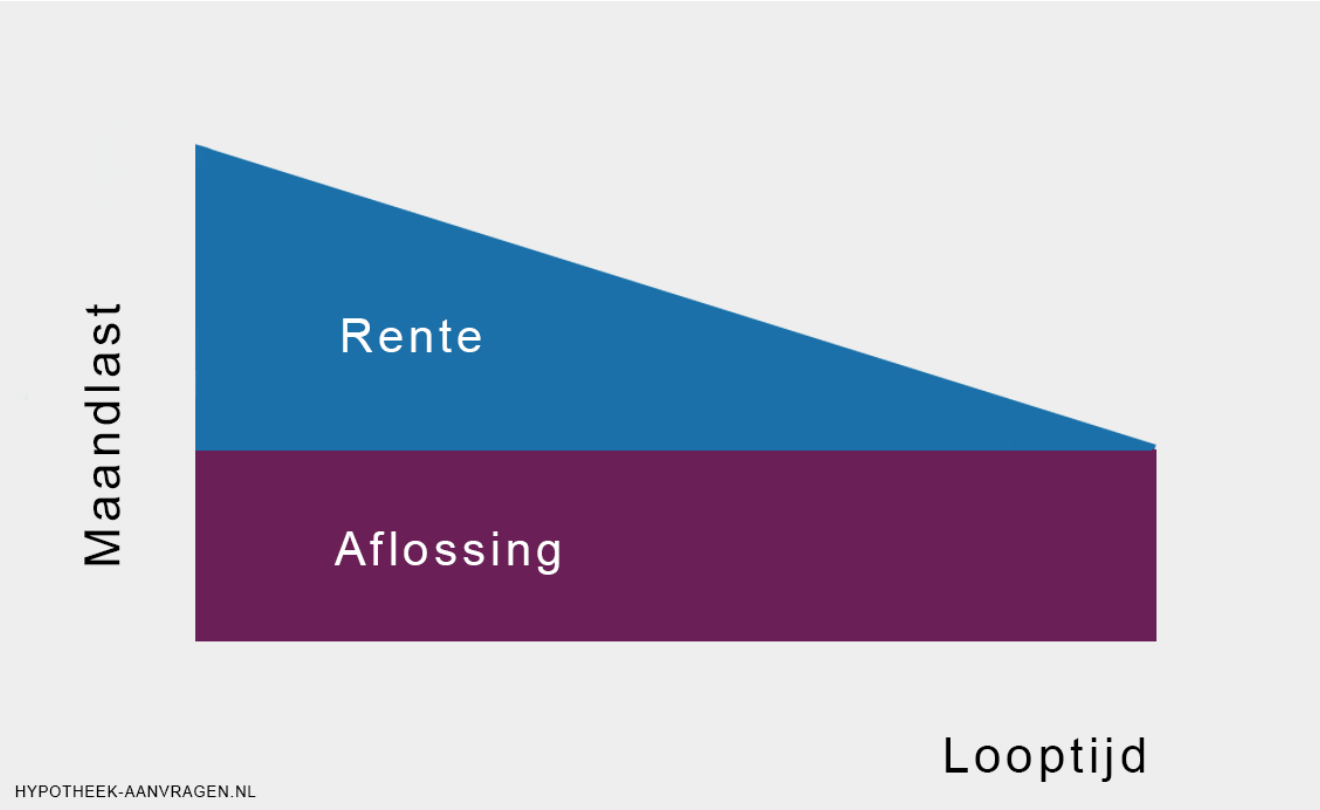

Houd er rekening mee dat het belangrijk is om verantwoordelijk te lenen en rekening te houden met eventuele toekomstige veranderingen in je financiële situatie. Zorg ervoor dat de maandelijkse aflossingen binnen jouw budget passen en dat je voldoende reserves hebt voor onvoorziene uitgaven.

Kortom, voordat je op zoek gaat naar een huis en een hypotheek afsluit, is het cruciaal om goed geïnformeerd te zijn over wat je kunt lenen aan hypotheek. Neem de tijd om alle opties te overwegen en raadpleeg indien nodig experts om ervoor te zorgen dat je de juiste beslissing neemt die past bij jouw financiële situatie.

Veelgestelde Vragen over Hypotheekleningen: Wat Kan Ik Lenen?

- Hoeveel kan ik lenen voor een hypotheek?

- Wat zijn de belangrijkste factoren die bepalen hoeveel ik kan lenen aan hypotheek?

- Welke documenten heb ik nodig om een hypotheekaanvraag in te dienen?

- Kan ik een hypotheek krijgen met een tijdelijk contract of als zelfstandige?

- Wat is het verschil tussen bruto en netto inkomen bij het berekenen van mijn leencapaciteit?

- Hoe beïnvloeden mijn eventuele andere leningen of schulden mijn maximale hypotheekbedrag?

- Op welke manier kan ik mijn kansen vergroten om meer te kunnen lenen voor een huis?

- Wat zijn de risico’s van het maximaliseren van mijn leencapaciteit voor een hypotheek?

- Welke rol speelt de rentevoet bij het bepalen van hoeveel ik kan lenen aan hypotheek?

Hoeveel kan ik lenen voor een hypotheek?

“Veel mensen vragen zich af: hoeveel kan ik lenen voor een hypotheek? Het bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de huidige rentevoet. Banken en financiële instellingen zullen deze gegevens evalueren om te bepalen hoeveel ze bereid zijn uit te lenen. Het is verstandig om gebruik te maken van online tools zoals hypotheekberekenaars om een indicatie te krijgen van het maximale leenbedrag dat bij jouw situatie past. Echter, het advies van een hypotheekadviseur is ook essentieel om een realistisch beeld te krijgen en de juiste stappen te nemen bij het aanvragen van een hypotheek.”

Wat zijn de belangrijkste factoren die bepalen hoeveel ik kan lenen aan hypotheek?

Bij het bepalen van hoeveel je kunt lenen aan een hypotheek zijn er verschillende belangrijke factoren die een rol spelen. Ten eerste wordt er gekeken naar je inkomen en vaste lasten, zoals eventuele leningen of alimentatieverplichtingen. Ook wordt de waarde van het huis dat je wilt kopen in overweging genomen, evenals de rentevoet op dat moment. Daarnaast spelen zaken zoals je spaargeld, arbeidscontract en eventuele overige financiële verplichtingen een rol bij het bepalen van het maximale leenbedrag voor jouw hypotheek. Het is essentieel om al deze factoren zorgvuldig te evalueren om te bepalen wat haalbaar is en om verantwoord te lenen binnen jouw financiële mogelijkheden.

Welke documenten heb ik nodig om een hypotheekaanvraag in te dienen?

Om een hypotheekaanvraag in te dienen, zijn er verschillende documenten die je moet kunnen voorleggen aan de bank of financiële instelling. Enkele veelvoorkomende documenten die nodig zijn, zijn onder meer recente loonstrookjes om je inkomen te verifiëren, belastingaangiften van de afgelopen jaren, bewijs van eventuele andere inkomstenbronnen, zoals huurinkomsten of alimentatie, een overzicht van je huidige schulden en leningen, en informatie over het huis dat je wilt kopen. Daarnaast kan het zijn dat de geldverstrekker nog aanvullende documentatie vereist om je hypotheekaanvraag te beoordelen en goed te keuren. Het is verstandig om op voorhand te informeren welke specifieke documenten nodig zijn voor jouw hypotheekaanvraag en deze tijdig voor te bereiden om het proces vlot te laten verlopen.

Kan ik een hypotheek krijgen met een tijdelijk contract of als zelfstandige?

Het verkrijgen van een hypotheek met een tijdelijk contract of als zelfstandige kan wat complexer zijn, maar het is zeker mogelijk. Banken en geldverstrekkers zullen extra voorzichtig zijn bij het beoordelen van hypotheekaanvragen van mensen met een tijdelijk contract of zelfstandigen, omdat er meer onzekerheid is over de stabiliteit van het inkomen. Het hebben van een goed trackrecord van inkomsten en financiële stabiliteit kan helpen bij het verkrijgen van een hypotheek in deze situaties. Het is echter raadzaam om advies in te winnen bij een hypotheekadviseur die gespecialiseerd is in hypotheken voor mensen met tijdelijke contracten of zelfstandigen, omdat zij je kunnen begeleiden door het proces en je helpen de beste aanpak te bepalen om toch een hypotheek te kunnen krijgen.

Wat is het verschil tussen bruto en netto inkomen bij het berekenen van mijn leencapaciteit?

Bij het berekenen van je leencapaciteit voor een hypotheek is het belangrijk om het verschil te begrijpen tussen je bruto en netto inkomen. Je bruto inkomen is het totale bedrag dat je verdient vóór aftrek van belastingen en sociale bijdragen. Aan de andere kant is je netto inkomen het bedrag dat overblijft nadat alle verplichte inhoudingen zijn gedaan, zoals belastingen, sociale zekerheidsbijdragen en pensioenpremies. Banken baseren zich meestal op je netto inkomen bij het beoordelen van je leencapaciteit, omdat dit een realistischer beeld geeft van hoeveel geld je daadwerkelijk beschikbaar hebt om een hypotheek af te lossen. Het is daarom belangrijk om bij het berekenen van je leencapaciteit rekening te houden met je netto inkomen om ervoor te zorgen dat je financiële verplichtingen haalbaar blijven op lange termijn.

Hoe beïnvloeden mijn eventuele andere leningen of schulden mijn maximale hypotheekbedrag?

Het hebben van andere leningen of schulden kan zeker invloed hebben op het maximale hypotheekbedrag dat je kunt lenen. Banken en financiële instellingen zullen je totale schuldenlast evalueren bij het bepalen van je leencapaciteit voor een hypotheek. Als je al andere leningen hebt, zoals een autolening of studielening, zal dit je maandelijkse financiële verplichtingen verhogen en kan dit betekenen dat je minder kunt lenen voor een hypotheek. Het is belangrijk om transparant te zijn over al je lopende schulden bij het aanvragen van een hypotheek, zodat de geldverstrekker een nauwkeurige beoordeling kan maken van wat je financieel aankunt.

Op welke manier kan ik mijn kansen vergroten om meer te kunnen lenen voor een huis?

Er zijn verschillende manieren waarop je jouw kansen kunt vergroten om meer te kunnen lenen voor een huis. Een van de belangrijkste factoren is het verhogen van je inkomen, bijvoorbeeld door extra inkomsten te genereren of promotie te maken op je werk. Daarnaast kan het aflossen van bestaande schulden helpen om je financiële situatie te verbeteren en meer ruimte te creëren voor een hogere hypotheek. Ook het hebben van een goed spaarbedrag en een positieve kredietgeschiedenis kunnen bijdragen aan het vergroten van je leencapaciteit. Het is verstandig om advies in te winnen bij een hypotheekadviseur om te ontdekken welke specifieke stappen jij kunt nemen om jouw kansen te optimaliseren en meer te kunnen lenen voor de aankoop van jouw droomhuis.

Wat zijn de risico’s van het maximaliseren van mijn leencapaciteit voor een hypotheek?

Het maximaliseren van je leencapaciteit voor een hypotheek brengt bepaalde risico’s met zich mee die belangrijk zijn om in overweging te nemen. Een van de voornaamste risico’s is dat je maandelijkse aflossingen hoger zullen zijn, waardoor je financiële flexibiliteit kan verminderen. Als je onverwachte kosten hebt of je inkomen daalt, kan het moeilijk worden om aan je betalingsverplichtingen te voldoen. Bovendien loop je het risico dat je in de toekomst geen ruimte meer hebt om andere belangrijke financiële doelen te realiseren, zoals sparen voor een noodfonds of investeren voor de toekomst. Het is daarom verstandig om niet enkel te focussen op het maximale leenbedrag, maar ook rekening te houden met je eigen financiële draagkracht en toekomstplannen bij het afsluiten van een hypotheek.

Welke rol speelt de rentevoet bij het bepalen van hoeveel ik kan lenen aan hypotheek?

De rentevoet speelt een cruciale rol bij het bepalen van hoeveel je kunt lenen aan hypotheek. Een lagere rentevoet betekent dat je maandelijkse aflossingen lager zullen zijn, waardoor je in staat bent om een hoger bedrag te lenen. Aan de andere kant, bij een hogere rentevoet zullen je maandelijkse kosten stijgen en zal het maximale leenbedrag dat je kunt dragen mogelijk lager uitvallen. Het is daarom belangrijk om de rentevoet goed in overweging te nemen bij het berekenen van je hypotheekcapaciteit en om te zoeken naar de beste financieringsopties die passen bij jouw financiële situatie.