Gemakkelijk en Snel: Cofidis Lening Aanvragen in België

Cofidis lening aanvragen: eenvoudig en betrouwbaar

Als u op zoek bent naar een snelle en betrouwbare manier om geld te lenen, dan is een Cofidis lening misschien iets voor u. Cofidis is een gerenommeerde financiële instelling die verschillende soorten leningen aanbiedt, van persoonlijke leningen tot renovatieleningen en autoleningen.

Het aanvragen van een lening bij Cofidis is eenvoudig en kan volledig online worden gedaan. U hoeft niet langs te gaan bij een kantoor of ingewikkelde papieren in te vullen. Met slechts een paar klikken kunt u uw aanvraag indienen en binnen korte tijd ontvangt u een beslissing.

Om een Cofidis lening aan te vragen, moet u voldoen aan bepaalde criteria, zoals het hebben van een regelmatig inkomen en geen negatieve vermeldingen op de zwarte lijst van de Nationale Bank van België. Zodra uw aanvraag is goedgekeurd, ontvangt u het geleende bedrag op uw rekening en kunt u het gebruiken voor wat u maar wilt.

Cofidis staat bekend om zijn transparante voorwaarden en flexibele terugbetalingsmogelijkheden. U kunt zelf kiezen hoeveel u leent en in welke termijnen u terugbetaalt, zodat de lening perfect aansluit bij uw financiële situatie.

Of u nu geld nodig heeft voor onverwachte uitgaven, het financieren van een project of het consolideren van schulden, met een Cofidis lening kunt u snel over extra geld beschikken zonder gedoe.

Kortom, als u op zoek bent naar een betrouwbare partner voor uw financiële behoeften, overweeg dan zeker om een Cofidis lening aan te vragen. Met hun eenvoudige proces, flexibele voorwaarden en snelle beslissingen kunt u binnen de kortste keren weer financieel op koers zijn.

8 Handige Tips voor het Aanvragen van een Cofidis Lening in België

- Zorg ervoor dat je alle benodigde documenten bij de hand hebt.

- Controleer je kredietgeschiedenis voordat je een lening aanvraagt.

- Vergelijk de rentetarieven van verschillende leningen om de beste deal te vinden.

- Lees alle voorwaarden en kleine lettertjes grondig door voordat je akkoord gaat.

- Wees realistisch over hoeveel je kunt lenen en terugbetalen.

- Vraag alleen het bedrag aan dat je echt nodig hebt, niet meer.

- Stel een budget op om ervoor te zorgen dat je de maandelijkse aflossingen aankunt.

- Neem contact op met Cofidis als je vragen hebt of meer informatie wilt.

Zorg ervoor dat je alle benodigde documenten bij de hand hebt.

Het is van essentieel belang om ervoor te zorgen dat je alle benodigde documenten bij de hand hebt wanneer je een Cofidis lening aanvraagt. Door vooraf alle vereiste documenten te verzamelen, zoals bewijs van inkomen, identiteitsbewijs en eventuele andere relevante papieren, kun je het aanvraagproces versnellen en soepel laten verlopen. Hierdoor voorkom je vertragingen en vergroot je de kans op een snelle goedkeuring van je leningaanvraag. Het hebben van alle benodigde documenten bij de hand toont ook aan dat je goed voorbereid bent en serieus bent over het verkrijgen van de lening die het beste bij jouw financiële behoeften past.

Controleer je kredietgeschiedenis voordat je een lening aanvraagt.

Het is belangrijk om je kredietgeschiedenis te controleren voordat je een lening aanvraagt bij Cofidis. Door inzicht te krijgen in je kredietrapport en score, kun je beter inschatten hoe waarschijnlijk het is dat je aanvraag wordt goedgekeurd en tegen welke voorwaarden. Eventuele fouten of negatieve vermeldingen in je kredietgeschiedenis kunnen invloed hebben op de beslissing van de geldschieter. Door vooraf je kredietgeschiedenis te controleren, kun je eventuele problemen aanpakken en je kansen op een succesvolle leningaanvraag vergroten. Het kan ook helpen om bewustere financiële beslissingen te nemen en verantwoordelijk om te gaan met leningen.

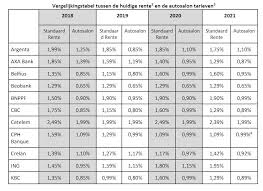

Vergelijk de rentetarieven van verschillende leningen om de beste deal te vinden.

Het is verstandig om de rentetarieven van verschillende leningen te vergelijken wanneer u overweegt een Cofidis lening aan te vragen. Door verschillende aanbieders te onderzoeken en de rentetarieven te vergelijken, kunt u ervoor zorgen dat u de beste deal krijgt en geld bespaart op de lange termijn. Het vinden van een lening met een gunstige rente kan het verschil maken in hoeveel u uiteindelijk terugbetaalt, dus neem de tijd om uw opties te bekijken en kies verstandig.

Lees alle voorwaarden en kleine lettertjes grondig door voordat je akkoord gaat.

Het is van essentieel belang om alle voorwaarden en kleine lettertjes zorgvuldig door te nemen voordat je akkoord gaat met het aanvragen van een Cofidis lening. Door de tijd te nemen om de volledige overeenkomst te lezen, krijg je een duidelijk inzicht in de kosten, terugbetalingsvoorwaarden en eventuele bijkomende kosten die verbonden zijn aan de lening. Op die manier voorkom je verrassingen en zorg je ervoor dat je volledig op de hoogte bent van wat er van jou wordt verwacht bij het aangaan van deze financiële verplichting. Het grondig doornemen van alle details helpt je om weloverwogen beslissingen te nemen en geeft je gemoedsrust bij het afsluiten van een lening bij Cofidis.

Wees realistisch over hoeveel je kunt lenen en terugbetalen.

Het is van essentieel belang om realistisch te zijn over hoeveel je kunt lenen en terugbetalen bij het aanvragen van een Cofidis lening. Het is verleidelijk om meer te lenen dan nodig is, maar het is belangrijk om een lening af te stemmen op je financiële situatie en terugbetalingscapaciteit. Door een realistische benadering te hanteren, voorkom je onnodige financiële druk en zorg je ervoor dat je de lening comfortabel kunt terugbetalen zonder in de problemen te komen. Het is verstandig om goed na te denken over het geleende bedrag en ervoor te zorgen dat je maandelijkse aflossingen binnen je budget passen. Zo kun je met vertrouwen genieten van de voordelen van een Cofidis lening zonder onnodige stress.

Vraag alleen het bedrag aan dat je echt nodig hebt, niet meer.

Het is verstandig om bij het aanvragen van een Cofidis lening alleen het bedrag aan te vragen dat je echt nodig hebt, en niet meer dan dat. Door alleen te lenen wat strikt noodzakelijk is, voorkom je onnodige schulden en houd je de kosten van de lening zo laag mogelijk. Het is belangrijk om realistisch te zijn over je financiële behoeften en alleen te lenen wat je kunt terugbetalen zonder in de problemen te komen. Op die manier kun je optimaal profiteren van de voordelen van een Cofidis lening en deze op een verantwoorde manier gebruiken voor jouw financiële doeleinden.

Stel een budget op om ervoor te zorgen dat je de maandelijkse aflossingen aankunt.

Het is verstandig om een budget op te stellen voordat je een Cofidis lening aanvraagt, zodat je ervoor kunt zorgen dat je de maandelijkse aflossingen aankunt. Door je inkomsten en uitgaven in kaart te brengen, krijg je een duidelijk beeld van hoeveel geld je maandelijks beschikbaar hebt voor de terugbetaling van de lening. Op die manier voorkom je financiële stress en kun je er zeker van zijn dat het aflossen van de lening binnen je financiële mogelijkheden valt. Het opstellen van een budget helpt je ook om bewustere financiële beslissingen te nemen en controle te houden over je financiën.

Neem contact op met Cofidis als je vragen hebt of meer informatie wilt.

Als u vragen heeft of meer informatie wilt over het aanvragen van een lening bij Cofidis, aarzel dan niet om contact op te nemen met hun klantenservice. Het vriendelijke en professionele team van Cofidis staat altijd klaar om u te helpen en uw vragen te beantwoorden. Of het nu gaat om details over de verschillende soorten leningen die ze aanbieden, de voorwaarden voor goedkeuring of het proces van leningaanvraag, zij zullen u graag verder helpen. Neem gerust contact op met Cofidis voor een persoonlijke ondersteuning en begeleiding bij uw financiële behoeften.