Bereken eenvoudig je lening bij Belfius

Lening Berekenen bij Belfius

Als je op zoek bent naar een lening, is het belangrijk om goed geïnformeerd te zijn over de verschillende opties die beschikbaar zijn. Bij Belfius, een gerenommeerde bank in België, kun je terecht voor diverse soorten leningen, zoals persoonlijke leningen, autoleningen en hypothecaire leningen.

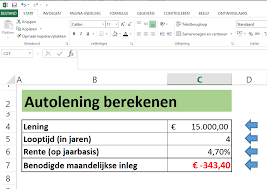

Voordat je een lening afsluit, is het verstandig om eerst de lening te berekenen om een duidelijk beeld te krijgen van de maandelijkse aflossingen en totale kosten. Gelukkig biedt Belfius een handige online tool waarmee je eenvoudig de details van je lening kunt berekenen.

Om een lening te berekenen bij Belfius, hoef je enkel enkele gegevens in te vullen, zoals het gewenste leenbedrag, de looptijd van de lening en eventuele andere relevante informatie. Op basis van deze gegevens zal de tool van Belfius automatisch de maandelijkse aflossingen en totale kosten voorstellen.

Het berekenen van een lening bij Belfius geeft je inzicht in wat je kunt verwachten en helpt je bij het nemen van weloverwogen beslissingen met betrekking tot je financiën. Het stelt je ook in staat om verschillende scenario’s te vergelijken en zo de meest geschikte lening voor jouw situatie te kiezen.

Kortom, als je overweegt om een lening af te sluiten bij Belfius, maak dan zeker gebruik van hun handige online tool voor het berekenen van leningen. Op die manier kun je goed voorbereid en met vertrouwen aan je financieringsproces beginnen.

Veelgestelde Vragen over het Berekenen van Leningen bij Belfius

- Hoe kan ik mijn lening berekenen bij Belfius?

- Welke gegevens heb ik nodig om mijn lening te berekenen bij Belfius?

- Biedt Belfius een online tool aan voor het berekenen van leningen?

- Kan ik verschillende soorten leningen berekenen met de tool van Belfius?

- Geeft de leningberekeningstool van Belfius ook informatie over de totale kosten van de lening?

- Zijn de uitkomsten van de leningberekening bij Belfius nauwkeurig en betrouwbaar?

- Kan ik met behulp van de leningberekeningstool van Belfius verschillende leenscenario’s vergelijken?

Hoe kan ik mijn lening berekenen bij Belfius?

Als je wilt weten hoe je jouw lening bij Belfius kunt berekenen, dan kun je eenvoudig gebruikmaken van de online tool die door Belfius wordt aangeboden. Door enkele basisgegevens in te voeren, zoals het gewenste leenbedrag en de looptijd van de lening, zal de tool automatisch de maandelijkse aflossingen en totale kosten voor je berekenen. Op deze manier krijg je snel en gemakkelijk een duidelijk overzicht van wat je kunt verwachten bij het afsluiten van een lening bij Belfius. Het gebruik van deze handige tool helpt je om goed geïnformeerd te zijn en weloverwogen beslissingen te nemen over jouw financiële situatie.

Welke gegevens heb ik nodig om mijn lening te berekenen bij Belfius?

Om uw lening te berekenen bij Belfius, heeft u enkele essentiële gegevens nodig. Allereerst moet u het gewenste leenbedrag invoeren, dat is het bedrag dat u wilt lenen. Vervolgens moet u de looptijd van de lening specificeren, dit is de periode waarin u de lening wilt terugbetalen. Daarnaast kan het zijn dat Belfius nog aanvullende informatie vraagt, afhankelijk van het type lening dat u overweegt. Door deze gegevens correct in te voeren in de online berekeningstool van Belfius, krijgt u een gedetailleerd overzicht van de maandelijkse aflossingen en totale kosten van uw lening. Het is dus belangrijk om deze gegevens nauwkeurig te verstrekken om een realistische inschatting te krijgen van wat uw lening bij Belfius zal inhouden.

Biedt Belfius een online tool aan voor het berekenen van leningen?

Ja, Belfius biedt een handige online tool aan voor het berekenen van leningen. Met deze tool kunnen klanten eenvoudig de details van hun lening berekenen door enkele gegevens in te vullen, zoals het gewenste leenbedrag en de looptijd van de lening. De online tool van Belfius berekent vervolgens automatisch de maandelijkse aflossingen en totale kosten, waardoor klanten een duidelijk inzicht krijgen in hun financiële verplichtingen. Het gebruik van deze tool helpt klanten om goed geïnformeerde beslissingen te nemen bij het afsluiten van een lening bij Belfius.

Kan ik verschillende soorten leningen berekenen met de tool van Belfius?

Met de handige tool van Belfius om leningen te berekenen, kun je verschillende soorten leningen eenvoudig berekenen. Of je nu geïnteresseerd bent in het berekenen van een persoonlijke lening, een autolening of een hypothecaire lening, de tool van Belfius biedt de flexibiliteit om diverse leningsopties te evalueren. Door simpelweg de benodigde gegevens in te voeren, zoals het leenbedrag en de looptijd, kun je snel en gemakkelijk een overzicht krijgen van de maandelijkse aflossingen en totale kosten voor verschillende soorten leningen. Het gebruiksgemak en de veelzijdigheid van de tool maken het een waardevolle bron voor iedereen die op zoek is naar transparantie en duidelijkheid bij het plannen van hun financiële toekomst met Belfius.

Geeft de leningberekeningstool van Belfius ook informatie over de totale kosten van de lening?

Ja, de leningberekeningstool van Belfius biedt ook informatie over de totale kosten van de lening. Door gebruik te maken van deze handige online tool, kun je niet alleen de maandelijkse aflossingen berekenen, maar krijg je ook een duidelijk overzicht van de totale kosten die gepaard gaan met het afsluiten van de lening. Hierdoor kun je goed geïnformeerde beslissingen nemen en een beter inzicht krijgen in alle financiële aspecten van de lening voordat je deze daadwerkelijk afsluit.

Zijn de uitkomsten van de leningberekening bij Belfius nauwkeurig en betrouwbaar?

Het is een veelgestelde vraag of de uitkomsten van de leningberekening bij Belfius nauwkeurig en betrouwbaar zijn. Over het algemeen kunnen we stellen dat Belfius bekend staat om zijn nauwkeurige en betrouwbare financiële diensten. De leningberekeningshulpmiddelen die door Belfius worden verstrekt, zijn ontworpen om op realistische gegevens en formules te zijn gebaseerd, waardoor de uitkomsten een goede indicatie geven van de verwachte maandelijkse aflossingen en totale kosten. Het is echter altijd aan te raden om contact op te nemen met een financieel adviseur bij Belfius voor meer gedetailleerde informatie en advies met betrekking tot specifieke leningsscenario’s.

Kan ik met behulp van de leningberekeningstool van Belfius verschillende leenscenario’s vergelijken?

Ja, met behulp van de leningberekeningstool van Belfius is het mogelijk om verschillende leenscenario’s te vergelijken. Door eenvoudigweg verschillende parameters in te voeren, zoals het leenbedrag en de looptijd, kun je de tool gebruiken om de maandelijkse aflossingen en totale kosten voor elk scenario te berekenen. Op deze manier krijg je een duidelijk overzicht van hoe verschillende leningsopties zich tot elkaar verhouden en kun je weloverwogen beslissingen nemen over welk scenario het meest geschikt is voor jouw financiële behoeften.