Alles wat u moet weten over het afsluiten van een lening voor uw vakantiewoning

Lening voor een vakantiewoning: Wat u moet weten

Een vakantiewoning kan een droom zijn die uitkomt – een plek waar u kunt ontsnappen aan de drukte van het dagelijks leven en tot rust kunt komen in uw eigen stukje paradijs. Maar het kopen van een tweede huis als vakantieverblijf is vaak een grote investering, en niet iedereen heeft het geld direct beschikbaar om deze droom te verwezenlijken.

Als u overweegt om een vakantiewoning te kopen maar niet over voldoende spaargeld beschikt, kan een lening voor een vakantiewoning een optie zijn om uw droom te realiseren. Hier zijn enkele belangrijke zaken die u moet weten over het afsluiten van een lening voor een vakantiehuis:

Soorten leningen

Er zijn verschillende soorten leningen die u kunt overwegen voor de aankoop van een vakantiewoning, waaronder hypothecaire leningen, persoonlijke leningen of leningen op afbetaling. Het type lening dat het meest geschikt is voor u, hangt af van uw financiële situatie en de voorwaarden die door de geldverstrekker worden geboden.

Rentetarieven

De rentetarieven voor leningen voor vakantiewoningen kunnen variëren, afhankelijk van verschillende factoren zoals de marktomstandigheden, uw kredietwaardigheid en de looptijd van de lening. Het is belangrijk om verschillende geldverstrekkers te vergelijken om de beste rentevoet te vinden die past bij uw behoeften.

Voorwaarden en kosten

Vergeet niet om goed op de hoogte te zijn van alle voorwaarden en kosten verbonden aan de lening voor uw vakantiehuis. Dit kan onder meer kosten zoals dossierkosten, notariskosten en verzekeringspremies omvatten. Zorg ervoor dat u alle kosten begrijpt voordat u akkoord gaat met de lening.

Overweeg ook of u in aanmerking komt voor bepaalde belastingvoordelen bij het kopen van een tweede woning als investering of verhuurdoeleinden.

Kortom, het kopen van een vakantiewoning met behulp van een lening kan een slimme financiële zet zijn als u goed geïnformeerd bent over alle aspecten ervan. Zorg ervoor dat u grondig onderzoek doet, advies inwint bij financiële experts indien nodig en neem weloverwogen beslissingen om uw droomvakantieverblijf werkelijkheid te laten worden.

8 Essentiële Tips voor het Kiezen van een Lening voor je Vakantiewoning in België

- Vergelijk verschillende leningsopties voor een vakantiewoning.

- Let op de rentevoeten en vergelijk ze bij verschillende kredietverstrekkers.

- Bereken hoeveel je maandelijks kunt afbetalen en kies een lening die binnen je budget past.

- Informeer je over eventuele bijkomende kosten, zoals dossierkosten of verzekeringen.

- Controleer de looptijd van de lening en bekijk of deze haalbaar is voor jouw situatie.

- Lees alle voorwaarden van de lening grondig door om verrassingen te vermijden.

- Overweeg om een deel van het aankoopbedrag zelf in te brengen om de leningslast te verlichten.

- Raadpleeg indien nodig een financieel adviseur voor gepersonaliseerd advies.

Vergelijk verschillende leningsopties voor een vakantiewoning.

Vergelijk verschillende leningsopties voor een vakantiewoning is een verstandige tip voor wie overweegt om een tweede huis te kopen. Door verschillende leningen te vergelijken, zoals hypothecaire leningen, persoonlijke leningen en leningen op afbetaling, kunt u de beste optie vinden die past bij uw financiële situatie en behoeften. Het vergelijken van rentetarieven, voorwaarden en kosten helpt u om een weloverwogen beslissing te nemen en de meest gunstige lening te kiezen voor uw droomvakantieverblijf.

Let op de rentevoeten en vergelijk ze bij verschillende kredietverstrekkers.

Let bij het afsluiten van een lening voor een vakantiewoning goed op de rentevoeten en vergelijk ze zorgvuldig bij verschillende kredietverstrekkers. De rentevoet kan aanzienlijk variëren tussen verschillende geldverstrekkers en kan een grote invloed hebben op de totale kosten van uw lening. Door rentetarieven te vergelijken, kunt u de beste deal vinden die past bij uw financiële situatie en u helpen om geld te besparen op lange termijn. Het loont altijd de moeite om grondig onderzoek te doen voordat u een definitieve beslissing neemt over uw lening voor een vakantiehuis.

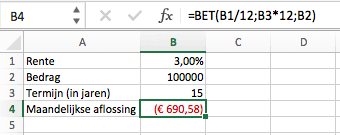

Bereken hoeveel je maandelijks kunt afbetalen en kies een lening die binnen je budget past.

Een belangrijke tip bij het overwegen van een lening voor een vakantiewoning is om nauwkeurig te berekenen hoeveel je maandelijks kunt afbetalen en vervolgens een lening te kiezen die binnen je budget past. Door realistisch te zijn over je financiële situatie en rekening te houden met andere lopende kosten, zoals onderhoud van de woning en belastingen, voorkom je dat je in financiële problemen komt. Het is essentieel om verantwoordelijk te lenen en ervoor te zorgen dat de maandelijkse aflossingen comfortabel binnen je financiële mogelijkheden vallen, zodat je optimaal kunt genieten van je vakantiewoning zonder onnodige stress over geldzaken.

Informeer je over eventuele bijkomende kosten, zoals dossierkosten of verzekeringen.

Het is van essentieel belang om je goed te informeren over eventuele bijkomende kosten bij het afsluiten van een lening voor een vakantiewoning, zoals dossierkosten en verzekeringen. Deze extra kosten kunnen aanzienlijk variëren en het is belangrijk om ze volledig te begrijpen voordat je een beslissing neemt. Door vooraf alle mogelijke kosten in kaart te brengen, kun je realistische financiële planning maken en onaangename verrassingen vermijden tijdens het proces van het kopen van jouw droomvakantieverblijf.

Controleer de looptijd van de lening en bekijk of deze haalbaar is voor jouw situatie.

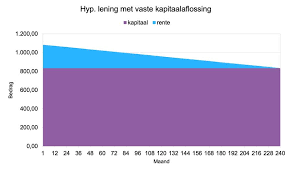

Het is essentieel om de looptijd van de lening voor een vakantiewoning zorgvuldig te controleren en te evalueren of deze haalbaar is binnen jouw financiële situatie. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk ook tot hogere totale kosten door de opbouw van rente. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar bespaart u op de rentekosten op lange termijn. Het is belangrijk om een balans te vinden tussen het comfortabel kunnen aflossen van de lening en het minimaliseren van de totale kosten, zodat de lening voor jou haalbaar en financieel verantwoord blijft.

Lees alle voorwaarden van de lening grondig door om verrassingen te vermijden.

Het is essentieel om alle voorwaarden van de lening voor uw vakantiewoning grondig door te lezen om onaangename verrassingen te voorkomen. Door de kleine lettertjes zorgvuldig te bestuderen, krijgt u een duidelijk beeld van de verplichtingen en kosten die gepaard gaan met de lening. Zo kunt u beter voorbereid zijn en eventuele verborgen kosten of clausules ontdekken voordat u akkoord gaat met de lening. Het nemen van de tijd om alle details te begrijpen, kan u helpen om financiële verrassingen in de toekomst te voorkomen en uw besluitvorming te verbeteren bij het afsluiten van een lening voor uw vakantiehuis.

Overweeg om een deel van het aankoopbedrag zelf in te brengen om de leningslast te verlichten.

Een verstandige tip bij het overwegen van een lening voor een vakantiewoning is om te overwegen om een deel van het aankoopbedrag zelf in te brengen. Door zelf een deel van het geld in te brengen, kunt u de leningslast verlichten en mogelijk gunstigere voorwaarden bedingen bij geldverstrekkers. Het inbrengen van eigen middelen kan niet alleen helpen om de totale kosten van de lening te verlagen, maar kan ook uw financiële stabiliteit vergroten en u meer flexibiliteit bieden bij het aflossen van de lening op lange termijn. Het is daarom de moeite waard om te overwegen hoeveel eigen kapitaal u kunt investeren bij de aankoop van uw vakantiewoning.

Raadpleeg indien nodig een financieel adviseur voor gepersonaliseerd advies.

Raadpleeg indien nodig een financieel adviseur voor gepersonaliseerd advies bij het afsluiten van een lening voor een vakantiewoning. Een financieel adviseur kan u helpen bij het evalueren van uw financiële situatie, het begrijpen van de verschillende leningsopties en het nemen van weloverwogen beslissingen die aansluiten bij uw specifieke behoeften en doelen. Het is verstandig om professioneel advies in te winnen om ervoor te zorgen dat u de juiste keuzes maakt en financiële risico’s minimaliseert bij het realiseren van uw droomvakantiehuis.