Financier uw droomauto met een KBC Autolening

KBC Autolening: De ideale financieringsoplossing voor uw nieuwe auto

Een nieuwe auto kopen is een spannende en belangrijke beslissing. Naast het vinden van het perfecte voertuig dat aan al uw behoeften voldoet, moet u ook nadenken over de financiële kant van de zaak. Gelukkig biedt KBC Bank de ideale oplossing met hun autoleningen.

Een KBC Autolening stelt u in staat om uw droomauto te financieren zonder dat dit een enorme impact heeft op uw budget. Of u nu een nieuwe of tweedehands auto wilt kopen, KBC heeft flexibele leningsopties die kunnen worden aangepast aan uw specifieke behoeften.

Met een KBC Autolening kunt u genieten van vele voordelen. Ten eerste profiteert u van een zeer aantrekkelijke rentevoet, waardoor u geld kunt besparen op de totale kosten van uw lening. Daarnaast biedt KBC flexibele looptijden, zodat u de aflossingen kunt afstemmen op uw financiële situatie.

Een ander voordeel is dat u bij KBC zelf kunt bepalen hoeveel u wilt lenen. Of het nu gaat om een klein bedrag of juist een grotere financiering, er zijn verschillende mogelijkheden beschikbaar. Bovendien krijgt u bij KBC snel duidelijkheid over uw leningaanvraag, zodat u snel achter het stuur van uw nieuwe auto kunt plaatsnemen.

Bij het afsluiten van een autolening bij KBC heeft u ook de mogelijkheid om een optionele verzekering af te sluiten. Deze verzekering biedt bescherming in geval van onvoorziene omstandigheden, zoals arbeidsongeschiktheid of overlijden. Hierdoor kunt u met een gerust hart genieten van uw nieuwe auto, wetende dat u financieel beschermd bent.

Het aanvragen van een KBC Autolening is eenvoudig en kan online worden gedaan. U hoeft alleen maar enkele gegevens in te vullen en uw aanvraag wordt snel verwerkt. Bovendien staat het team van deskundige adviseurs bij KBC altijd klaar om u te helpen bij het maken van de juiste keuze en om al uw vragen te beantwoorden.

Kortom, als u op zoek bent naar een betrouwbare financieringsoplossing voor uw nieuwe auto, dan is de KBC Autolening de ideale keuze. Met aantrekkelijke rentevoeten, flexibele looptijden en de mogelijkheid om zelf het leenbedrag te bepalen, kunt u zonder zorgen genieten van uw nieuwe voertuig. Neem vandaag nog contact op met KBC Bank en maak uw autodromen waar!

5 tips over kbc autolening

- Kies een autolening met een lage rentevoet.

- Probeer een lening af te sluiten met een korte looptijd om de maandelijkse lasten te verminderen.

- Neem de tijd om verschillende aanbieders en tarieven te vergelijken voordat je beslist welke lening je wilt afsluiten.

- Controleer of er extra kosten zijn zoals administratiekosten of verzekeringspremies die moet worden betaald als onderdeel van de leningovereenkomst.

- Lees alle documentatie goed door en vraag eventuele vragen die je hebt aan de kredietverstrekker alvorens je akkoord gaat met de overeenkomst.

Kies een autolening met een lage rentevoet.

Bij het afsluiten van een autolening is het belangrijk om op zoek te gaan naar een lening met een lage rentevoet. Een lage rentevoet kan namelijk een groot verschil maken in de totale kosten van uw lening en kan u helpen om geld te besparen.

KBC Bank begrijpt dit en biedt autoleningen aan met zeer aantrekkelijke rentevoeten. Door te kiezen voor een autolening met een lage rentevoet, kunt u profiteren van lagere maandelijkse aflossingen en kunt u uw lening sneller terugbetalen.

Een lage rentevoet kan ook betekenen dat u minder geld betaalt aan interest over de volledige looptijd van uw lening. Dit betekent dat u meer geld overhoudt voor andere uitgaven of om te sparen.

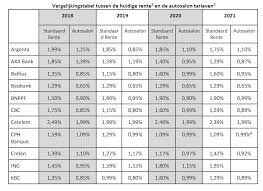

Bij het vergelijken van autoleningen is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar andere factoren zoals de flexibiliteit van de lening, de looptijd en eventuele bijkomende kosten. KBC Bank biedt transparante informatie over hun autoleningen, zodat u goed geïnformeerd bent bij het maken van uw keuze.

Het kiezen van een autolening met een lage rentevoet kan u helpen om financieel verstandige beslissingen te nemen en uw lening op een efficiënte manier af te betalen. Neem contact op met KBC Bank voor meer informatie over hun autoleningen en ontdek hoe zij u kunnen helpen bij het realiseren van uw dromen op vier wielen.

Probeer een lening af te sluiten met een korte looptijd om de maandelijkse lasten te verminderen.

Een slimme tip bij het afsluiten van een KBC Autolening: kies voor een lening met een korte looptijd om uw maandelijkse lasten te verminderen.

Bij het financieren van uw nieuwe auto is het belangrijk om rekening te houden met de looptijd van uw lening. Hoewel het verleidelijk kan zijn om te kiezen voor een langere looptijd, omdat dit resulteert in lagere maandelijkse aflossingen, kan dit op lange termijn duurder uitvallen.

Door te kiezen voor een lening met een kortere looptijd kunt u profiteren van verschillende voordelen. Ten eerste betaalt u minder rente over de gehele looptijd van de lening, waardoor u geld bespaart. Daarnaast bent u sneller schuldenvrij en kunt u eerder genieten van volledige eigendom van uw auto.

Het is belangrijk om realistisch te zijn over wat u zich kunt veroorloven en om uw financiële situatie in overweging te nemen bij het bepalen van de looptijd. Het is verstandig om uw maandelijkse budget zorgvuldig te analyseren en na te gaan welke aflossingen haalbaar zijn zonder dat dit leidt tot financiële stress.

Een kortere looptijd betekent dat u hogere maandelijkse aflossingen moet doen, maar dit kan ook betekenen dat u sneller klaar bent met het afbetalen van de lening. Het geeft u ook meer flexibiliteit op lange termijn, omdat u eerder in staat bent om andere financiële doelen na te streven.

Bij het afsluiten van een KBC Autolening kunt u gebruik maken van de handige online tools en rekenmachines die KBC aanbiedt. Hiermee kunt u verschillende scenario’s bekijken en de impact van de looptijd op uw maandelijkse aflossingen berekenen. Zo kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie.

Kortom, door te kiezen voor een lening met een korte looptijd bij KBC Autoleningen, kunt u uw maandelijkse lasten verminderen en sneller eigenaar worden van uw nieuwe auto. Neem contact op met KBC Bank voor meer informatie en advies over de beste leningopties die passen bij uw behoeften en budget.

Neem de tijd om verschillende aanbieders en tarieven te vergelijken voordat je beslist welke lening je wilt afsluiten.

Bij het afsluiten van een autolening is het belangrijk om de tijd te nemen en verschillende aanbieders en tarieven te vergelijken voordat u een definitieve beslissing neemt. Het vergelijken van leningen kan u helpen om de meest gunstige voorwaarden en tarieven te vinden, waardoor u geld kunt besparen op de totale kosten van uw lening.

KBC Autolening biedt aantrekkelijke rentevoeten en flexibele looptijden, maar het is altijd verstandig om uw opties te onderzoeken voordat u zich vastlegt. Door verschillende aanbieders te vergelijken, kunt u inzicht krijgen in de markt en de concurrentie. Dit stelt u in staat om beter geïnformeerde beslissingen te nemen en ervoor te zorgen dat u de beste deal krijgt die bij uw financiële situatie past.

Bij het vergelijken van autoleningen moet u rekening houden met verschillende factoren. Ten eerste is het belangrijk om naar de rentevoeten te kijken. Een lage rentevoet kan aanzienlijke besparingen opleveren op lange termijn. Daarnaast moet u ook letten op eventuele bijkomende kosten, zoals administratiekosten of verzekeringen.

Het is ook raadzaam om de looptijd van de lening te overwegen. Hoewel een langere looptijd lagere maandelijkse aflossingen kan betekenen, kan dit leiden tot hogere totale kosten over de gehele looptijd van de lening. Het is belangrijk om een balans te vinden tussen betaalbaarheid en het minimaliseren van de totale kosten.

Het vergelijken van leningen kan eenvoudig online worden gedaan. Veel financiële instellingen bieden tools en calculators aan waarmee u verschillende leningsscenario’s kunt simuleren en de totale kosten kunt berekenen. Het is ook verstandig om contact op te nemen met verschillende aanbieders en hun klantenservice te raadplegen voor meer informatie.

Kortom, neem de tijd om verschillende aanbieders en tarieven te vergelijken voordat u beslist welke autolening u wilt afsluiten. Door goed onderzoek te doen, kunt u de best mogelijke financieringsoplossing voor uw nieuwe auto vinden. Met een weloverwogen keuze kunt u genieten van uw nieuwe voertuig zonder financiële zorgen.

Controleer of er extra kosten zijn zoals administratiekosten of verzekeringspremies die moet worden betaald als onderdeel van de leningovereenkomst.

Bij het afsluiten van een autolening is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar eventuele extra kosten die kunnen worden toegevoegd aan de leningovereenkomst. Het is essentieel om volledig op de hoogte te zijn van alle kosten voordat u zich committeert aan een lening.

Een van de extra kosten die u moet controleren bij een KBC Autolening zijn administratiekosten. Deze kosten kunnen variëren en worden meestal in rekening gebracht voor het verwerken van uw leningaanvraag en het opstellen van de benodigde documenten. Het is belangrijk om te weten hoeveel deze administratiekosten bedragen, zodat u ze kunt meenemen in uw financiële planning.

Een ander aspect om op te letten zijn eventuele verzekeringspremies die kunnen worden toegevoegd aan uw autolening. Sommige kredietverstrekkers bieden optionele verzekeringen aan die u kunt afsluiten als onderdeel van uw leningovereenkomst. Deze verzekering kan bescherming bieden in geval van onvoorziene omstandigheden, zoals arbeidsongeschiktheid of overlijden. Het is belangrijk om te begrijpen welke verzekeringspremies er zijn en wat ze precies dekken, zodat u een weloverwogen beslissing kunt nemen.

Door deze extra kosten op voorhand te controleren, voorkomt u verrassingen en kunt u een nauwkeurige inschatting maken van de totale kosten van uw autolening. Bij KBC Bank streven ze naar transparantie en zullen ze u graag alle details verstrekken met betrekking tot administratiekosten en verzekeringspremies die mogelijk van toepassing zijn op uw leningovereenkomst.

Het is altijd verstandig om de voorwaarden en kosten van verschillende kredietverstrekkers te vergelijken voordat u een definitieve beslissing neemt. Door grondig onderzoek te doen en goed geïnformeerd te zijn, kunt u ervoor zorgen dat u de beste autoleningsoptie kiest die past bij uw financiële situatie.

Bij KBC Bank begrijpen ze het belang van transparantie en staan ze klaar om al uw vragen te beantwoorden met betrekking tot extra kosten die mogelijk van toepassing zijn op een autolening. Neem contact op met KBC Bank om uw specifieke situatie te bespreken en ervoor te zorgen dat u volledig op de hoogte bent van alle kosten voordat u uw handtekening zet. Zo kunt u met een gerust hart genieten van uw nieuwe auto, wetende dat alles goed geregeld is.

Lees alle documentatie goed door en vraag eventuele vragen die je hebt aan de kredietverstrekker alvorens je akkoord gaat met de overeenkomst.

KBC Autolening: Belangrijk advies voor het afsluiten van een lening

Bij het afsluiten van een autolening is het essentieel om alle documentatie zorgvuldig door te lezen en eventuele vragen die je hebt aan de kredietverstrekker te stellen voordat je akkoord gaat met de overeenkomst. Dit advies is van groot belang om ervoor te zorgen dat je volledig op de hoogte bent van de voorwaarden en verplichtingen die gepaard gaan met de lening.

Wanneer je een autolening aanvraagt bij KBC Bank, ontvang je verschillende documenten die de details van de lening bevatten. Het is belangrijk om deze documenten grondig door te nemen, inclusief de algemene voorwaarden, de rentevoet, de looptijd en eventuele kosten of vergoedingen die in rekening worden gebracht.

Door alle documentatie goed door te lezen, krijg je een duidelijk beeld van wat er van jou wordt verwacht tijdens de looptijd van de lening. Je komt meer te weten over aspecten zoals maandelijkse aflossingen, mogelijke boetes bij vervroegde terugbetaling en andere belangrijke informatie met betrekking tot jouw financiële verplichtingen.

Als er iets niet duidelijk is of als je vragen hebt over bepaalde clausules of voorwaarden in de overeenkomst, aarzel dan niet om contact op te nemen met KBC Bank. De kredietverstrekkers staan klaar om al jouw vragen te beantwoorden en eventuele onduidelijkheden op te helderen. Het is belangrijk dat je volledig begrijpt wat je tekent voordat je akkoord gaat met de lening.

Het lezen van alle documentatie en het stellen van vragen aan de kredietverstrekker is een verstandige stap om ervoor te zorgen dat je een weloverwogen beslissing neemt bij het afsluiten van een autolening. Het geeft je gemoedsrust en helpt mogelijke verrassingen of misverstanden in de toekomst te voorkomen.

Kortom, wanneer je overweegt om een autolening af te sluiten bij KBC Bank, neem dan de tijd om alle documentatie zorgvuldig door te lezen en stel eventuele vragen aan de kredietverstrekker. Door dit te doen, ben je goed geïnformeerd en kun je met vertrouwen akkoord gaan met de overeenkomst, wetende dat je volledig begrijpt wat er van jou wordt verwacht gedurende de looptijd van de lening.