jun 28, 2025

door atiyasolutions

autoleningen, banken, financiële opties, geld lenen, goedkoopste manier, hypotheekleningen, kredietgeschiedenis, kredietverstrekkers, lage rente, lening, lening lage rente, marktomstandigheden, persoonlijke leningen, rentetarieven, studentenleningen

Lening met Lage Rente: Financiële Opties Explained

Lening met Lage Rente: Financiële Opties Explained

Als u op zoek bent naar een lening, is het vinden van een lage rente essentieel om de totale kosten van de lening te minimaliseren. Een lage rente kan u helpen geld te besparen en uw financiële lasten te verlichten. In dit artikel zullen we bespreken wat een lening met lage rente inhoudt en welke financiële opties beschikbaar zijn.

Wat is een lening met lage rente?

Een lening met lage rente is een lening waarbij de geldschieter een relatief lage rente in rekening brengt op het geleende bedrag. Deze lagere rente kan het gevolg zijn van verschillende factoren, waaronder de huidige marktomstandigheden, uw kredietgeschiedenis en het type lening dat u aanvraagt.

Financiële opties voor leningen met lage rente

Er zijn verschillende financiële opties beschikbaar voor mensen die op zoek zijn naar een lening met lage rente. Enkele van de meest voorkomende opties zijn:

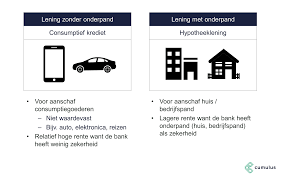

- Persoonlijke leningen: Persoonlijke leningen kunnen worden gebruikt voor diverse doeleinden, zoals het consolideren van schulden of het financieren van grote aankopen. Veel banken en kredietverstrekkers bieden persoonlijke leningen aan tegen concurrerende tarieven.

- Hypotheekleningen: Als u van plan bent een huis te kopen, kunt u profiteren van hypotheekleningen met lage rentetarieven. Het vergelijken van verschillende hypotheekaanbieders kan u helpen de beste deal te vinden.

- Autoleningen: Voor de aankoop van een auto kunt u ook autoleningen overwegen met gunstige rentetarieven. Sommige autodealers bieden financieringsmogelijkheden aan tegen aantrekkelijke voorwaarden.

- Studentenleningen: Studenten die collegegeld moeten betalen, kunnen in aanmerking komen voor studentenleningen met gunstige terugbetalingsvoorwaarden en lage rentetarieven.

Het is belangrijk om verschillende opties te vergelijken en te onderzoeken voordat u een beslissing neemt over welke lening het beste bij uw behoeften past. Door te streven naar een lening met lage rente kunt u uw financiële situatie versterken en toekomstige kosten minimaliseren.

22 Veelgestelde Vragen over Leningen met Lage Rente in België

- Wat is de goedkoopste manier om geld te lenen?

- Welke bank geeft de goedkoopste rente?

- Zal de rente dalen in 2025 in België?

- Welke bank is de rente het laagst?

- Wat is de laagste rente voor een lening?

- Wat zijn de huidige rentevoeten?

- Welke bank heeft de laagste rente lening?

- Welke bank heeft de laagste rente voor een lening?

- Wat zijn leningen met een lage rente?

- Hoe krijg ik een lening met een lagere rente?

- Wat is normale rente op een lening?

- Wie heeft de laagste rente voor een lening?

- Waar kan je het goedkoopst geld lenen?

- Hoe laagste rente krijgen?

- Waar kan je het goedkoopste geld lenen?

- Wat is de verwachte rente op leningen in 2024?

- Kan ik een renteloze lening krijgen?

- Waar kan ik een lening met de laagste rente krijgen?

- Wat is de gemiddelde rente op een lening in 2024?

- Welke bank heeft de goedkoopste lening?

- Welke bank heeft de minste rente lening?

- Wat gaat de rente doen in 2024 in België?

Wat is de goedkoopste manier om geld te lenen?

Een veelgestelde vraag over lenen met een lage rente is: “Wat is de goedkoopste manier om geld te lenen?” De goedkoopste manier om geld te lenen kan variëren afhankelijk van uw specifieke financiële behoeften en omstandigheden. Over het algemeen kan het vinden van een lening met een lage rente, zoals een persoonlijke lening of hypotheeklening, helpen om de totale kosten van de lening te minimaliseren. Het vergelijken van verschillende kredietverstrekkers en hun rentetarieven is essentieel om de meest voordelige optie te vinden. Daarnaast kunnen factoren zoals uw kredietgeschiedenis, leentermijn en geleend bedrag ook van invloed zijn op de uiteindelijke kosten van de lening. Het is belangrijk om zorgvuldig onderzoek te doen en advies in te winnen bij financiële experts voordat u beslist over de goedkoopste manier om geld te lenen die past bij uw financiële doelen.

Welke bank geeft de goedkoopste rente?

Een veelgestelde vraag over leningen met een lage rente is: “Welke bank geeft de goedkoopste rente?” Het vinden van de bank die de goedkoopste rente biedt, kan een cruciale factor zijn bij het kiezen van een lening. Verschillende banken en kredietverstrekkers hanteren verschillende rentetarieven op basis van diverse factoren, zoals marktomstandigheden, uw kredietgeschiedenis en het type lening dat u aanvraagt. Het is daarom raadzaam om verschillende banken te vergelijken en offertes aan te vragen om de beste deal te vinden die past bij uw financiële behoeften en mogelijkheden.

Zal de rente dalen in 2025 in België?

Een veelgestelde vraag over leningen met lage rente is of de rente zal dalen in 2025 in België. Het voorspellen van renteschommelingen op lange termijn is echter zeer complex en afhankelijk van verschillende economische factoren en marktomstandigheden. Hoewel prognoses kunnen worden gemaakt op basis van trends en analyses, blijft het onzeker hoe de rentetarieven zich zullen ontwikkelen in de toekomst. Het is daarom raadzaam om regelmatig de rentetarieven te monitoren en advies in te winnen bij financiële experts om weloverwogen beslissingen te nemen over leningen en financiële planning.

Welke bank is de rente het laagst?

Een veelgestelde vraag over leningen met lage rente is: “Welke bank heeft de laagste rente?” Het vinden van de bank met de laagste rente kan een cruciale factor zijn bij het kiezen van een lening die past bij uw financiële behoeften. Verschillende banken en kredietverstrekkers bieden verschillende rentetarieven aan, afhankelijk van factoren zoals marktomstandigheden, uw kredietgeschiedenis en het type lening dat u aanvraagt. Het is daarom raadzaam om verschillende banken te vergelijken en offertes op te vragen om de beste deal te vinden en te profiteren van een lening met de laagst mogelijke rente.

Wat is de laagste rente voor een lening?

Een veelgestelde vraag over leningen met lage rente is: “Wat is de laagste rente voor een lening?” De laagste rente voor een lening kan variëren afhankelijk van verschillende factoren, zoals het type lening, de kredietwaardigheid van de lener en de huidige marktomstandigheden. Over het algemeen bieden banken en kredietverstrekkers concurrerende tarieven aan voor persoonlijke leningen, hypotheekleningen, autoleningen en andere financiële producten. Het is raadzaam om verschillende aanbieders te vergelijken en offertes op te vragen om de beste deal te vinden met de laagst mogelijke rente die past bij uw financiële situatie. Het vinden van een lening met de laagste rente kan u helpen geld te besparen op de lange termijn en uw financiële lasten te verlichten.

Wat zijn de huidige rentevoeten?

Een veelgestelde vraag over leningen met lage rente is: “Wat zijn de huidige rentevoeten?” De rentevoeten voor leningen kunnen variëren afhankelijk van verschillende factoren, zoals het type lening, de geldschieter, de marktomstandigheden en uw kredietgeschiedenis. Het is essentieel om op de hoogte te blijven van de actuele rentetarieven om een goed geïnformeerde beslissing te kunnen nemen bij het afsluiten van een lening. Het vergelijken van verschillende aanbieders en het begrijpen van hoe rentetarieven worden berekend, kan u helpen een lening met een gunstige rentevoet te vinden die past bij uw financiële behoeften.

Welke bank heeft de laagste rente lening?

Een veelgestelde vraag over leningen met lage rente is: “Welke bank heeft de laagste rente lening?” Het vinden van de bank met de laagste rente voor een lening kan afhankelijk zijn van verschillende factoren, waaronder de marktomstandigheden, uw kredietgeschiedenis en het type lening dat u nodig heeft. Het is raadzaam om verschillende banken en kredietverstrekkers te vergelijken om te zien welke financiële instelling op dat moment de meest gunstige rentetarieven aanbiedt. Door grondig onderzoek te doen en offertes op te vragen, kunt u een weloverwogen beslissing nemen en profiteren van een lening met de laagst mogelijke rente.

Welke bank heeft de laagste rente voor een lening?

Een veelgestelde vraag over leningen met lage rente is: “Welke bank heeft de laagste rente voor een lening?” Het vinden van de bank met de laagste rente voor een lening kan afhankelijk zijn van verschillende factoren, waaronder het type lening, de looptijd en uw individuele financiële situatie. Het is raadzaam om verschillende banken en kredietverstrekkers te vergelijken om te zien welke tarieven en voorwaarden zij aanbieden. Door grondig onderzoek te doen en offertes op te vragen, kunt u de bank vinden die de meest gunstige rente biedt die past bij uw behoeften en budget.

Wat zijn leningen met een lage rente?

Leningen met een lage rente zijn financiële producten waarbij geld wordt geleend tegen een rentetarief dat lager is dan het gemiddelde markttarief. Deze leningen bieden leners de mogelijkheid om geld te lenen tegen gunstige voorwaarden, waardoor de totale kosten van de lening worden verlaagd. Een lage rente kan het gevolg zijn van verschillende factoren, zoals de kredietwaardigheid van de lener, de looptijd van de lening en de huidige economische omstandigheden. Het vinden van een lening met een lage rente kan financiële lasten verlichten en helpen bij het bereiken van financiële doelen op een kosteneffectieve manier.

Hoe krijg ik een lening met een lagere rente?

Een lening met een lagere rente verkrijgen kan een slimme financiële zet zijn om geld te besparen op de lange termijn. Om een lening met een lagere rente te krijgen, zijn er verschillende stappen die u kunt nemen. Allereerst is het belangrijk om uw kredietgeschiedenis te controleren en ervoor te zorgen dat deze in goede staat verkeert. Een goede kredietgeschiedenis kan helpen bij het verkrijgen van gunstigere rentetarieven. Daarnaast is het verstandig om verschillende kredietverstrekkers te vergelijken en offertes aan te vragen om de beste deal te vinden. Het kan ook nuttig zijn om extra zekerheden aan te bieden, zoals onderpand of een mede-ondertekenaar, om de kans op het verkrijgen van een lening met een lagere rente te vergroten. Met deze strategieën kunt u mogelijk profiteren van gunstige voorwaarden en uw totale leenkosten minimaliseren.

Wat is normale rente op een lening?

De normale rente op een lening kan variëren afhankelijk van verschillende factoren, zoals de huidige economische omstandigheden, het type lening, de duur van de lening en uw kredietgeschiedenis. Over het algemeen wordt een rentepercentage tussen de 4% en 8% beschouwd als een normale rente op een lening. Echter, wat als “normaal” wordt beschouwd, kan ook fluctueren op basis van markttrends en regionale verschillen. Het is altijd verstandig om verschillende aanbieders te vergelijken en goed onderzoek te doen voordat u een lening afsluit om ervoor te zorgen dat u de meest gunstige rente krijgt die past bij uw financiële situatie.

Wie heeft de laagste rente voor een lening?

Een veelgestelde vraag over leningen met lage rente is: “Wie heeft de laagste rente voor een lening?” Het vinden van de geldschieter met de laagste rente is een cruciale overweging voor mensen die op zoek zijn naar een lening. Verschillende financiële instellingen, waaronder banken, kredietverstrekkers en online leningplatforms, bieden diverse rentetarieven aan voor leningen. Het is essentieel om verschillende aanbieders te vergelijken en hun voorwaarden zorgvuldig te onderzoeken om de beste deal te vinden die past bij uw financiële behoeften en omstandigheden.

Waar kan je het goedkoopst geld lenen?

Een veelgestelde vraag over leningen met een lage rente is: “Waar kan je het goedkoopst geld lenen?” Het antwoord op deze vraag kan variëren, afhankelijk van verschillende factoren zoals de huidige marktomstandigheden, uw kredietgeschiedenis en het type lening dat u nodig heeft. Over het algemeen kunnen banken, kredietverstrekkers en online financiële instellingen concurrerende tarieven aanbieden voor leningen met een lage rente. Het is verstandig om verschillende opties te vergelijken en offertes aan te vragen om de beste deal te vinden die past bij uw financiële behoeften en omstandigheden.

Hoe laagste rente krijgen?

Een van de veelgestelde vragen over het verkrijgen van de laagste rente op een lening is: “Hoe kan ik de laagste rente krijgen?” Om de laagste rente te krijgen, is het belangrijk om verschillende aspecten in overweging te nemen. Allereerst is een goede kredietgeschiedenis essentieel, omdat geldverstrekkers vaak lagere rentetarieven bieden aan kredietnemers met een solide financiële achtergrond. Daarnaast kan het vergelijken van leningsopties en onderhandelen over de voorwaarden helpen bij het verkrijgen van gunstige rentetarieven. Het is ook raadzaam om op de hoogte te blijven van de huidige marktomstandigheden en rentetrends om te profiteren van gunstige leningsmogelijkheden. Met zorgvuldige planning en onderzoek kunnen individuen streven naar het verkrijgen van de laagst mogelijke rente op hun leningen.

Waar kan je het goedkoopste geld lenen?

Een veelgestelde vraag is: waar kan je het goedkoopste geld lenen? Het vinden van de geldschieter met de laagste rente is essentieel voor wie op zoek is naar een lening met minimale kosten. Verschillende factoren, zoals de huidige marktomstandigheden, uw kredietgeschiedenis en het type lening dat u nodig heeft, spelen een rol bij het bepalen van de rente. Het vergelijken van verschillende aanbieders en hun rentetarieven kan u helpen om de meest voordelige optie te vinden en zo geld te besparen op uw lening.

Wat is de verwachte rente op leningen in 2024?

Veel mensen vragen zich af wat de verwachte rente op leningen zal zijn in 2024. Het voorspellen van rentetarieven voor de toekomst is echter een uitdagende taak, omdat deze afhankelijk zijn van verschillende factoren, zoals economische omstandigheden, monetaire beleidsbeslissingen en markttrends. Financiële experts en analisten kunnen prognoses maken op basis van huidige gegevens en trends, maar het blijft onzeker hoe de rentetarieven zich zullen ontwikkelen. Het is daarom verstandig om regelmatig de rentetarieven te volgen en advies in te winnen bij financiële professionals om goed geïnformeerde beslissingen te nemen over leningen met lage rente in 2024.

Kan ik een renteloze lening krijgen?

Het is niet gebruikelijk om een renteloze lening te krijgen bij traditionele geldschieters, aangezien rente een manier is voor kredietverstrekkers om winst te maken op de verstrekte leningen. In sommige gevallen kunnen non-profitorganisaties of overheidsinstanties echter renteloze leningen aanbieden voor specifieke doeleinden, zoals studiefinanciering of sociale hulpverlening. Het is belangrijk om de voorwaarden en vereisten van dergelijke leningen zorgvuldig te onderzoeken en na te gaan of u in aanmerking komt voor een renteloze lening op basis van uw individuele situatie en behoeften.

Waar kan ik een lening met de laagste rente krijgen?

Een veelgestelde vraag is: “Waar kan ik een lening met de laagste rente krijgen?” Het vinden van een lening met de laagste rente vereist wat onderzoek en vergelijking van verschillende geldschieters en leningsopties. Banken, online kredietverstrekkers en financiële instellingen bieden vaak verschillende rentetarieven voor leningen, afhankelijk van factoren zoals uw kredietgeschiedenis, het geleende bedrag en de looptijd van de lening. Door offertes aan te vragen en tarieven te vergelijken, kunt u de beste optie vinden die past bij uw financiële behoeften en u helpen om een lening met een lage rente te verkrijgen.

Wat is de gemiddelde rente op een lening in 2024?

Een veelgestelde vraag over leningen met lage rente is: “Wat is de gemiddelde rente op een lening in 2024?” De gemiddelde rente op leningen kan variëren afhankelijk van verschillende factoren, waaronder de economische omstandigheden, het type lening en de kredietgeschiedenis van de lener. In 2024 wordt verwacht dat de rentetarieven op leningen kunnen fluctueren, maar het is altijd verstandig om verschillende kredietverstrekkers te vergelijken om de beste deal te vinden en te profiteren van eventuele mogelijkheden voor leningen met een lage rente.

Welke bank heeft de goedkoopste lening?

Een veelgestelde vraag over leningen met een lage rente is: “Welke bank heeft de goedkoopste lening?” Het vinden van de bank met de goedkoopste lening hangt af van verschillende factoren, waaronder de huidige rentetarieven, uw kredietgeschiedenis en het type lening dat u nodig heeft. Het is raadzaam om verschillende banken en kredietverstrekkers te vergelijken om te zien welke opties beschikbaar zijn en welke bank de meest gunstige voorwaarden biedt die passen bij uw financiële behoeften. Door grondig onderzoek te doen en offertes op te vragen, kunt u een weloverwogen beslissing nemen en mogelijk profiteren van een goedkope lening met een lage rente.

Welke bank heeft de minste rente lening?

Een veelgestelde vraag over leningen met lage rente is: “Welke bank heeft de minste rente voor een lening?” Het vinden van de bank met de laagste rente voor een lening kan afhankelijk zijn van verschillende factoren, waaronder uw kredietscore, het type lening dat u nodig heeft en de huidige marktomstandigheden. Het is raadzaam om verschillende banken en kredietverstrekkers te vergelijken om te zien welke de meest gunstige voorwaarden bieden die passen bij uw financiële situatie. Door grondig onderzoek te doen en offertes aan te vragen, kunt u mogelijk een lening vinden met de laagst mogelijke rente die past bij uw behoeften.

Wat gaat de rente doen in 2024 in België?

Een veelgestelde vraag over leningen met lage rente is wat de rente zal doen in 2024 in België. Het voorspellen van renteschommelingen op lange termijn is echter een uitdaging, aangezien rentetarieven afhankelijk zijn van verschillende factoren zoals economische groei, inflatie, beleidsbeslissingen van de centrale bank en geopolitieke ontwikkelingen. Hoewel prognoses kunnen worden gemaakt op basis van huidige trends en analyses, blijft het onzeker hoe de rente zich specifiek zal ontwikkelen in 2024. Het is daarom verstandig om bij het afsluiten van een lening rekening te houden met de actuele rentetarieven en flexibiliteit in te bouwen voor eventuele veranderingen in de toekomst.