Alles over het afsluiten van een persoonlijke lening: Tips en advies

Alles wat u moet weten over een persoonlijke lening

Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent dat u in termijnen terugbetaalt, meestal met rente. Het is een populaire optie voor mensen die behoefte hebben aan extra financiële middelen voor grote aankopen, zoals het renoveren van hun huis, het kopen van een auto of het financieren van een bruiloft.

Met een persoonlijke lening krijgt u het geleende bedrag in één keer op uw rekening gestort en betaalt u vervolgens maandelijks een vast bedrag terug gedurende de looptijd van de lening. De rentevoet kan vast of variabel zijn, afhankelijk van de voorwaarden van de leningsovereenkomst.

Het aanvragen van een persoonlijke lening vereist meestal dat u aan bepaalde criteria voldoet, zoals een stabiel inkomen en een goede kredietgeschiedenis. Geldverstrekkers zullen uw kredietwaardigheid beoordelen voordat ze beslissen of ze u al dan niet de lening verstrekken en tegen welke voorwaarden.

Het is belangrijk om goed na te denken voordat u een persoonlijke lening aangaat. Zorg ervoor dat u de totale kosten begrijpt, inclusief rente en eventuele bijkomende kosten. Vergelijk ook verschillende geldverstrekkers om de beste voorwaarden te vinden die bij uw behoeften passen.

Een persoonlijke lening kan handig zijn voor het financieren van grote uitgaven, maar wees altijd verantwoordelijk bij het aangaan van schulden. Zorg ervoor dat u zich bewust bent van uw terugbetalingsverplichtingen en dat u zich comfortabel voelt met het aflossen van de lening volgens de overeengekomen voorwaarden.

Als u overweegt om een persoonlijke lening af te sluiten, is het verstandig om advies in te winnen bij financiële experts en verschillende opties te onderzoeken voordat u een definitieve beslissing neemt.

8 Essentiële Tips voor het Kiezen van een Persoonlijke Lening in België

- Vergelijk rentetarieven van verschillende kredietverstrekkers.

- Leen alleen het bedrag dat je echt nodig hebt en niet meer.

- Let op bijkomende kosten zoals administratiekosten en verzekeringen.

- Controleer de looptijd van de lening en kies een termijn die bij je financiële situatie past.

- Zorg ervoor dat je de lening kunt terugbetalen volgens de afgesproken voorwaarden.

- Lees alle contractvoorwaarden grondig door voordat je tekent.

- Wees voorzichtig met het aangaan van meerdere leningen tegelijkertijd.

- Raadpleeg indien nodig een financieel adviseur voor professioneel advies.

Vergelijk rentetarieven van verschillende kredietverstrekkers.

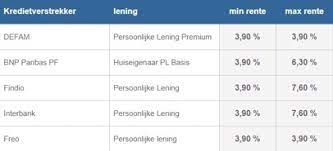

Het is essentieel om rentetarieven van verschillende kredietverstrekkers te vergelijken wanneer u overweegt een persoonlijke lening af te sluiten. Door verschillende aanbiedingen te bekijken en de rentevoeten te vergelijken, kunt u de beste deal vinden die past bij uw financiële situatie en behoeften. Het vergelijken van rentetarieven kan u helpen om geld te besparen op de totale kosten van de lening en ervoor zorgen dat u niet meer betaalt dan nodig is voor uw geleende bedrag. Het loont altijd om wat tijd te investeren in het onderzoeken van verschillende opties voordat u een definitieve beslissing neemt over uw persoonlijke lening.

Leen alleen het bedrag dat je echt nodig hebt en niet meer.

Het is verstandig om alleen het bedrag te lenen dat je daadwerkelijk nodig hebt en niet meer. Door alleen te lenen wat noodzakelijk is, voorkom je dat je onnodige schulden maakt en uiteindelijk meer rente betaalt dan nodig is. Het is belangrijk om een realistische inschatting te maken van je financiële behoeften en alleen te lenen wat nodig is voor de specifieke uitgave waarvoor je de persoonlijke lening aangaat. Zo houd je de totale kosten onder controle en kun je verantwoordelijk omgaan met het aflossen van de lening.

Let op bijkomende kosten zoals administratiekosten en verzekeringen.

Let bij het afsluiten van een persoonlijke lening goed op eventuele bijkomende kosten, zoals administratiekosten en verzekeringen. Deze extra kosten kunnen de totale kosten van de lening aanzienlijk verhogen en dienen daarom niet over het hoofd te worden gezien. Het is essentieel om volledig op de hoogte te zijn van alle mogelijke bijkomende kosten voordat u een lening afsluit, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan tijdens de looptijd van de lening.

Controleer de looptijd van de lening en kies een termijn die bij je financiële situatie past.

Het is essentieel om de looptijd van de lening zorgvuldig te controleren en een termijn te kiezen die aansluit bij je financiële situatie. Door een realistische termijn te selecteren, kun je ervoor zorgen dat de maandelijkse aflossingen haalbaar zijn en dat je niet in financiële moeilijkheden komt. Het is belangrijk om een balans te vinden tussen het terugbetalen van de lening binnen een redelijke periode en het vermijden van te hoge maandelijkse kosten. Het nemen van de tijd om de juiste looptijd te bepalen, kan helpen om onnodige stress en financiële druk te voorkomen.

Zorg ervoor dat je de lening kunt terugbetalen volgens de afgesproken voorwaarden.

Het is van essentieel belang om ervoor te zorgen dat je de lening kunt terugbetalen volgens de afgesproken voorwaarden. Het nakomen van de aflossingsverplichtingen is cruciaal om financiële problemen te voorkomen en je kredietwaardigheid te behouden. Voordat je een persoonlijke lening aangaat, is het verstandig om een realistische terugbetalingsplanning op te stellen en ervoor te zorgen dat deze past binnen je budget. Wees verantwoordelijk en zorg ervoor dat je comfortabel bent met de maandelijkse aflossingen, zodat je geen onnodige stress ervaart tijdens de looptijd van de lening.

Lees alle contractvoorwaarden grondig door voordat je tekent.

Het is van essentieel belang om alle contractvoorwaarden grondig door te lezen voordat je een persoonlijke lening ondertekent. Door elk detail van het contract zorgvuldig te bestuderen, krijg je een duidelijk inzicht in de specifieke voorwaarden, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Op die manier voorkom je verrassingen en ben je goed geïnformeerd over je financiële verplichtingen voordat je de overeenkomst aangaat. Het is altijd verstandig om geen enkel detail over het hoofd te zien en eventuele vragen te stellen aan de geldverstrekker als iets niet duidelijk is.

Wees voorzichtig met het aangaan van meerdere leningen tegelijkertijd.

Wees voorzichtig met het aangaan van meerdere leningen tegelijkertijd, aangezien dit uw financiële situatie kan verzwaren en tot onnodige stress kan leiden. Het hebben van meerdere leningen kan het moeilijker maken om het overzicht te behouden over uw financiële verplichtingen en kan leiden tot een hogere totale schuldenlast. Het is belangrijk om verantwoordelijk te handelen bij het aangaan van leningen en ervoor te zorgen dat u zich bewust bent van de impact ervan op uw budget en financiële stabiliteit.

Raadpleeg indien nodig een financieel adviseur voor professioneel advies.

Raadpleeg indien nodig een financieel adviseur voor professioneel advies. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende aspecten van een persoonlijke lening, zoals de rentevoet, de totale kosten en de impact op uw financiële situatie. Door deskundig advies in te winnen, kunt u weloverwogen beslissingen nemen en ervoor zorgen dat een persoonlijke lening past bij uw financiële doelen en mogelijkheden.