Alles wat u moet weten over een lening van €100.000

Lening van €100.000: Alles wat u moet weten

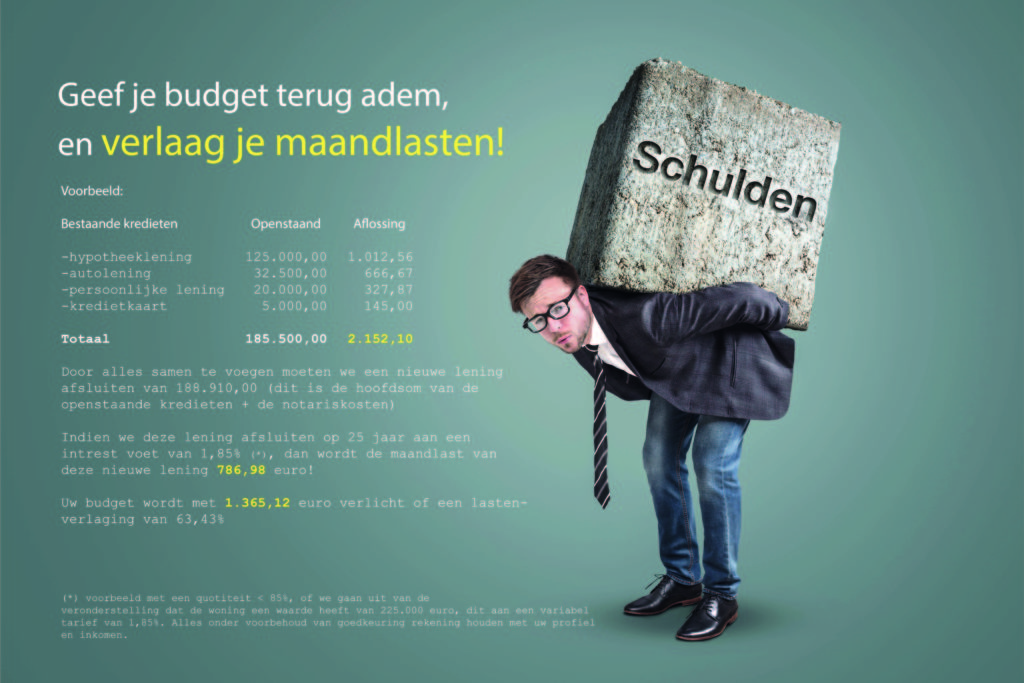

Wanneer u op zoek bent naar een lening van €100.000, zijn er verschillende zaken waarmee u rekening moet houden. Of het nu gaat om het financieren van een grote aankoop, het consolideren van schulden of het starten van een bedrijf, een lening van deze omvang kan aanzienlijke impact hebben op uw financiële situatie.

Soorten leningen

Er zijn verschillende soorten leningen die u kunt overwegen bij het lenen van €100.000. Dit kan onder meer een persoonlijke lening, een hypotheeklening of een zakelijke lening omvatten. Elk type lening heeft zijn eigen voorwaarden, rentetarieven en terugbetalingsvoorwaarden, dus het is belangrijk om goed onderzoek te doen en de juiste keuze te maken op basis van uw behoeften.

Rentetarieven en voorwaarden

Bij het lenen van een aanzienlijk bedrag zoals €100.000 is het essentieel om aandacht te besteden aan de rentetarieven en voorwaarden die door de geldverstrekker worden geboden. Een lage rente kan leiden tot lagere maandelijkse betalingen en minder kosten op lange termijn. Zorg ervoor dat u de voorwaarden begrijpt met betrekking tot aflossingsschema’s, boetes voor vervroegde aflossing en eventuele verborgen kosten.

Kredietwaardigheid

Uw kredietgeschiedenis en kredietscore spelen een cruciale rol bij het verkrijgen van een lening van €100.000. Geldverstrekkers zullen uw financiële achtergrond beoordelen om te bepalen of u in aanmerking komt voor de lening en tegen welke voorwaarden. Zorg ervoor dat uw kredietgegevens in orde zijn voordat u een aanvraag indient.

Advies inwinnen

Het is altijd verstandig om advies in te winnen bij financiële experts voordat u zich verbindt tot een lening van deze omvang. Een professionele adviseur kan u helpen bij het evalueren van uw financiële situatie, het begrijpen van de risico’s en voordelen van de lening en het nemen van weloverwogen beslissingen die in lijn zijn met uw langetermijndoelen.

Door goed geïnformeerd te zijn en alle aspecten grondig te overwegen, kunt u met vertrouwen een lening van €100.000 aangaan die past bij uw behoeften en financiële mogelijkheden.

9 Tips voor het Slim Afsluiten van een Lening van 100.000 Euro

- Vergelijk rentetarieven van verschillende kredietverstrekkers.

- Lees de voorwaarden en kleine lettertjes goed door voordat je een lening afsluit.

- Bepaal hoeveel je maandelijks kunt aflossen en kies een lening die daarbij past.

- Let op bijkomende kosten zoals administratiekosten en verzekeringen.

- Houd rekening met eventuele boetes bij vervroegd aflossen van de lening.

- Controleer of je in aanmerking komt voor eventuele subsidies of kortingen op de lening.

- Overweeg om te onderhandelen over de voorwaarden van de lening met de kredietverstrekker.

- Zorg ervoor dat je een realistisch terugbetalingsplan hebt voordat je geld leent.

- Raadpleeg indien nodig een financieel adviseur voor meer informatie en advies.

Vergelijk rentetarieven van verschillende kredietverstrekkers.

Een belangrijke tip bij het overwegen van een lening van €100.000 is om de rentetarieven van verschillende kredietverstrekkers te vergelijken. Door verschillende aanbiedingen te onderzoeken en de rentevoeten te vergelijken, kunt u een beter inzicht krijgen in de totale kosten van de lening en de mogelijke besparingen op lange termijn. Het vergelijken van rentetarieven stelt u in staat om een weloverwogen beslissing te nemen en de meest gunstige leningsoptie te kiezen die past bij uw financiële behoeften en mogelijkheden.

Lees de voorwaarden en kleine lettertjes goed door voordat je een lening afsluit.

Het is van essentieel belang om de voorwaarden en kleine lettertjes zorgvuldig door te lezen voordat u een lening van €100.000 afsluit. Door grondig te begrijpen wat er in de contractuele documenten staat, kunt u mogelijke valkuilen vermijden en volledig op de hoogte zijn van uw verplichtingen als lener. Het naleven van deze tip kan helpen om onaangename verrassingen in de toekomst te voorkomen en ervoor te zorgen dat u een weloverwogen beslissing neemt bij het aangaan van een dergelijke financiële verplichting.

Bepaal hoeveel je maandelijks kunt aflossen en kies een lening die daarbij past.

Het is van essentieel belang om bij het lenen van €100.000 te bepalen hoeveel u maandelijks kunt aflossen en vervolgens een lening te kiezen die daarbij past. Door uw financiële situatie realistisch te evalueren en een duidelijk beeld te hebben van uw inkomsten en uitgaven, kunt u een aflossingsbedrag vaststellen dat comfortabel binnen uw budget past. Het selecteren van een lening met maandelijkse betalingen die u zich kunt veroorloven, helpt om financiële stress te verminderen en zorgt ervoor dat u de lening op een consistente en duurzame manier kunt terugbetalen.

Let op bijkomende kosten zoals administratiekosten en verzekeringen.

Let bij het aanvragen van een lening van €100.000 goed op bijkomende kosten, zoals administratiekosten en verzekeringen. Deze extra kosten kunnen de totale lening aanzienlijk beïnvloeden en het is belangrijk om ze in overweging te nemen bij het bepalen van de totale financiële verplichtingen die gepaard gaan met de lening. Het is verstandig om alle mogelijke extra kosten zorgvuldig te controleren en te begrijpen voordat u zich definitief committeert aan de lening, om verrassingen en onverwachte financiële lasten te voorkomen.

Houd rekening met eventuele boetes bij vervroegd aflossen van de lening.

Bij het overwegen van een lening van €100.000 is het belangrijk om rekening te houden met eventuele boetes die kunnen worden opgelegd bij vervroegde aflossing van de lening. Geldverstrekkers kunnen boeterentes opleggen als u besluit om de lening eerder dan gepland af te lossen. Het is essentieel om de voorwaarden met betrekking tot vervroegde aflossingen zorgvuldig te controleren en te begrijpen, zodat u niet voor verrassingen komt te staan en een weloverwogen beslissing kunt nemen over uw lening van €100.000.

Controleer of je in aanmerking komt voor eventuele subsidies of kortingen op de lening.

Het is verstandig om te controleren of je in aanmerking komt voor eventuele subsidies of kortingen op een lening van €100.000. Sommige geldverstrekkers bieden speciale programma’s of kortingsregelingen voor bepaalde doelgroepen, zoals starters, duurzame projecten of specifieke beroepsgroepen. Door te onderzoeken welke subsidies of kortingen beschikbaar zijn, kun je mogelijk profiteren van gunstigere voorwaarden en lagere kosten bij het afsluiten van de lening. Het kan lonend zijn om deze opties te verkennen en te benutten om zo de financiële last te verlichten.

Overweeg om te onderhandelen over de voorwaarden van de lening met de kredietverstrekker.

Een belangrijke tip bij het aanvragen van een lening van €100.000 is om te overwegen om te onderhandelen over de voorwaarden met de kredietverstrekker. Onderhandelen kan u helpen gunstigere rentetarieven, flexibelere terugbetalingsvoorwaarden of andere voordelen te verkrijgen die de lening meer in lijn brengen met uw financiële behoeften en mogelijkheden. Het is de moeite waard om het gesprek aan te gaan en te kijken of er ruimte is voor aanpassingen die uw leningervaring kunnen verbeteren.

Zorg ervoor dat je een realistisch terugbetalingsplan hebt voordat je geld leent.

Het is van essentieel belang om ervoor te zorgen dat je een realistisch terugbetalingsplan hebt voordat je een lening van €100.000 afsluit. Door vooraf een duidelijk plan op te stellen voor hoe je de lening zult terugbetalen, kun je financiële stress verminderen en ervoor zorgen dat je op lange termijn financieel stabiel blijft. Het is verstandig om rekening te houden met je maandelijkse inkomsten en uitgaven, evenals eventuele onvoorziene kosten die zich kunnen voordoen. Op die manier kun je een weloverwogen beslissing nemen over het aangaan van de lening en ervoor zorgen dat je deze op een verantwoorde manier kunt terugbetalen.

Raadpleeg indien nodig een financieel adviseur voor meer informatie en advies.

Raadpleeg indien nodig een financieel adviseur voor meer informatie en advies. Een professionele adviseur kan u helpen bij het begrijpen van de complexe aspecten van het lenen van €100.000, zoals rentetarieven, terugbetalingsvoorwaarden en mogelijke risico’s. Door deskundig advies in te winnen, kunt u weloverwogen beslissingen nemen die aansluiten bij uw financiële doelen en situatie.