De Huidige Stand van Zaken: Rente op Leningen in België

De Huidige Stand van Zaken Wat Betreft Rente op Leningen

De rente op leningen is een onderwerp dat veel mensen raakt, of ze nu consumenten zijn die een persoonlijke lening overwegen of bedrijven die financiering nodig hebben voor hun activiteiten. De huidige situatie met betrekking tot de rente op leningen wordt beïnvloed door verschillende factoren en kan variëren afhankelijk van het type lening en de economische omstandigheden.

Invloed van de Centrale Bank

Een belangrijke factor die de huidige rentetarieven op leningen beïnvloedt, is het beleid van de centrale bank. Wanneer de centrale bank de rentetarieven verhoogt, worden leningen duurder en kan dit leiden tot een afname van de vraag naar leningen. Aan de andere kant, als de centrale bank de rente verlaagt, worden leningen goedkoper en kan dit leiden tot een toename van leningactiviteit.

Economische Omstandigheden

De economische omstandigheden spelen ook een rol bij het bepalen van de huidige rente op leningen. In tijden van economische neergang kunnen banken terughoudender zijn om leningen te verstrekken en kunnen zij hogere rentetarieven hanteren om hun risico’s te compenseren. In tijden van economische groei daarentegen kunnen banken concurrerender zijn met hun tarieven om klanten aan te trekken.

Impact op Consumenten en Bedrijven

Voor consumenten betekent een hogere rente op leningen dat zij meer zullen betalen voor het geleende geld, wat hun koopkracht kan beïnvloeden. Voor bedrijven kan een hogere rente op leningen leiden tot hogere financieringskosten, wat hun winstgevendheid kan verminderen. Het is daarom belangrijk voor zowel consumenten als bedrijven om zich bewust te zijn van de huidige rentetarieven en hoe deze hun financiële beslissingen kunnen beïnvloeden.

Kortom, de huidige stand van zaken met betrekking tot rente op leningen wordt bepaald door een combinatie van factoren, waaronder het beleid van de centrale bank en economische omstandigheden. Het is essentieel voor individuen en bedrijven om goed geïnformeerd te blijven over deze ontwikkelingen om weloverwogen financiële beslissingen te nemen.

Veelgestelde Vragen over de Huidige Rente op Leningen in België

- Wat is de huidige rente op leningen?

- Hoe wordt de huidige rente op leningen bepaald?

- Zijn de rentetarieven op leningen momenteel laag of hoog?

- Heeft de centrale bank invloed op de huidige rente op leningen?

- Welke factoren beïnvloeden de schommelingen in de rentetarieven voor leningen?

- Wat zijn mogelijke gevolgen van een stijging/daling van de huidige rente op leningen voor consumenten en bedrijven?

Wat is de huidige rente op leningen?

Veel mensen vragen zich af: wat is de huidige rente op leningen? De rente op leningen kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd, de kredietwaardigheid van de lener en de algemene economische omstandigheden. Het is belangrijk om te begrijpen dat de rente op leningen regelmatig kan veranderen als reactie op marktfluctuaties en het beleid van de centrale bank. Potentiële leners wordt geadviseerd om contact op te nemen met financiële instellingen voor actuele informatie over rentetarieven en om verschillende opties te vergelijken voordat ze een lening afsluiten.

Hoe wordt de huidige rente op leningen bepaald?

De huidige rente op leningen wordt bepaald door verschillende factoren, waaronder het beleid van de centrale bank, de economische omstandigheden en de risicobeoordeling van de geldverstrekker. De centrale bank speelt een cruciale rol door het vaststellen van de basisrente, die als referentiepunt dient voor andere leningen. Economische factoren zoals inflatie, werkgelegenheidscijfers en marktomstandigheden hebben ook invloed op de rentetarieven. Daarnaast kijken geldverstrekkers naar het risicoprofiel van de lener, zoals kredietgeschiedenis en financiële stabiliteit, om het specifieke rentetarief voor een lening vast te stellen. Het is een complex samenspel van verschillende variabelen die gezamenlijk de huidige rente op leningen bepalen.

Zijn de rentetarieven op leningen momenteel laag of hoog?

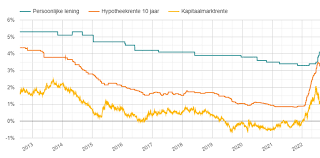

Op dit moment kunnen we over het algemeen stellen dat de rentetarieven op leningen relatief laag zijn. Dit komt voornamelijk door het beleid van de centrale bank om de rente laag te houden als stimulans voor economische groei. Consumenten en bedrijven profiteren momenteel van gunstige leningsvoorwaarden, waardoor lenen goedkoper is geworden. Het is echter altijd verstandig om de actuele rentetarieven te raadplegen bij verschillende financiële instellingen voordat een lening wordt afgesloten, aangezien deze kunnen variëren afhankelijk van het type lening en de individuele financiële situatie.

Heeft de centrale bank invloed op de huidige rente op leningen?

Ja, de centrale bank heeft zeker invloed op de huidige rente op leningen. Het rentebeleid van de centrale bank speelt een cruciale rol bij het bepalen van de algemene rentetarieven in de economie. Wanneer de centrale bank besluit om de rentetarieven te verhogen, zullen leningen duurder worden, wat kan leiden tot een afname van de vraag naar leningen. Aan de andere kant, als de centrale bank ervoor kiest om de rente te verlagen, worden leningen goedkoper en kan dit leiden tot een toename van leningactiviteit. Het is dus duidelijk dat de beslissingen van de centrale bank een directe impact hebben op hoeveel consumenten en bedrijven betalen voor leningen en hoe gemakkelijk het is om financiering te verkrijgen.

Welke factoren beïnvloeden de schommelingen in de rentetarieven voor leningen?

Verschillende factoren kunnen de schommelingen in de rentetarieven voor leningen beïnvloeden. Allereerst speelt het beleid van de centrale bank een cruciale rol. Beslissingen met betrekking tot het verhogen of verlagen van de algemene rentetarieven door de centrale bank hebben directe invloed op de rente die banken aan hun klanten aanbieden. Daarnaast spelen economische omstandigheden, zoals inflatie, werkloosheidscijfers en algemene marktomstandigheden, een belangrijke rol bij het bepalen van leningrentetarieven. Ook de vraag naar leningen, het risicoprofiel van de lener en concurrentie tussen financiële instellingen zijn factoren die bijdragen aan de schommelingen in rentetarieven voor leningen. Het is een complex samenspel van verschillende elementen dat uiteindelijk bepaalt hoe leningrentetarieven fluctueren en consumenten en bedrijven beïnvloeden bij het nemen van financiële beslissingen.

Wat zijn mogelijke gevolgen van een stijging/daling van de huidige rente op leningen voor consumenten en bedrijven?

Een stijging of daling van de huidige rente op leningen kan aanzienlijke gevolgen hebben voor zowel consumenten als bedrijven. Bij een stijging van de rente zullen consumenten en bedrijven meer moeten betalen voor hun leningen, wat kan leiden tot hogere maandelijkse aflossingen en een afname van de koopkracht. Dit kan consumenten ertoe aanzetten om minder te lenen en hun uitgavenpatroon aan te passen, terwijl bedrijven mogelijk hogere financieringskosten ervaren, wat hun winstgevendheid kan verminderen en investeringen kan beperken. Aan de andere kant, bij een daling van de rente kunnen consumenten en bedrijven profiteren van lagere leningkosten, waardoor leningen aantrekkelijker worden en de consumptie en investeringen kunnen toenemen. Het is daarom essentieel voor zowel consumenten als bedrijven om zich bewust te zijn van de mogelijke gevolgen van veranderingen in de huidige rentetarieven op leningen en hierop te anticiperen in hun financiële planning.