Belfius Hypothecaire Leningen: Financiële Oplossingen op Maat

Belfius Hypothecaire Lening: Een Overzicht

Als u op zoek bent naar een hypothecaire lening in België, is Belfius een van de financiële instellingen die u zou kunnen overwegen. Belfius biedt verschillende soorten hypothecaire leningen aan die zijn afgestemd op de behoeften van diverse klanten.

Voordelen van een Belfius Hypothecaire Lening

Een van de voordelen van het afsluiten van een hypothecaire lening bij Belfius is de mogelijkheid om te profiteren van competitieve rentetarieven en flexibele voorwaarden. Belfius biedt ook deskundig advies en begeleiding gedurende het hele proces, waardoor klanten zich ondersteund voelen bij het nemen van belangrijke financiële beslissingen.

Soorten Hypothecaire Leningen bij Belfius

Bij Belfius kunt u kiezen uit verschillende soorten hypothecaire leningen, zoals leningen voor de aankoop van een woning, renovatiekredieten of herfinancieringsleningen. Elke lening heeft specifieke kenmerken en voorwaarden, zodat u een lening kunt vinden die past bij uw individuele situatie.

Hoe Een Hypothecaire Lening Aanvragen bij Belfius?

Het aanvragen van een hypothecaire lening bij Belfius is over het algemeen een eenvoudig proces. U kunt contact opnemen met een adviseur van Belfius om uw behoeften te bespreken en advies te krijgen over welke lening het beste bij u past. Vervolgens wordt er een aanvraag ingediend en zal Belfius uw financiële situatie evalueren om te bepalen of u in aanmerking komt voor de lening.

Conclusie

Als u op zoek bent naar een betrouwbare partner voor uw hypothecaire financieringsbehoeften, kan Belfius een goede optie zijn. Met hun diverse aanbod aan hypothecaire leningen en professioneel advies kunnen ze u helpen om uw droomwoning te realiseren.

Veelgestelde Vragen over Belfius Hypothecaire Leningen: Rentetarieven en Leningopties

- Hoeveel rente Belfius?

- Waar vind ik de goedkoopste hypothecaire lening?

- Wat staat de rentevoet vandaag?

- Hoeveel lenen voor huis Belfius?

- Wat is de rente bij Belfius?

- Waar goedkoopste hypothecaire lening?

- Welke banken lenen aan 100%?

- Wat is de rentevoet bij Belfius?

- Welke bank heeft goedkoopste hypothecaire lening?

- Wat zijn de huidige rentevoeten?

- Hoeveel eigen inbreng huis 2022?

- Wat is de rentevoet vandaag bij Belfius?

- Wat is de rentevoet vandaag hypothecaire lening?

Hoeveel rente Belfius?

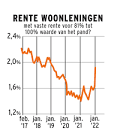

Een veelgestelde vraag met betrekking tot de hypothecaire leningen van Belfius is: “Hoeveel rente rekent Belfius?”. De rentetarieven die Belfius hanteert voor hypothecaire leningen kunnen variëren op basis van verschillende factoren, zoals de looptijd van de lening, het geleende bedrag en de individuele financiële situatie van de klant. Het is daarom aan te raden om rechtstreeks contact op te nemen met Belfius of hun website te raadplegen voor actuele informatie over rentetarieven en om een persoonlijk advies op maat te ontvangen dat aansluit bij uw specifieke behoeften en omstandigheden.

Waar vind ik de goedkoopste hypothecaire lening?

Een veelgestelde vraag over Belfius hypothecaire leningen is: “Waar vind ik de goedkoopste hypothecaire lening?” Het vinden van de goedkoopste hypothecaire lening hangt af van verschillende factoren, waaronder de rentetarieven, de looptijd van de lening en eventuele bijkomende kosten. Belfius biedt competitieve rentetarieven en flexibele voorwaarden, maar het is altijd verstandig om verschillende financiële instellingen te vergelijken om de beste deal te vinden die aansluit bij uw financiële situatie en behoeften. Het is aan te raden om advies in te winnen bij een financieel adviseur om u te helpen bij het vinden van de meest geschikte hypothecaire lening voor uw specifieke situatie.

Wat staat de rentevoet vandaag?

Een veelgestelde vraag met betrekking tot de Belfius hypothecaire lening is: “Wat staat de rentevoet vandaag?” Het rentetarief voor hypothecaire leningen kan dagelijks variëren op basis van verschillende factoren, zoals marktomstandigheden en het beleid van de bank. Om de meest actuele rentevoet te kennen, is het raadzaam om rechtstreeks contact op te nemen met Belfius of hun website te raadplegen. Op die manier kunt u nauwkeurige en up-to-date informatie ontvangen over de rentevoeten die op dat moment van toepassing zijn op hypothecaire leningen bij Belfius.

Hoeveel lenen voor huis Belfius?

Een veelgestelde vraag met betrekking tot de hypothecaire leningen van Belfius is: “Hoeveel kan ik lenen voor een huis bij Belfius?” Het maximale bedrag dat u kunt lenen voor de aankoop van een huis bij Belfius hangt af van verschillende factoren, zoals uw inkomen, uitgaven, financiële geschiedenis en de waarde van het pand dat u wilt kopen. Belfius zal uw financiële situatie beoordelen en op basis daarvan bepalen hoeveel u kunt lenen om een huis te kopen. Het is raadzaam om contact op te nemen met een adviseur van Belfius voor een persoonlijke berekening en advies op maat over het leningsbedrag dat voor u haalbaar is.

Wat is de rente bij Belfius?

Een veelgestelde vraag over de hypothecaire leningen van Belfius is: “Wat is de rente bij Belfius?” De rentevoet bij Belfius kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd, en de individuele financiële situatie van de aanvrager. Belfius staat bekend om het aanbieden van competitieve rentetarieven en flexibele voorwaarden, waardoor klanten kunnen profiteren van gunstige financiële regelingen die aansluiten bij hun behoeften. Het is raadzaam om rechtstreeks contact op te nemen met Belfius of een adviseur te raadplegen voor specifieke informatie over de actuele rentevoeten en om een gepersonaliseerd advies te ontvangen dat past bij uw situatie.

Waar goedkoopste hypothecaire lening?

Een veelgestelde vraag met betrekking tot hypothecaire leningen is: “Waar vind ik de goedkoopste hypothecaire lening?” Bij het zoeken naar de goedkoopste hypothecaire lening is het belangrijk om niet alleen te kijken naar de rentevoeten, maar ook naar eventuele bijkomende kosten en voorwaarden die van invloed kunnen zijn op de totale kostprijs van de lening. Verschillende financiële instellingen, waaronder Belfius, bieden diverse leningsopties aan met elk hun eigen tarieven en voorwaarden. Het is raadzaam om verschillende aanbieders te vergelijken en advies in te winnen bij een financieel expert om de meest geschikte en voordelige hypothecaire lening te vinden die past bij uw specifieke behoeften en financiële situatie.

Welke banken lenen aan 100%?

Een veelgestelde vraag met betrekking tot hypothecaire leningen is: welke banken lenen aan 100% van de aankoopprijs van een woning? Bij Belfius is het mogelijk om een hypothecaire lening te verkrijgen die tot 100% van de aankoopprijs van de woning dekt, afhankelijk van uw financiële situatie en kredietwaardigheid. Dit kan een aantrekkelijke optie zijn voor kopers die geen eigen inbreng hebben maar toch hun droomwoning willen verwerven. Het is echter belangrijk om rekening te houden met de voorwaarden en eventuele bijkomende kosten die gepaard gaan met het lenen aan 100%, zodat u een weloverwogen beslissing kunt nemen.

Wat is de rentevoet bij Belfius?

Een veelgestelde vraag over de hypothecaire leningen van Belfius is: “Wat is de rentevoet bij Belfius?” De rentevoet bij Belfius kan variëren, afhankelijk van verschillende factoren zoals het type lening, de looptijd, en de individuele financiële situatie van de aanvrager. Belfius biedt doorgaans competitieve rentetarieven aan voor hypothecaire leningen en streeft ernaar om transparantie te bieden over de kosten en voorwaarden van hun leningen. Het is daarom raadzaam om contact op te nemen met Belfius of hun website te raadplegen voor actuele informatie over rentevoeten en om een persoonlijke offerte aan te vragen die is afgestemd op uw specifieke behoeften.

Welke bank heeft goedkoopste hypothecaire lening?

Een veelgestelde vraag over hypothecaire leningen is: “Welke bank heeft de goedkoopste hypothecaire lening?” Bij het zoeken naar de goedkoopste hypothecaire lening is het belangrijk om niet alleen te kijken naar de rentetarieven, maar ook naar bijkomende kosten, voorwaarden en service die elke bank biedt. Belfius is een van de financiële instellingen die concurrerende tarieven en flexibele opties aanbiedt voor hypothecaire leningen, waardoor het een populaire keuze is onder kredietnemers die op zoek zijn naar betaalbare financieringsopties voor hun woning. Het is raadzaam om verschillende banken te vergelijken en advies in te winnen bij financiële experts om de beste hypothecaire lening te vinden die past bij uw persoonlijke financiële situatie.

Wat zijn de huidige rentevoeten?

Een veelgestelde vraag over de Belfius hypothecaire lening is: “Wat zijn de huidige rentevoeten?” De rentevoeten voor hypothecaire leningen kunnen variëren op basis van verschillende factoren, zoals de looptijd van de lening, het geleende bedrag en de marktomstandigheden. Het is belangrijk om rechtstreeks contact op te nemen met Belfius of hun website te raadplegen voor de meest actuele informatie over rentevoeten voor hypothecaire leningen. Op die manier kunt u een goed beeld krijgen van de beschikbare tarieven en welke optie het beste past bij uw financiële behoeften en situatie.

Hoeveel eigen inbreng huis 2022?

Een veelgestelde vraag met betrekking tot een Belfius hypothecaire lening is: “Hoeveel eigen inbreng voor een huis in 2022?” Het antwoord op deze vraag kan variëren, afhankelijk van verschillende factoren zoals het type lening dat u aanvraagt en uw financiële situatie. Over het algemeen wordt echter aangeraden om minimaal 20% van de aankoopprijs van de woning als eigen inbreng te hebben. Dit kan helpen om gunstigere voorwaarden te krijgen en de maandelijkse aflossingen te verlagen. Het is altijd verstandig om advies in te winnen bij een financieel adviseur van Belfius om een beter inzicht te krijgen in hoeveel eigen inbreng u nodig heeft voor uw specifieke situatie in 2022.

Wat is de rentevoet vandaag bij Belfius?

Een veelgestelde vraag over de hypothecaire leningen van Belfius is: “Wat is de rentevoet vandaag bij Belfius?” De rentevoet bij Belfius kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd en de marktomstandigheden. Het is raadzaam om rechtstreeks contact op te nemen met Belfius of hun website te raadplegen voor actuele informatie over de rentetarieven die op dat moment van toepassing zijn. Door deze informatie te verkrijgen, kunnen potentiële kredietnemers een beter inzicht krijgen in de financiële aspecten van het afsluiten van een hypothecaire lening bij Belfius.

Wat is de rentevoet vandaag hypothecaire lening?

Een veelgestelde vraag over de Belfius hypothecaire lening is: “Wat is de rentevoet vandaag voor een hypothecaire lening?” De rentevoet voor een hypothecaire lening kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het geleende bedrag, de looptijd van de lening en uw individuele financiële situatie. Het is raadzaam om rechtstreeks contact op te nemen met Belfius of hun website te raadplegen voor actuele informatie over rentetarieven voor hypothecaire leningen. Het deskundige team van Belfius staat klaar om u te voorzien van gedetailleerde informatie en advies op maat over hun hypothecaire financieringsmogelijkheden.