De Beste Bank om te Lenen: Tips voor Kredietnemers in België

De Beste Bank om te Lenen: Een Gids voor Kredietnemers

Als u op zoek bent naar een lening, is het kiezen van de juiste bank een cruciale stap om de beste voorwaarden en tarieven te krijgen. Er zijn verschillende factoren waarmee u rekening moet houden bij het selecteren van de beste bank om te lenen.

Rentevoeten en Voorwaarden

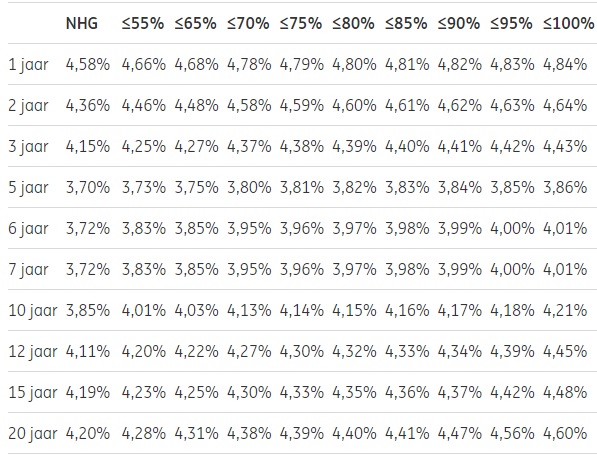

Een van de belangrijkste overwegingen bij het kiezen van een bank voor een lening zijn de rentevoeten en voorwaarden die zij aanbieden. Vergelijk de rentetarieven van verschillende banken en kijk ook naar eventuele bijkomende kosten zoals dossierkosten of verzekeringen.

Klantenservice en Betrouwbaarheid

Een goede klantenservice is essentieel wanneer u een lening afsluit. Kies voor een bank die gemakkelijk bereikbaar is en u professioneel advies kan geven over uw leningsopties. Controleer ook de betrouwbaarheid en reputatie van de bank voordat u met hen in zee gaat.

Flexibiliteit en Aflossingsmogelijkheden

Sommige banken bieden meer flexibiliteit in hun leningsvoorwaarden, zoals de mogelijkheid tot vervroegde aflossingen of het aanpassen van aflossingstermijnen. Dit kan handig zijn als uw financiële situatie verandert tijdens de looptijd van de lening.

Vergelijk Verschillende Opties

Het is altijd verstandig om verschillende opties te vergelijken voordat u een beslissing neemt over waar u wilt lenen. Maak gebruik van online vergelijkingswebsites of plan afspraken met verschillende banken om hun aanbod te bespreken.

Door deze factoren in overweging te nemen en zorgvuldig uw keuze te maken, kunt u de beste bank vinden om te lenen die past bij uw financiële behoeften en doelen.

5 Tips voor het Kiezen van de Beste Bank om te Lenen in België

- Vergelijk rentetarieven van verschillende banken om de beste deal te vinden.

- Let op eventuele bijkomende kosten, zoals dossierkosten of verzekeringen.

- Controleer de voorwaarden en flexibiliteit van terugbetalingsmogelijkheden bij verschillende banken.

- Informeer naar mogelijke kortingen of speciale aanbiedingen voor leningen bij bepaalde banken.

- Raadpleeg online recensies en vraag advies aan vrienden of familie over hun ervaring met leningen bij verschillende banken.

Vergelijk rentetarieven van verschillende banken om de beste deal te vinden.

Het vergelijken van rentetarieven van verschillende banken is een essentiële tip om de beste deal te vinden bij het lenen. Door de rentetarieven van verschillende banken te vergelijken, kunt u een goed inzicht krijgen in welke bank gunstige voorwaarden en tarieven biedt voor uw lening. Het loont altijd de moeite om grondig onderzoek te doen en offertes op te vragen bij meerdere banken, zodat u uiteindelijk de bank kunt kiezen die u de meest voordelige lening kan aanbieden.

Let op eventuele bijkomende kosten, zoals dossierkosten of verzekeringen.

Bij het kiezen van de beste bank om te lenen, is het belangrijk om aandacht te besteden aan eventuele bijkomende kosten, zoals dossierkosten of verzekeringen. Deze extra kosten kunnen aanzienlijk variëren tussen verschillende banken en kunnen invloed hebben op de totale kosten van uw lening. Het is verstandig om deze kosten zorgvuldig te bekijken en mee te nemen in uw besluitvorming, zodat u een weloverwogen keuze kunt maken die past bij uw financiële situatie.

Controleer de voorwaarden en flexibiliteit van terugbetalingsmogelijkheden bij verschillende banken.

Het is essentieel om de voorwaarden en flexibiliteit van terugbetalingsmogelijkheden bij verschillende banken te controleren wanneer u op zoek bent naar de beste bank om te lenen. Door deze aspecten te evalueren, kunt u inzicht krijgen in hoe elke bank omgaat met aflossingen en of ze opties bieden zoals vervroegde aflossingen of het aanpassen van aflossingstermijnen. Het is belangrijk om een bank te kiezen die flexibele terugbetalingsmogelijkheden biedt die aansluiten bij uw financiële situatie en doelen, zodat u de lening op een manier kunt aflossen die voor u het meest geschikt is.

Informeer naar mogelijke kortingen of speciale aanbiedingen voor leningen bij bepaalde banken.

Een handige tip bij het kiezen van de beste bank om te lenen is om te informeren naar mogelijke kortingen of speciale aanbiedingen voor leningen bij bepaalde banken. Sommige banken bieden tijdelijke promoties of kortingen op de rentetarieven voor specifieke leningsproducten. Door actief te informeren naar deze mogelijkheden, kunt u wellicht profiteren van gunstigere voorwaarden en besparingen op uw lening. Het loont dus zeker de moeite om navraag te doen naar eventuele kortingen of speciale deals die beschikbaar zijn bij verschillende banken voordat u een definitieve beslissing neemt over waar u wilt lenen.

Raadpleeg online recensies en vraag advies aan vrienden of familie over hun ervaring met leningen bij verschillende banken.

Een nuttige tip bij het kiezen van de beste bank om te lenen is om online recensies te raadplegen en advies in te winnen bij vrienden of familie over hun ervaring met leningen bij verschillende banken. Door de meningen en ervaringen van anderen te horen, kunt u waardevolle inzichten krijgen in de klantenservice, transparantie en algehele tevredenheid bij het afsluiten van een lening. Het delen van ervaringen kan u helpen om een weloverwogen beslissing te nemen en de juiste bank te kiezen die aansluit bij uw behoeften en verwachtingen.