Alles wat u moet weten over lenen bij de bank: Tips en advies voor verantwoord lenen

Lenen bij de Bank: Wat u moet weten

Veel mensen overwegen op een bepaald moment in hun leven om geld te lenen bij een bank. Of het nu gaat om het financieren van een huis, het kopen van een auto of het consolideren van schulden, lenen bij de bank kan een handige manier zijn om grote aankopen te doen of onverwachte kosten te dekken.

Soorten leningen

Banken bieden verschillende soorten leningen aan, zoals hypothecaire leningen, autoleningen, persoonlijke leningen en kredietlijnen. Het is belangrijk om het juiste type lening te kiezen dat past bij uw specifieke behoeften en financiële situatie.

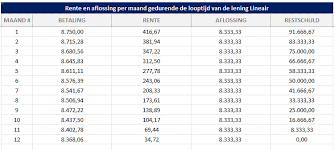

Rente en voorwaarden

Bij het lenen van geld bij de bank is het belangrijk om aandacht te besteden aan de rentevoet en de voorwaarden van de lening. De rentevoet bepaalt hoeveel u uiteindelijk zult betalen voor het geleende bedrag, terwijl de voorwaarden details bevatten over aflossingstermijnen, boetes voor vroegtijdige aflossing en andere belangrijke informatie.

Kredietwaardigheid

Voordat een bank u geld leent, zullen ze uw kredietwaardigheid evalueren. Dit omvat onder andere uw inkomen, uitgaven, schulden en betalingsgeschiedenis. Een goede kredietwaardigheid kan resulteren in gunstigere voorwaarden en lagere rentetarieven.

Verantwoord lenen

Hoewel lenen bij de bank handig kan zijn, is het belangrijk om verantwoordelijk te lenen. Zorg ervoor dat u realistisch bent over uw terugbetalingsvermogen en vermijd overmatige schuldenlast. Maak altijd een goed doordachte beslissing voordat u zich verbindt tot een lening.

Kortom, lenen bij de bank kan een nuttige financiële tool zijn als het op verstandige wijze wordt gebruikt. Door goed geïnformeerd te zijn over de verschillende aspecten van leningen en uw eigen financiële situatie zorgvuldig te evalueren, kunt u weloverwogen beslissing nemen die passend zijn voor uw behoeften.

9 Essentiële Tips voor Verstandig Lenen bij de Bank in België

- Vergelijk verschillende banken en hun voorwaarden voordat je een lening afsluit.

- Let op de rentevoet en kies voor de laagst mogelijke rente om kosten te besparen.

- Leen nooit meer dan je nodig hebt om onnodige schulden te vermijden.

- Zorg ervoor dat je de lening tijdig kunt terugbetalen volgens de afgesproken termijnen.

- Lees altijd grondig de contractvoorwaarden en vraag om verduidelijking bij onduidelijkheden.

- Wees bewust van eventuele extra kosten zoals administratiekosten of verzekeringen die aan de lening verbonden zijn.

- Houd rekening met onverwachte gebeurtenissen en zorg voor een financiële buffer voor het geval je in betalingsproblemen komt.

- Overweeg ook alternatieve financieringsmogelijkheden zoals crowdfunding of peer-to-peer leningen naast traditionele bankleningen.

- Raadpleeg indien nodig een financieel adviseur om advies op maat te krijgen over lenen bij de bank.

Vergelijk verschillende banken en hun voorwaarden voordat je een lening afsluit.

Het is essentieel om verschillende banken te vergelijken en hun voorwaarden zorgvuldig te onderzoeken voordat u een lening afsluit. Door de rentetarieven, aflossingstermijnen en andere voorwaarden van verschillende banken te vergelijken, kunt u de beste deal vinden die past bij uw financiële behoeften en situatie. Het nemen van de tijd om grondig onderzoek te doen en offertes te vergelijken kan u helpen om geld te besparen en een weloverwogen beslissing te nemen bij het afsluiten van een lening bij de bank.

Let op de rentevoet en kies voor de laagst mogelijke rente om kosten te besparen.

Bij het lenen bij de bank is het van essentieel belang om aandacht te besteden aan de rentevoet. Het is verstandig om te streven naar de laagst mogelijke rente, aangezien dit kan resulteren in aanzienlijke kostenbesparingen op de lange termijn. Door zorgvuldig te vergelijken en te kiezen voor een lening met een gunstige rentevoet, kunt u uw totale terugbetalingsbedrag verlagen en uw financiële lasten verminderen. Het loont dus om kritisch te zijn bij het selecteren van een lening en te streven naar optimale financiële voorwaarden.

Leen nooit meer dan je nodig hebt om onnodige schulden te vermijden.

Het is verstandig om nooit meer te lenen dan strikt noodzakelijk is om onnodige schulden te voorkomen. Door alleen het benodigde bedrag te lenen en goed na te denken over uw financiële behoeften, kunt u uw schuldlast beperken en financiële problemen op de lange termijn vermijden. Het is belangrijk om verantwoordelijk te lenen en realistisch te blijven over wat u zich kunt veroorloven om terug te betalen, zodat u uw financiële gezondheid kunt behouden.

Zorg ervoor dat je de lening tijdig kunt terugbetalen volgens de afgesproken termijnen.

Het is essentieel om ervoor te zorgen dat je de lening tijdig kunt terugbetalen volgens de afgesproken termijnen wanneer je geld leent bij de bank. Door verantwoordelijkheid te nemen voor je financiële verplichtingen en ervoor te zorgen dat je de aflossingen op tijd kunt voldoen, voorkom je eventuele problemen zoals extra kosten, boetes of negatieve invloeden op je kredietwaardigheid. Het naleven van de overeengekomen terugbetalingsvoorwaarden is cruciaal om een gezonde financiële situatie te behouden en onnodige stress te vermijden.

Lees altijd grondig de contractvoorwaarden en vraag om verduidelijking bij onduidelijkheden.

Het is essentieel om altijd nauwgezet de contractvoorwaarden te lezen wanneer u overweegt om geld te lenen bij de bank. Zorg ervoor dat u elk detail begrijpt en schroom niet om verduidelijking te vragen bij eventuele onduidelijkheden. Door volledig op de hoogte te zijn van de voorwaarden van de lening, kunt u mogelijke verrassingen of misverstanden in de toekomst voorkomen en een weloverwogen beslissing nemen die aansluit bij uw financiële behoeften en mogelijkheden.

Wees bewust van eventuele extra kosten zoals administratiekosten of verzekeringen die aan de lening verbonden zijn.

Het is belangrijk om bewust te zijn van eventuele extra kosten die aan een lening bij de bank verbonden zijn, zoals administratiekosten of verplichte verzekeringen. Deze bijkomende kosten kunnen het totale bedrag dat u uiteindelijk moet terugbetalen aanzienlijk beïnvloeden. Door vooraf goed geïnformeerd te zijn over alle mogelijke extra kosten, kunt u een beter inzicht krijgen in de totale financiële verplichtingen die gepaard gaan met de lening en kunt u weloverwogen beslissingen nemen over uw financiële situatie.

Houd rekening met onverwachte gebeurtenissen en zorg voor een financiële buffer voor het geval je in betalingsproblemen komt.

Het is verstandig om bij het lenen bij de bank rekening te houden met onverwachte gebeurtenissen en te zorgen voor een financiële buffer voor het geval je in betalingsproblemen komt. Door vooraf na te denken over mogelijke tegenvallers en een reservefonds op te bouwen, kun je meer gemoedsrust hebben en beter voorbereid zijn om eventuele financiële uitdagingen aan te pakken zonder in de problemen te komen. Het hebben van een financiële buffer kan helpen om onvoorziene kosten op te vangen en ervoor te zorgen dat je je lening tijdig kunt blijven aflossen, waardoor je financiële stabiliteit behouden blijft.

Overweeg ook alternatieve financieringsmogelijkheden zoals crowdfunding of peer-to-peer leningen naast traditionele bankleningen.

Bij het overwegen van lenen bij de bank is het verstandig om ook alternatieve financieringsmogelijkheden te onderzoeken, zoals crowdfunding of peer-to-peer leningen. Deze alternatieve vormen van leningen kunnen aantrekkelijke opties bieden met flexibelere voorwaarden en lagere rentetarieven dan traditionele bankleningen. Door verschillende financieringsmogelijkheden te verkennen, kunt u wellicht een oplossing vinden die beter aansluit bij uw behoeften en financiële doelen. Het is altijd verstandig om alle beschikbare opties te overwegen voordat u een beslissing neemt over het lenen van geld.

Raadpleeg indien nodig een financieel adviseur om advies op maat te krijgen over lenen bij de bank.

Het is verstandig om, indien nodig, een financieel adviseur te raadplegen om advies op maat te krijgen over lenen bij de bank. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende leningsopties, rentetarieven en voorwaarden, en kan u begeleiden bij het nemen van een weloverwogen beslissing die aansluit bij uw financiële doelen en situatie. Het advies van een professional kan u helpen om verstandige keuzes te maken en onnodige financiële risico’s te vermijden bij het aangaan van een lening bij de bank.