Financier uw droomboot met een lening op maat

Financier uw droomboot met een lening op maat

Heeft u altijd al gedroomd van het bezitten van uw eigen boot om te genieten van ontspannen dagen op het water? Met een op maat gemaakte lening voor een boot, kunt u die droom werkelijkheid laten worden. Of u nu een zeilboot, motorboot of jacht wilt kopen, er zijn verschillende opties beschikbaar om de financiering van uw nieuwe vaartuig te regelen.

Flexibele financieringsmogelijkheden

Met een lening voor een boot kunt u de kosten spreiden over een langere periode, zodat u niet in één keer een groot bedrag hoeft te betalen. Banken en financiële instellingen bieden vaak flexibele financieringsmogelijkheden met concurrerende rentetarieven, zodat u comfortabel kunt genieten van uw nieuwe boot zonder uw spaargeld aan te spreken.

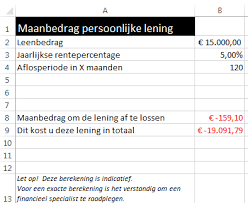

Belangrijke overwegingen bij het afsluiten van een lening voor een boot

Voordat u besluit om een lening af te sluiten voor uw boot, is het belangrijk om enkele zaken in overweging te nemen. Zorg ervoor dat u de totale kosten begrijpt, inclusief rente en eventuele bijkomende kosten. Vergelijk verschillende leningsopties om de beste deal te vinden die past bij uw financiële situatie.

Professioneel advies en begeleiding

Het is verstandig om professioneel advies in te winnen voordat u zich verbindt aan een lening voor uw boot. Financiële adviseurs kunnen u helpen bij het beoordelen van uw financiële mogelijkheden en het kiezen van de juiste lening die past bij uw behoeften en budget.

Breng uw droom tot leven

Een lening voor een boot kan de sleutel zijn tot het realiseren van uw langgekoesterde droom van eigenaar worden van een prachtige boot. Met de juiste financieringsoplossingen kunt u binnenkort genieten van ontspannen tochten op het water en onvergetelijke momenten beleven met vrienden en familie aan boord.

Voor meer informatie over leningen voor boten en hoe u kunt beginnen met het plannen van uw aankoop, neem contact op met onze experts die klaar staan om u te helpen bij elke stap van het proces.

Veelgestelde Vragen over Bootleningen: Rentetarieven, Leenbedragen en Meer

- Wat zijn de rentetarieven voor een lening voor een boot?

- Hoeveel kan ik lenen voor de aankoop van een boot?

- Wat zijn de looptijden van een lening voor een boot?

- Zijn er speciale leningen beschikbaar voor nieuwe versus tweedehands boten?

- Welke documenten heb ik nodig om een lening voor een boot aan te vragen?

- Kan ik extra kosten zoals verzekering en onderhoud meefinancieren in mijn lening?

- Wat gebeurt er als ik mijn lening niet op tijd kan aflossen?

Wat zijn de rentetarieven voor een lening voor een boot?

Veel mensen vragen zich af wat de rentetarieven zijn voor een lening voor een boot. De rentetarieven voor leningen voor boten kunnen variëren afhankelijk van verschillende factoren, zoals de kredietwaardigheid van de aanvrager, de looptijd van de lening en het geleende bedrag. Over het algemeen bieden banken en financiële instellingen concurrerende rentetarieven voor leningen voor boten, waardoor het mogelijk is om uw droomboot te financieren tegen betaalbare voorwaarden. Het is echter altijd verstandig om verschillende leningsopties te vergelijken en professioneel advies in te winnen om de beste deal te vinden die past bij uw financiële situatie en behoeften.

Hoeveel kan ik lenen voor de aankoop van een boot?

Een veelgestelde vraag bij het afsluiten van een lening voor de aankoop van een boot is: “Hoeveel kan ik lenen?” Het maximale bedrag dat u kunt lenen voor de aankoop van een boot hangt af van verschillende factoren, zoals uw inkomen, kredietgeschiedenis, huidige financiële verplichtingen en de waarde van de boot die u wilt kopen. Banken en financiële instellingen zullen uw financiële situatie beoordelen om te bepalen hoeveel u kunt lenen. Het is verstandig om professioneel advies in te winnen en verschillende leningsopties te vergelijken om een weloverwogen beslissing te nemen over het bedrag dat u wilt lenen voor uw droomboot.

Wat zijn de looptijden van een lening voor een boot?

Een veelgestelde vraag over leningen voor een boot is: “Wat zijn de looptijden van een lening voor een boot?” De looptijden van leningen voor boten kunnen variëren afhankelijk van de specifieke leningsovereenkomst en de geldverstrekker. Over het algemeen bieden financiële instellingen flexibele looptijden aan voor bootleningen, variërend van enkele jaren tot meerdere jaren. Het is belangrijk om te overwegen welke looptijd het beste bij uw financiële situatie past, zodat u comfortabel kunt genieten van uw nieuwe boot zonder onnodige financiële druk. Het is altijd verstandig om advies in te winnen bij experts op het gebied van leningen om de juiste looptijd te kiezen die aansluit bij uw behoeften en budget.

Zijn er speciale leningen beschikbaar voor nieuwe versus tweedehands boten?

Ja, er zijn vaak speciale leningen beschikbaar voor zowel nieuwe als tweedehands boten. Financiële instellingen en kredietverstrekkers bieden doorgaans verschillende financieringsopties afhankelijk van of u een nieuwe of tweedehands boot wilt kopen. De voorwaarden en rentetarieven kunnen variëren tussen deze twee categorieën, omdat de waarde en levensduur van een boot kunnen verschillen. Het is raadzaam om advies in te winnen bij uw financieel adviseur om te bepalen welke lening het beste aansluit bij uw specifieke situatie en budget, of u nu kiest voor een nieuwe of tweedehands boot.

Welke documenten heb ik nodig om een lening voor een boot aan te vragen?

Om een lening voor een boot aan te vragen, zijn er bepaalde documenten die u meestal nodig heeft om uw aanvraag te ondersteunen. Typische vereiste documenten zijn onder meer identificatiebewijzen zoals een geldig paspoort of identiteitskaart, bewijs van inkomen zoals loonstrookjes of belastingaangiften, bewijs van eigendom van de boot zoals aankoopcontract of registratiecertificaat, en eventueel andere financiële gegevens die de geldschieter kan vragen om uw kredietwaardigheid te beoordelen. Het is raadzaam om contact op te nemen met de specifieke geldverstrekker voor een volledige lijst van benodigde documenten en om te zorgen dat u aan alle vereisten voldoet voordat u uw leningsaanvraag indient.

Kan ik extra kosten zoals verzekering en onderhoud meefinancieren in mijn lening?

Ja, het is mogelijk om extra kosten zoals verzekering en onderhoud mee te financieren in uw lening voor een boot. Bij het afsluiten van een lening voor een boot kunt u vaak ook de bijkomende kosten meefinancieren, waaronder verzekeringen om uw vaartuig te beschermen en regelmatig onderhoud om ervoor te zorgen dat uw boot in topconditie blijft. Het is belangrijk om deze extra kosten mee te nemen in uw leningberekening, zodat u een realistisch beeld krijgt van de totale kosten van het bezitten en onderhouden van uw boot. Neem contact op met uw financiële instelling voor meer informatie over de mogelijkheden om deze kosten op te nemen in uw lening.

Wat gebeurt er als ik mijn lening niet op tijd kan aflossen?

Wanneer u uw lening voor een boot niet op tijd kunt aflossen, is het belangrijk om zo snel mogelijk contact op te nemen met uw kredietverstrekker. In dergelijke situaties kunnen er verschillende opties beschikbaar zijn, zoals het herstructureren van de lening, het aanpassen van de betalingsvoorwaarden of het zoeken naar alternatieve oplossingen om de lening terug te betalen. Het is essentieel om open en transparant te communiceren met uw kredietverstrekker om samen tot een haalbare oplossing te komen en verdere financiële problemen te voorkomen.