Alles wat u moet weten over hypothecaire lening kosten

Hypothecaire Leningskosten: Wat u moet weten

Een hypothecaire lening is een belangrijke financiële verplichting die gepaard gaat met verschillende kosten. Het is essentieel om deze kosten te begrijpen voordat u zich verbindt tot het afsluiten van een hypotheek. Hier zijn enkele belangrijke kostenposten om rekening mee te houden:

Rentevoet

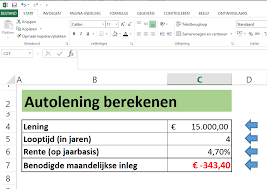

De rentevoet is het percentage dat u betaalt over het geleende bedrag. Hoe hoger de rentevoet, hoe meer u uiteindelijk zult betalen voor uw lening. Het is belangrijk om verschillende leningsaanbieders te vergelijken om de beste rentevoet te vinden.

Notariskosten

Bij het afsluiten van een hypothecaire lening moeten er notariskosten worden betaald voor het opstellen van de akte en de registratie ervan bij het kadaster. Deze kosten kunnen variëren afhankelijk van de aankoopprijs van de woning en de complexiteit van de transactie.

Schattingskosten

Voor het verkrijgen van een hypotheeklening is vaak een schatting van de waarde van het onroerend goed vereist. De kosten voor deze schatting zijn voor rekening van de kredietnemer.

Dossierkosten

Sommige banken en kredietverstrekkers brengen dossierkosten in rekening voor het verwerken van uw leningsaanvraag. Deze kosten kunnen variëren en moeten in overweging worden genomen bij het vergelijken van verschillende aanbieders.

Verzekeringen

Bij het afsluiten van een hypothecaire lening kan het verplicht zijn om bepaalde verzekeringen af te sluiten, zoals een schuldsaldoverzekering of een brandverzekering voor uw woning. De premies voor deze verzekeringen vormen ook een extra kost.

Het is belangrijk om al deze kosten in overweging te nemen bij het plannen van uw hypotheekfinanciering. Zorg ervoor dat u volledig op de hoogte bent van alle mogelijke kosten voordat u zich verbindt tot een hypotheeklening, zodat u niet voor verrassingen komt te staan.

5 Tips om de Kosten van je Hypothecaire Lening te Optimaliseren in België

- Vergelijk verschillende banken en kredietverstrekkers om de beste rentevoet te vinden.

- Let op bijkomende kosten zoals dossierkosten, schattingskosten en notariskosten.

- Onderhandel over de voorwaarden van je hypothecaire lening om gunstigere voorwaarden te bekomen.

- Hou rekening met extra kosten zoals verzekeringen en belastingen bij het berekenen van je totale leningskosten.

- Informeer je goed over de verschillende formules (vaste of variabele rentevoet) en kies degene die het best bij jouw situatie past.

Vergelijk verschillende banken en kredietverstrekkers om de beste rentevoet te vinden.

Een belangrijke tip bij het beheren van de kosten van een hypothecaire lening is om verschillende banken en kredietverstrekkers te vergelijken om de beste rentevoet te vinden. Door verschillende leningsaanbieders te onderzoeken en rentetarieven te vergelijken, kunt u mogelijk aanzienlijke besparingen realiseren op de totale kosten van uw lening. Het loont de moeite om grondig onderzoek te doen en offertes aan te vragen bij verschillende instellingen voordat u een definitieve beslissing neemt over uw hypotheeklening.

Let op bijkomende kosten zoals dossierkosten, schattingskosten en notariskosten.

Let bij het afsluiten van een hypothecaire lening goed op de bijkomende kosten, zoals dossierkosten, schattingskosten en notariskosten. Deze kosten kunnen aanzienlijk variëren en dienen zorgvuldig te worden overwogen bij het plannen van uw hypotheekfinanciering. Het is essentieel om een duidelijk beeld te hebben van alle mogelijke kosten die gepaard gaan met het afsluiten van een hypotheeklening, zodat u zich bewust bent van de totale financiële verplichtingen die hiermee gepaard gaan.

Onderhandel over de voorwaarden van je hypothecaire lening om gunstigere voorwaarden te bekomen.

Een belangrijke tip om te besparen op de kosten van je hypothecaire lening is om te onderhandelen over de voorwaarden met de kredietverstrekker. Door actief te onderhandelen, kun je mogelijk gunstigere voorwaarden bedingen, zoals een lagere rentevoet, het schrappen van bepaalde kosten of flexibelere afbetalingsmogelijkheden. Het loont altijd de moeite om te kijken naar wat er mogelijk is en om te streven naar een lening die het beste aansluit bij jouw financiële situatie en behoeften.

Hou rekening met extra kosten zoals verzekeringen en belastingen bij het berekenen van je totale leningskosten.

Bij het berekenen van je totale leningskosten voor een hypothecaire lening is het essentieel om rekening te houden met extra kosten, zoals verzekeringen en belastingen. Deze bijkomende kosten kunnen aanzienlijk bijdragen aan de totale financiële verplichting die gepaard gaat met het afsluiten van een hypotheek. Zorg ervoor dat je deze kosten meeneemt in je berekeningen om een realistisch beeld te krijgen van wat de lening daadwerkelijk zal kosten en om onaangename verrassingen te voorkomen.

Informeer je goed over de verschillende formules (vaste of variabele rentevoet) en kies degene die het best bij jouw situatie past.

Het is van essentieel belang om je goed te informeren over de verschillende formules voor hypothecaire leningen, zoals vaste of variabele rentevoeten, en degene te kiezen die het beste aansluit bij jouw persoonlijke situatie. Door een weloverwogen keuze te maken op basis van jouw financiële doelen en risicobereidheid, kun je ervoor zorgen dat je niet alleen de meest geschikte lening selecteert, maar ook potentiële kostenbesparingen kunt realiseren op lange termijn. Het vergelijken van verschillende leningsopties en het raadplegen van een financieel adviseur kunnen je helpen om een verstandige beslissing te nemen bij het afsluiten van een hypothecaire lening.