Kosten hypothecaire lening berekenen: Een essentiële stap voor huizenkopers

Kosten hypothecaire lening berekenen

Als je van plan bent om een huis te kopen en daarvoor een hypothecaire lening af te sluiten, is het belangrijk om inzicht te hebben in de kosten die hiermee gepaard gaan. Het berekenen van de kosten van een hypothecaire lening kan je helpen om een goed beeld te krijgen van wat je maandelijks zal moeten betalen en hoeveel de totale lening je uiteindelijk zal kosten.

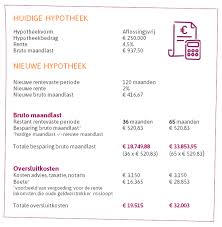

Er zijn verschillende factoren waarmee je rekening moet houden bij het berekenen van de kosten van een hypothecaire lening. Allereerst is er de rentevoet, die bepaalt hoeveel rente je zal moeten betalen op het geleende bedrag. Daarnaast zijn er ook nog andere kosten, zoals dossierkosten, notariskosten, schattingskosten en eventuele verzekeringspremies.

Om de totale kosten van je hypothecaire lening te berekenen, kan je gebruik maken van online tools en calculators die speciaal ontworpen zijn voor dit doel. Door informatie in te voeren zoals het leenbedrag, de looptijd van de lening en de rentevoet, kan zo’n calculator je helpen om een nauwkeurige schatting te maken van de maandelijkse aflossingen en de totale kosten over de volledige looptijd van de lening.

Het is belangrijk om deze kosten zorgvuldig te berekenen en alle mogelijke scenario’s te overwegen voordat je een hypothecaire lening afsluit. Op die manier kan je ervoor zorgen dat je financieel goed voorbereid bent en geen onverwachte verrassingen tegenkomt tijdens het afbetalen van je lening.

Door op voorhand grondig onderzoek te doen en alle kosten goed in kaart te brengen, kan je met vertrouwen beslissingen nemen over het afsluiten van een hypothecaire lening en ervoor zorgen dat deze binnen jouw financiële mogelijkheden valt.

Veelgestelde Vragen over het Berekenen van de Kosten van een Hypothecaire Lening in België

- Wat is de rentevoet en hoe beïnvloedt deze mijn hypothecaire lening?

- Welke bijkomende kosten moet ik betalen bij het afsluiten van een hypothecaire lening?

- Hoe bereken ik mijn maandelijkse aflossingen voor een hypothecaire lening?

- Wat zijn dossierkosten en hoeveel bedragen deze doorgaans?

- Zijn er fiscale voordelen verbonden aan een hypothecaire lening in België?

- Hoe beïnvloedt de looptijd van de lening de totale kosten die ik betaal?

- Welke verzekeringen zijn verplicht bij het afsluiten van een hypothecaire lening en wat zijn de kosten hiervan?

Wat is de rentevoet en hoe beïnvloedt deze mijn hypothecaire lening?

De rentevoet is het percentage dat wordt toegepast op het geleende bedrag van je hypothecaire lening, en het heeft een directe invloed op de totale kosten van je lening. Een hogere rentevoet betekent dat je meer rente zult moeten betalen over de looptijd van de lening, wat kan resulteren in hogere maandelijkse aflossingen en een grotere totale terugbetalingslast. Daarom is het essentieel om de rentevoet zorgvuldig te overwegen bij het berekenen van de kosten van je hypothecaire lening, omdat zelfs kleine verschillen in rentepercentages aanzienlijke financiële gevolgen kunnen hebben op lange termijn. Het vergelijken van verschillende aanbieders en rentevoeten kan je helpen om de meest gunstige voorwaarden te vinden die passen bij jouw financiële situatie en doelen.

Welke bijkomende kosten moet ik betalen bij het afsluiten van een hypothecaire lening?

Bij het afsluiten van een hypothecaire lening komen er verschillende bijkomende kosten kijken waar je rekening mee moet houden. Naast de rentevoet die bepaalt hoeveel rente je zal betalen op het geleende bedrag, zijn er ook andere kosten zoals dossierkosten, notariskosten, schattingskosten en eventuele verzekeringspremies. Deze bijkomende kosten kunnen aanzienlijk bijdragen aan de totale kost van je hypothecaire lening. Het is daarom essentieel om deze kosten zorgvuldig te berekenen en in overweging te nemen bij het plannen van je financiën voor de aankoop van een huis met behulp van een lening.

Hoe bereken ik mijn maandelijkse aflossingen voor een hypothecaire lening?

Een veelgestelde vraag bij het berekenen van de kosten van een hypothecaire lening is: “Hoe bereken ik mijn maandelijkse aflossingen voor een hypothecaire lening?” Het berekenen van je maandelijkse aflossingen voor een hypothecaire lening hangt af van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en de rentevoet. Om je maandelijkse aflossingen te berekenen, kan je gebruik maken van online tools en calculators die speciaal zijn ontworpen voor dit doel. Door deze gegevens in te voeren, kan zo’n calculator je helpen om een duidelijk overzicht te krijgen van hoeveel je elke maand zal moeten betalen om je lening terug te betalen. Het is belangrijk om deze berekening zorgvuldig uit te voeren, zodat je goed geïnformeerd bent over je financiële verplichtingen en ervoor kunt zorgen dat je lening binnen jouw budget past.

Wat zijn dossierkosten en hoeveel bedragen deze doorgaans?

Dossierkosten zijn kosten die in rekening worden gebracht door de kredietverstrekker voor het opstellen en beheren van het dossier van je hypothecaire lening. Deze kosten dekken administratieve taken zoals het verwerken van je aanvraag, het opstellen van contracten en het beheren van je leningdossier. Doorgaans bedragen dossierkosten tussen de 300 en 800 euro, afhankelijk van de kredietverstrekker en het type lening dat je afsluit. Het is belangrijk om deze kosten mee te nemen in je berekeningen wanneer je de totale kosten van je hypothecaire lening in kaart brengt, zodat je een realistisch beeld krijgt van wat de lening je uiteindelijk zal kosten.

Zijn er fiscale voordelen verbonden aan een hypothecaire lening in België?

Ja, er zijn fiscale voordelen verbonden aan het afsluiten van een hypothecaire lening in België. Een van de belangrijkste fiscale voordelen is de mogelijkheid om de betaalde interesten en kapitaalaflossingen af te trekken van de belastingen. Dit kan resulteren in aanzienlijke besparingen op je belastingaangifte. Daarnaast zijn er nog andere mogelijke voordelen, zoals de woonbonus (of Vlaamse geïntegreerde woonbonus), die specifieke belastingvoordelen biedt aan mensen met een hypothecaire lening voor hun eigen woning. Het is echter belangrijk om je goed te informeren over de actuele fiscale regelgeving en eventuele wijzigingen die van toepassing kunnen zijn op jouw situatie.

Hoe beïnvloedt de looptijd van de lening de totale kosten die ik betaal?

De looptijd van een hypothecaire lening heeft een aanzienlijke invloed op de totale kosten die je betaalt. Over het algemeen geldt: hoe langer de looptijd van de lening, hoe meer rente je uiteindelijk zal betalen. Hoewel een langere looptijd kan resulteren in lagere maandelijkse aflossingen, betekent dit ook dat je gedurende een langere periode rente betaalt over het uitstaande bedrag. Dit kan leiden tot hogere totale kosten over de volledige duur van de lening. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar uiteindelijk minder rente en lagere totale kosten. Het is daarom belangrijk om bij het berekenen van de kosten van een hypothecaire lening rekening te houden met de impact van de looptijd en te bepalen welke optie het meest gunstig is op lange termijn.

Welke verzekeringen zijn verplicht bij het afsluiten van een hypothecaire lening en wat zijn de kosten hiervan?

Bij het afsluiten van een hypothecaire lening zijn er doorgaans enkele verplichte verzekeringen waarmee rekening moet worden gehouden. Een van de belangrijkste verzekeringen is de schuldsaldoverzekering, die de resterende schuld van de lening dekt in geval van overlijden van de lener. Daarnaast kan ook een brandverzekering verplicht zijn om het gekochte pand te beschermen tegen schade door brand of andere risico’s. De exacte kosten van deze verplichte verzekeringen kunnen variëren afhankelijk van factoren zoals het geleende bedrag, de looptijd van de lening en het verzekeringsbedrijf waarmee je samenwerkt. Het is belangrijk om deze kosten zorgvuldig te berekenen en op te nemen in je totale budget voor het afsluiten van een hypothecaire lening.