Niet gecategoriseerd

aug 31, 2023

door atiyasolutions

administratiekosten, auto financieren, belangrijke factoren, financiële middelen, financiële situatie evalueren, geld lenen, huis renoveren, inkomsten en uitgaven, kosten lening afsluiten, kredietgeschiedenis beoordelen, kredietverstrekkers vergelijken, kredietwaardigheid controleren, leningaanvragen, leningen, leningsvoorwaarden, rentetarieven, schulden consolideren, schuldenlast, verantwoordelijkheid lening aangaan, verzekeringspremies

Leningaanvragen: Wat u moet weten voordat u geld leent

Het kan voorkomen dat u op een bepaald moment in uw leven behoefte heeft aan extra financiële middelen. Of het nu gaat om het financieren van een nieuwe auto, het renoveren van uw huis of het consolideren van bestaande schulden, leningen kunnen een nuttig instrument zijn om uw doelen te bereiken. Voordat u echter een lening aanvraagt, zijn er enkele belangrijke factoren waarmee u rekening moet houden.

Ten eerste is het essentieel om uw financiële situatie grondig te evalueren voordat u een lening aanvraagt. Dit omvat het in kaart brengen van uw inkomsten en uitgaven, evenals het analyseren van uw huidige schuldenlast. Door een duidelijk beeld te hebben van uw financiële positie, kunt u realistisch bepalen hoeveel geld u kunt lenen en hoeveel maandelijkse aflossingen haalbaar zijn binnen uw budget.

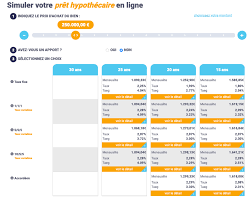

Daarnaast is het belangrijk om verschillende kredietverstrekkers en hun leningsvoorwaarden te vergelijken voordat u een definitieve beslissing neemt. Verschillende banken en financiële instellingen bieden verschillende rentetarieven, looptijden en voorwaarden aan. Het vergelijken van deze opties stelt u in staat om de meest gunstige lening te vinden die past bij uw behoeften en financiële mogelijkheden.

Een ander aspect waar rekening mee moet worden gehouden, zijn de kosten die gepaard gaan met het afsluiten van een lening. Naast de rente kunnen er ook administratiekosten, verzekeringspremies en andere bijkomende kosten zijn. Het is belangrijk om deze kosten volledig te begrijpen voordat u een lening aanvraagt, zodat u niet voor verrassingen komt te staan en uw totale schuld goed kunt inschatten.

Bovendien is het verstandig om uw kredietwaardigheid te controleren voordat u een lening aanvraagt. Kredietverstrekkers zullen uw kredietgeschiedenis beoordelen om te bepalen of u in aanmerking komt voor een lening en tegen welke voorwaarden. Door uw kredietrapport te controleren, kunt u eventuele fouten of negatieve vermeldingen identificeren en corrigeren voordat u een aanvraag indient.

Tot slot moet u zich bewust zijn van de verantwoordelijkheid die gepaard gaat met het aangaan van een lening. Het is belangrijk om uw lening op tijd terug te betalen en ervoor te zorgen dat u zich aan de afgesproken betalingsvoorwaarden houdt. Het niet nakomen van uw betalingsverplichtingen kan leiden tot extra kosten, verhoogde rentetarieven en zelfs negatieve gevolgen voor uw kredietwaardigheid.

Het aanvragen van een lening kan een belangrijke financiële beslissing zijn die zorgvuldige overweging vereist. Door uw financiële situatie grondig te analyseren, verschillende leningsopties te vergelijken en de kosten en verantwoordelijkheden te begrijpen, kunt u weloverwogen keuzes maken die passen bij uw individuele behoeften. Raadpleeg altijd een financieel adviseur of expert voordat u een definitieve beslissing neemt.

5 Veelgestelde Vragen over Leningaanvragen: Rentetarief, Benodigde Documenten, Goedkeuringstijd, Maximumbedrag en Online Indienen

- Wat is de rente op een leningaanvraag?

- Welke documenten heb ik nodig om een leningaanvraag in te dienen?

- Hoe lang duurt het voordat mijn leningaanvraag wordt goedgekeurd?

- Is er een maximumbedrag waarop ik een lening kan aanvragen?

- Kan ik mijn leningaanvraag online indienen?

Wat is de rente op een leningaanvraag?

De rente op een leningaanvraag kan variëren afhankelijk van verschillende factoren, zoals het type lening, de kredietwaardigheid van de aanvrager en de geldende marktomstandigheden. Elke kredietverstrekker hanteert zijn eigen rentetarieven en deze kunnen ook verschillen per leningsproduct.

Over het algemeen geldt dat leningen met een hoger risico, zoals persoonlijke leningen zonder onderpand, vaak hogere rentetarieven hebben dan leningen met een lager risico, zoals hypotheken met onderpand. Daarnaast kan uw kredietgeschiedenis en kredietscore van invloed zijn op het rentetarief dat u wordt aangeboden. Personen met een goede kredietwaardigheid hebben doorgaans meer kans op lagere rentetarieven.

Het is belangrijk om te benadrukken dat het specifieke rentepercentage voor een leningaanvraag pas definitief wordt vastgesteld nadat u een aanvraag heeft ingediend en deze is beoordeeld door de kredietverstrekker. Daarom is het raadzaam om meerdere aanbieders te vergelijken voordat u een definitieve beslissing neemt.

Het beste advies is om contact op te nemen met verschillende kredietverstrekkers of financiële instellingen en hen te vragen naar hun actuele rentetarieven voor het specifieke type lening waarin u geïnteresseerd bent. Op die manier kunt u een beter beeld krijgen van wat u kunt verwachten in termen van rente op uw leningaanvraag.

Welke documenten heb ik nodig om een leningaanvraag in te dienen?

Bij het indienen van een leningaanvraag kunnen de vereiste documenten variëren, afhankelijk van de specifieke kredietverstrekker en het type lening dat u aanvraagt. Over het algemeen zijn er echter enkele veelvoorkomende documenten die u mogelijk moet verstrekken. Hier zijn enkele voorbeelden:

- Identificatiedocumenten: U zult waarschijnlijk een geldig identiteitsbewijs moeten verstrekken, zoals een paspoort, identiteitskaart of rijbewijs.

- Bewijs van inkomen: Kredietverstrekkers willen vaak bewijs zien van uw huidige inkomsten en werkgelegenheid. Dit kan onder meer salarisstrookjes, belastingaangiften, bankafschriften of werkgeversverklaringen omvatten.

- Bewijs van adres: U moet mogelijk een bewijs van uw huidige adres verstrekken, zoals een recente energierekening, huurcontract of officieel adresbewijs.

- Kredietgeschiedenis: Sommige kredietverstrekkers kunnen vragen om informatie over uw kredietgeschiedenis, zoals uw kredietrapport en eventuele bestaande schulden.

- Financiële gegevens: Afhankelijk van de lening kunnen kredietverstrekkers vragen om aanvullende financiële gegevens, zoals uw vermogenssituatie, investeringen of andere bezittingen.

- Zakelijke documenten (indien van toepassing): Als u een zakelijke lening aanvraagt, kan het zijn dat u aanvullende documenten moet verstrekken, zoals bedrijfsplannen, financiële overzichten of belastingaangiften van uw onderneming.

Het is belangrijk om te onthouden dat dit slechts algemene richtlijnen zijn en dat de vereiste documenten kunnen verschillen per kredietverstrekker en leningstype. Het is raadzaam om rechtstreeks contact op te nemen met de kredietverstrekker waarbij u een lening wilt aanvragen om specifieke informatie te verkrijgen over de benodigde documentatie.

Hoe lang duurt het voordat mijn leningaanvraag wordt goedgekeurd?

De tijd die nodig is om een leningaanvraag goed te keuren, kan variëren afhankelijk van verschillende factoren. Het is belangrijk op te merken dat elke kredietverstrekker zijn eigen procedures en tijdschema’s heeft. Over het algemeen zijn er echter enkele factoren die van invloed kunnen zijn op de duur van het goedkeuringsproces:

- Compleetheid en nauwkeurigheid van de aanvraag: Zorg ervoor dat u alle vereiste documenten en informatie verstrekt bij uw leningaanvraag. Ontbrekende of onvolledige gegevens kunnen leiden tot vertragingen in het beoordelingsproces.

- Kredietbeoordeling: Kredietverstrekkers zullen uw kredietwaardigheid evalueren door uw kredietrapport te controleren en uw financiële geschiedenis te analyseren. Dit proces kan tijd in beslag nemen, vooral als er complexe financiële situaties zijn of als er fouten moeten worden gecorrigeerd.

- Interne procedures van de kredietverstrekker: Elke kredietverstrekker heeft zijn eigen interne procedures voor het beoordelen en goedkeuren van leningaanvragen. Dit kan variëren afhankelijk van de omvang van de organisatie, de werklast en andere interne factoren.

- Communicatie met de kredietverstrekker: Soms kan het nodig zijn om aanvullende informatie of documentatie te verstrekken na het indienen van uw aanvraag. De snelheid waarmee u reageert op verzoeken om aanvullende informatie kan van invloed zijn op de totale doorlooptijd van het goedkeuringsproces.

Over het algemeen kan het goedkeuringsproces enkele dagen tot enkele weken duren. Het is belangrijk om geduldig te zijn tijdens dit proces en open te staan voor communicatie met de kredietverstrekker. Als u specifieke vragen heeft over de duur van het goedkeuringsproces, kunt u het beste rechtstreeks contact opnemen met de kredietverstrekker waarbij u uw leningaanvraag heeft ingediend.

Is er een maximumbedrag waarop ik een lening kan aanvragen?

Ja, er is over het algemeen een maximumbedrag waarop u een lening kunt aanvragen. Het maximale bedrag varieert echter afhankelijk van verschillende factoren, waaronder de kredietverstrekker, uw financiële situatie en het doel van de lening.

Banken en andere financiële instellingen hanteren vaak hun eigen interne richtlijnen voor het bepalen van het maximale leenbedrag. Deze richtlijnen zijn gebaseerd op factoren zoals uw inkomen, uitgaven, kredietgeschiedenis en de waarde van eventuele onderpanden die u kunt aanbieden.

Als algemene vuistregel geldt dat hoe hoger uw inkomen en kredietwaardigheid zijn, hoe groter de kans dat u in aanmerking komt voor een hoger leenbedrag. Voor grote aankopen zoals een huis of een bedrijfslening kunnen er specifieke limieten en criteria gelden.

Het is belangrijk om te onthouden dat het maximale leenbedrag niet altijd betekent dat u ook daadwerkelijk dit bedrag moet lenen. U moet altijd rekening houden met uw eigen financiële mogelijkheden en comfortniveau bij het bepalen van hoeveel geld u wilt lenen. Het is verstandig om alleen te lenen wat u nodig heeft en om ervoor te zorgen dat u in staat bent om de maandelijkse aflossingen op tijd terug te betalen.

Bij twijfel kunt u het beste contact opnemen met verschillende kredietverstrekkers om hun specifieke criteria en limieten te bespreken. Een professionele financieel adviseur kan u ook helpen bij het bepalen van het maximale leenbedrag dat voor u geschikt is, rekening houdend met uw persoonlijke financiële situatie en doelen.

Kan ik mijn leningaanvraag online indienen?

Ja, veel banken en financiële instellingen bieden tegenwoordig de mogelijkheid om leningaanvragen online in te dienen. Dit maakt het proces sneller en gemakkelijker, omdat u niet persoonlijk naar een fysiek filiaal hoeft te gaan. U kunt gewoon vanuit het comfort van uw eigen huis of kantoor de benodigde informatie invullen en de aanvraag indienen.

Om een lening online aan te vragen, moet u meestal naar de website van de betreffende bank of financiële instelling gaan. Daar vindt u een formulier waarin u uw persoonlijke gegevens, financiële informatie en het gewenste leenbedrag kunt invullen. U wordt mogelijk ook gevraagd om documenten zoals loonstrookjes, identificatiebewijzen of bankafschriften te uploaden.

Het is belangrijk om ervoor te zorgen dat u alle vereiste informatie nauwkeurig invult en dat u eventuele vragen zo volledig mogelijk beantwoordt. Dit helpt de kredietverstrekker om uw aanvraag snel en efficiënt te verwerken.

Na het indienen van uw leningaanvraag online, zal de kredietverstrekker uw aanvraag beoordelen op basis van verschillende factoren, zoals uw kredietwaardigheid en inkomen. Afhankelijk van de uitkomst van deze beoordeling ontvangt u binnen een bepaalde periode een reactie op uw aanvraag.

Houd er rekening mee dat hoewel het indienen van een leningaanvraag online handig is, het nog steeds belangrijk is om zorgvuldig te zijn en de voorwaarden van de lening grondig te lezen voordat u akkoord gaat. Zorg ervoor dat u begrijpt welke rentevoet van toepassing is, wat de aflossingsvoorwaarden zijn en of er eventuele verborgen kosten zijn.

Als u twijfels heeft of hulp nodig heeft bij het invullen van uw online leningaanvraag, kunt u altijd contact opnemen met de klantenservice van de betreffende bank of financiële instelling. Zij kunnen u begeleiden door het proces en eventuele vragen beantwoorden die u mogelijk heeft.