Hoe een Autolening Berekenen: Praktische Tips en Informatie

Lenen voor een auto berekenen: Wat u moet weten

Als u van plan bent om een auto te kopen maar niet over voldoende spaargeld beschikt, kan het afsluiten van een autolening een goede optie zijn. Voordat u echter een lening afsluit, is het belangrijk om de kosten en voorwaarden goed te begrijpen. Een van de eerste stappen die u moet nemen, is het berekenen van hoeveel u kunt lenen en wat de maandelijkse aflossingen zullen zijn.

Wat beïnvloedt de lening voor uw auto?

De hoogte van het bedrag dat u kunt lenen voor uw auto hangt af van verschillende factoren, waaronder uw inkomen, uw kredietgeschiedenis en de looptijd van de lening. Over het algemeen geldt dat hoe hoger uw inkomen en hoe beter uw kredietgeschiedenis, hoe meer u kunt lenen.

Hoe kunt u uw autolening berekenen?

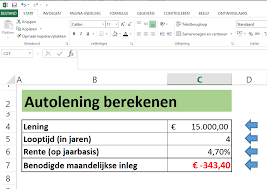

Er zijn verschillende online tools en rekenmachines beschikbaar waarmee u eenvoudig uw autolening kunt berekenen. U moet meestal informatie verstrekken zoals het gewenste leenbedrag, de looptijd van de lening en de rentevoet. Op basis van deze gegevens zal de calculator u een schatting geven van uw maandelijkse aflossingen.

Waar moet u nog meer op letten?

Het is belangrijk om niet alleen naar de maandelijkse aflossingen te kijken bij het berekenen van uw autolening. Let ook op eventuele bijkomende kosten zoals administratiekosten, verzekering en eventuele extra’s die worden aangeboden bij de lening. Vergelijk ook altijd verschillende aanbieders om ervoor te zorgen dat u de beste deal krijgt.

Kortom, voordat u besluit om een autolening af te sluiten, is het essentieel om goed onderzoek te doen en alle kosten zorgvuldig te berekenen. Op die manier kunt u ervoor zorgen dat u een lening kiest die past bij uw financiële situatie en die geen onverwachte verrassingen met zich meebrengt.

5 Tips voor het Berekenen van een Autolening in België

- Bepaal hoeveel je maandelijks kunt aflossen.

- Vergelijk verschillende leningaanbieders voor de beste rentetarieven.

- Let op bijkomende kosten zoals administratiekosten en verzekeringen.

- Kies een lening met een looptijd die past bij de levensduur van de auto.

- Houd rekening met eventuele extra kosten zoals onderhoud en brandstof.

Bepaal hoeveel je maandelijks kunt aflossen.

Een belangrijke tip bij het berekenen van een autolening is om goed te bepalen hoeveel je maandelijks kunt aflossen. Het is essentieel om realistisch te zijn over je financiële situatie en ervoor te zorgen dat de maandelijkse aflossingen comfortabel binnen je budget passen. Door van tevoren een duidelijk beeld te hebben van wat je kunt veroorloven, voorkom je financiële stress en kun je een lening kiezen die goed aansluit bij jouw mogelijkheden. Het is verstandig om niet alleen naar het gewenste leenbedrag te kijken, maar ook naar hoeveel je elke maand kunt missen voor de aflossingen, zodat je een weloverwogen beslissing kunt nemen.

Vergelijk verschillende leningaanbieders voor de beste rentetarieven.

Het is verstandig om verschillende leningaanbieders te vergelijken wanneer u een autolening wilt afsluiten, zodat u de beste rentetarieven kunt vinden. Door offertes van verschillende aanbieders te vergelijken, kunt u een goed beeld krijgen van de kosten en voorwaarden die elke lening met zich meebrengt. Op die manier kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u niet meer betaalt dan nodig is voor uw autolening. Het loont altijd de moeite om wat tijd te investeren in het vergelijken van leningaanbieders om zo de meest gunstige deal te vinden voor uw situatie.

Let op bijkomende kosten zoals administratiekosten en verzekeringen.

Bij het berekenen van een lening voor een auto is het belangrijk om rekening te houden met bijkomende kosten zoals administratiekosten en verzekeringen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale leninglast en dienen daarom niet over het hoofd te worden gezien. Door vooraf alle mogelijke kosten zorgvuldig in kaart te brengen, kunt u een realistisch beeld krijgen van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een autolening. Het is verstandig om deze kosten mee te nemen in uw berekeningen om zo een weloverwogen beslissing te kunnen nemen.

Kies een lening met een looptijd die past bij de levensduur van de auto.

Bij het berekenen van een autolening is het belangrijk om een lening te kiezen met een looptijd die past bij de levensduur van de auto. Dit betekent dat u rekening moet houden met hoelang u van plan bent om de auto te gebruiken voordat u deze wilt vervangen. Het is verstandig om de looptijd van uw lening af te stemmen op de verwachte levensduur van de auto, zodat u niet nog steeds afbetaalt voor een auto die u niet meer heeft. Door deze afstemming te maken, kunt u financiële problemen in de toekomst voorkomen en ervoor zorgen dat uw lening goed aansluit bij uw behoeften en financiële situatie.

Houd rekening met eventuele extra kosten zoals onderhoud en brandstof.

Bij het berekenen van een lening voor een auto is het essentieel om rekening te houden met eventuele extra kosten, zoals onderhoud en brandstof. Naast de maandelijkse aflossingen moet u ook budgetteren voor regelmatig onderhoud van uw voertuig en de kosten van brandstof die nodig is om ermee te rijden. Door deze extra kosten in uw financiële planning op te nemen, kunt u realistischer beoordelen hoeveel u zich kunt veroorloven om te lenen en ervoor zorgen dat u niet voor onverwachte verrassingen komt te staan zodra u de auto bezit.