Alles wat je moet weten over geld lenen voor een huis

Geld Lenen voor een Huis: Alles wat je moet weten

Als je van plan bent om een huis te kopen, is de kans groot dat je geld moet lenen om de aankoop te financieren. Het afsluiten van een hypotheek is een belangrijke financiële beslissing en het is essentieel om goed geïnformeerd te zijn voordat je deze stap zet.

Soorten Hypotheken

Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen voorwaarden en rentetarieven. De meest voorkomende typen zijn:

- Annuïteitenhypotheek: Hierbij betaal je maandelijks een vast bedrag dat bestaat uit rente en aflossing.

- Lineaire hypotheek: Bij deze vorm los je elke maand een vast bedrag af, waardoor de schuld geleidelijk afneemt.

- Spaarhypotheek: Hierbij bouw je vermogen op via een spaarverzekering om aan het einde van de looptijd de hypotheek af te lossen.

- Rente-only hypotheek: Met deze hypotheekvorm betaal je gedurende de looptijd alleen rente en los je niets af. Aan het einde van de looptijd moet het volledige bedrag worden afgelost.

Hypotheekrente

Een belangrijk aspect bij het lenen van geld voor een huis is de hypotheekrente. Deze rente kan vast of variabel zijn en kan invloed hebben op de totale kosten van je lening. Het is verstandig om verschillende aanbieders te vergelijken om zo de beste rentevoet te vinden die past bij jouw financiële situatie.

Hypotheekadviseur

Het is aan te raden om advies in te winnen bij een hypotheekadviseur voordat je een hypotheek afsluit. Een adviseur kan je helpen bij het vinden van de meest geschikte lening en kan rekening houden met jouw persoonlijke financiële doelen en situatie.

Kortom, geld lenen voor een huis is een belangrijke stap die goed doordacht moet worden. Zorg ervoor dat je alle opties zorgvuldig overweegt en laat je indien nodig bijstaan door professioneel advies om zo tot de beste beslissing te komen voor jouw woondromen.

Veelgestelde Vragen over Geld Lenen voor een Huis in België

- Hoeveel geld moet je hebben om een huis te lenen?

- Hoeveel procent van je inkomen mag je lenen?

- Hoeveel moet ik verdienen om 300.000 euro te lenen?

- Hoeveel kost 250.000 euro lenen?

- Hoeveel geld moet je hebben om te lenen voor een huis?

- Kan ik 300.000 euro lenen?

- Hoeveel betaal je af voor een hypotheek van 150.000 euro?

- Kan ik 200000 euro lenen?

- Kan ik nog lenen zonder eigen inbreng in 2024?

- Kan je 100% lenen voor een huis?

- Kan ik 300000 euro lenen?

- Hoeveel geld mag je lenen voor een huis?

Hoeveel geld moet je hebben om een huis te lenen?

Een veelgestelde vraag bij het lenen van geld voor een huis is: “Hoeveel geld moet je hebben om een huis te lenen?” Het benodigde bedrag om een huis te lenen kan variëren en is afhankelijk van verschillende factoren, zoals je inkomen, eventuele schulden, de waarde van het huis dat je wilt kopen en de hypotheekvoorwaarden. Over het algemeen wordt aangeraden om minimaal 10% tot 20% van de aankoopprijs als eigen inleg te hebben. Dit kan echter verschillen per situatie en het is verstandig om advies in te winnen bij een hypotheekadviseur om een nauwkeurige schatting te krijgen van hoeveel geld je nodig hebt om een huis te kunnen lenen.

Hoeveel procent van je inkomen mag je lenen?

Een veelgestelde vraag bij het lenen voor een huis is: “Hoeveel procent van je inkomen mag je lenen?” Het antwoord hierop kan variëren, maar over het algemeen wordt geadviseerd om niet meer dan 30% van je inkomen te besteden aan hypotheeklasten. Dit percentage kan echter afhankelijk zijn van verschillende factoren, zoals je totale financiële situatie, andere schulden die je hebt en eventuele extra kosten die bij het bezitten van een huis komen kijken. Het is verstandig om goed te berekenen hoeveel je comfortabel kunt lenen zonder in financiële moeilijkheden te komen en om dit met een hypotheekadviseur te bespreken voor een gedegen advies op maat.

Hoeveel moet ik verdienen om 300.000 euro te lenen?

Een veelgestelde vraag bij het lenen van geld voor een huis is: “Hoeveel moet ik verdienen om 300.000 euro te lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, waaronder je financiële situatie, de hypotheekrente en de looptijd van de lening. Over het algemeen wordt geadviseerd dat je bruto-inkomen minstens drie tot vier keer hoger moet zijn dan het bedrag dat je wilt lenen. Dit betekent dat als je 300.000 euro wilt lenen, je bruto-inkomen idealiter tussen de 90.000 en 120.000 euro per jaar zou moeten liggen om in aanmerking te komen voor een dergelijke lening. Het is echter belangrijk om individueel advies in te winnen bij een hypotheekadviseur om een nauwkeurige berekening te maken op basis van jouw specifieke situatie en wensen.

Hoeveel kost 250.000 euro lenen?

Een veelgestelde vraag over geld lenen voor een huis is: “Hoeveel kost het om 250.000 euro te lenen?” Het totale bedrag dat je uiteindelijk zult betalen bij het lenen van 250.000 euro hangt af van verschillende factoren, waaronder de looptijd van de lening, het type hypotheek en de rentevoet die wordt toegepast. Het is belangrijk om niet alleen naar het geleende bedrag te kijken, maar ook naar de bijkomende kosten zoals de rente, eventuele administratiekosten en verzekeringen. Door een grondige analyse te maken van alle kosten en voorwaarden, kun je een goed inzicht krijgen in wat het daadwerkelijk kost om 250.000 euro te lenen voor een huis.

Hoeveel geld moet je hebben om te lenen voor een huis?

Een veelgestelde vraag bij het lenen voor een huis is: “Hoeveel geld moet je hebben om te lenen voor een huis?” Het benodigde bedrag om een huis te kunnen financieren, hangt af van verschillende factoren, zoals de aankoopprijs van het huis, de hoogte van de hypotheekrente, je inkomen en eventuele eigen middelen die je kunt inbrengen. Over het algemeen wordt aangeraden om minimaal 20% van de aankoopprijs als eigen inleg te hebben om in aanmerking te komen voor een hypotheek. Het is echter verstandig om met een hypotheekadviseur te praten die je kan helpen bij het bepalen van het exacte bedrag dat je nodig hebt om een huis te kunnen lenen op basis van jouw specifieke financiële situatie.

Kan ik 300.000 euro lenen?

Een veelgestelde vraag bij het lenen van geld voor een huis is: “Kan ik 300.000 euro lenen?” Het bedrag dat je kunt lenen voor een huis hangt af van verschillende factoren, waaronder je inkomen, financiële situatie, eventuele andere leningen en de waarde van het huis dat je wilt kopen. Het is belangrijk om een grondige financiële analyse te laten uitvoeren door een hypotheekadviseur om te bepalen of het mogelijk is om 300.000 euro te lenen en of dit binnen jouw financiële mogelijkheden past. Het is verstandig om realistisch te blijven en alleen een lening af te sluiten die je comfortabel kunt terugbetalen, zodat je financiële stabiliteit behoudt bij het kopen van een huis.

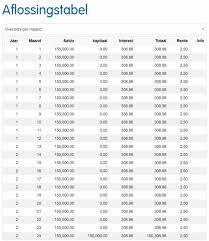

Hoeveel betaal je af voor een hypotheek van 150.000 euro?

Een veelgestelde vraag bij het lenen van geld voor een huis is: hoeveel betaal je af voor een hypotheek van 150.000 euro? Het aflossingsbedrag voor een hypotheek van 150.000 euro hangt af van verschillende factoren, zoals de looptijd van de hypotheek, het type hypotheek en de rentevoet. Door rekening te houden met deze variabelen kan een hypotheekadviseur een gedetailleerd overzicht geven van hoeveel je maandelijks zou moeten aflossen en wat de totale kosten van de lening zouden zijn. Het is belangrijk om deze informatie grondig te begrijpen voordat je een beslissing neemt over het afsluiten van een hypotheek.

Kan ik 200000 euro lenen?

Een veelgestelde vraag bij het lenen van geld voor een huis is: “Kan ik 200.000 euro lenen?” Het bedrag dat je kunt lenen voor een huis hangt af van verschillende factoren, zoals je inkomen, uitgaven, kredietgeschiedenis en de waarde van het huis dat je wilt kopen. Het is belangrijk om te weten dat banken en financiële instellingen meestal een maximumleningbedrag hanteren op basis van je financiële situatie. Het is verstandig om met een hypotheekadviseur te praten om te bepalen of het mogelijk is om 200.000 euro te lenen en wat de beste opties zijn die aansluiten bij jouw persoonlijke financiële omstandigheden.

Kan ik nog lenen zonder eigen inbreng in 2024?

Het is mogelijk om in 2024 nog geld te lenen voor een huis zonder eigen inbreng, maar het wordt steeds moeilijker om een hypotheek te krijgen zonder enige vorm van eigen kapitaal. Geldverstrekkers kijken naar verschillende factoren, waaronder je inkomen, kredietgeschiedenis en de waarde van het huis dat je wilt kopen. Het hebben van eigen inbreng kan helpen bij het verlagen van de risico’s voor de geldverstrekker en kan gunstig zijn bij het verkrijgen van een hypotheek met gunstige voorwaarden. Het is daarom verstandig om te streven naar een zekere mate van eigen kapitaal bij het lenen voor een huis, maar er zijn nog steeds opties beschikbaar voor mensen die geen eigen inbreng hebben. Het is altijd aan te raden om advies in te winnen bij een hypotheekadviseur om de beste financieringsopties te verkennen die passen bij jouw specifieke situatie.

Kan je 100% lenen voor een huis?

Het is mogelijk om 100% van de aankoopprijs van een huis te lenen, maar dit is afhankelijk van verschillende factoren. Banken en kredietverstrekkers bieden soms leningen aan waarbij je geen eigen inbreng hoeft te doen, maar dit kan leiden tot hogere kosten en risico’s. Het is belangrijk om te overwegen dat het hebben van eigen middelen kan helpen bij het verlagen van de maandelijkse aflossingen en het verkrijgen van gunstigere rentetarieven. Het is daarom verstandig om goed advies in te winnen bij een hypotheekadviseur voordat je besluit om 100% van de aankoopprijs te lenen voor een huis.

Kan ik 300000 euro lenen?

Een veelgestelde vraag bij het lenen voor een huis is: “Kan ik 300.000 euro lenen?” Het bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren, zoals je inkomen, uitgaven, kredietgeschiedenis en de waarde van het huis dat je wilt kopen. Om te bepalen of je in aanmerking komt voor een lening van 300.000 euro, is het verstandig om contact op te nemen met een hypotheekadviseur. Zij kunnen je helpen om je financiële situatie te analyseren en advies te geven over de mogelijkheden die passen bij jouw specifieke omstandigheden. Het is belangrijk om realistisch te zijn over wat je kunt lenen en comfortabel kunt terugbetalen om financiële problemen in de toekomst te voorkomen.

Hoeveel geld mag je lenen voor een huis?

Een veelgestelde vraag bij het lenen van geld voor een huis is: “Hoeveel geld mag je lenen voor een huis?” Het bedrag dat je kunt lenen voor een huis hangt af van verschillende factoren, waaronder je inkomen, uitgaven, spaargeld en de waarde van het huis dat je wilt kopen. Banken en kredietverstrekkers hanteren ook bepaalde regels en richtlijnen bij het bepalen van de maximale hypotheek die je kunt krijgen. Het is verstandig om een hypotheekadviseur te raadplegen om een nauwkeurige berekening te laten maken op basis van jouw specifieke financiële situatie en wensen. Zo kun je een realistisch beeld krijgen van hoeveel geld je kunt lenen voor de aankoop van jouw droomhuis.