Hoe een Aflossingstabel voor een Lening uw Financiële Planning kan Verbeteren

Aflossingstabel lening: Wat is het en waarom is het belangrijk?

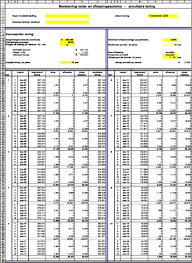

Een aflossingstabel voor een lening is een overzicht dat laat zien hoeveel u elke maand moet betalen om uw lening terug te betalen. Het bevat gedetailleerde informatie over de aflossingen, rente en resterende schuld gedurende de looptijd van de lening.

Het opstellen van een aflossingstabel is essentieel voor zowel de geldverstrekker als de lener. Voor de lener biedt het inzicht in hoeveel ze maandelijks moeten betalen en hoeveel rente ze in totaal zullen betalen over de hele looptijd van de lening. Dit helpt hen bij het plannen van hun financiën en het beheren van hun budget.

Voor de geldverstrekker geeft de aflossingstabel een duidelijk overzicht van hoe de lening wordt terugbetaald en welk bedrag aan rente zij verdienen. Het stelt hen ook in staat om eventuele fouten te identificeren en ervoor te zorgen dat alle betalingen correct worden verwerkt.

Door een aflossingstabel te raadplegen, kunnen lener en geldverstrekker samenwerken om ervoor te zorgen dat de lening op tijd en volgens afspraak wordt terugbetaald. Het biedt transparantie en duidelijkheid over alle aspecten van de lening, waardoor misverstanden worden voorkomen.

Kortom, een aflossingstabel voor een lening is een waardevol instrument dat helpt bij het beheren van financiële verplichtingen, het plannen van budgetten en het handhaven van goede relaties tussen geldverstrekkers en leners.

Voordelen van een Aflossingstabel voor Leningen

- Biedt inzicht in maandelijkse aflossingen en rentekosten.

- Helpt bij het plannen van financiën en budgetbeheer.

- Voorkomt misverstanden tussen geldverstrekker en lener.

- Geeft duidelijk overzicht van resterende schuld gedurende looptijd lening.

- Essentieel instrument voor tijdige en correcte terugbetaling van leningen.

Drie Nadelen van Aflossingstabellen bij Leningen

- Een aflossingstabel kan verwarrend zijn voor mensen die niet bekend zijn met financiële termen en berekeningen.

- Sommige aflossingstabellen tonen alleen het minimale maandelijkse aflossingsbedrag, waardoor lener mogelijk niet volledig inzicht heeft in de totale kosten van de lening.

- Veranderingen in rentetarieven of extra betalingen kunnen invloed hebben op de nauwkeurigheid van de aflossingstabel, waardoor deze mogelijk regelmatig moet worden bijgewerkt.

Biedt inzicht in maandelijkse aflossingen en rentekosten.

Een belangrijk voordeel van een aflossingstabel voor een lening is dat het inzicht biedt in de maandelijkse aflossingen en rentekosten. Door deze details duidelijk te presenteren, helpt de aflossingstabel leners om te begrijpen hoeveel ze elke maand moeten betalen en hoeveel daarvan naar rente gaat. Dit inzicht stelt leners in staat om hun financiën beter te plannen en zich bewust te zijn van de totale kosten van de lening, wat bijdraagt aan een verantwoorde financiële besluitvorming.

Helpt bij het plannen van financiën en budgetbeheer.

Een belangrijk voordeel van een aflossingstabel voor een lening is dat het helpt bij het plannen van financiën en budgetbeheer. Door inzicht te bieden in de maandelijkse aflossingen, rentebetalingen en resterende schuld gedurende de looptijd van de lening, kunnen leners hun financiën beter organiseren en budgetteren. Dit stelt hen in staat om realistische betalingsplannen op te stellen, zich voor te bereiden op toekomstige verplichtingen en eventuele financiële uitdagingen proactief aan te pakken. Het hebben van deze duidelijkheid en controle over hun financiële situatie draagt bij aan een gezonder budgetbeheer en helpt om onverwachte financiële tegenvallers te voorkomen.

Voorkomt misverstanden tussen geldverstrekker en lener.

Een belangrijk voordeel van een aflossingstabel voor een lening is dat het misverstanden tussen de geldverstrekker en de lener helpt voorkomen. Door een duidelijk overzicht te bieden van alle aflossingen, rentebedragen en resterende schuld gedurende de looptijd van de lening, kunnen beide partijen op dezelfde pagina blijven wat betreft de financiële verplichtingen. Dit draagt bij aan transparantie en heldere communicatie, waardoor eventuele verwarring of geschillen worden geminimaliseerd en een soepele afwikkeling van de lening wordt bevorderd.

Geeft duidelijk overzicht van resterende schuld gedurende looptijd lening.

Een belangrijk voordeel van een aflossingstabel voor een lening is dat het een duidelijk overzicht geeft van de resterende schuld gedurende de looptijd van de lening. Door inzicht te bieden in hoeveel er nog moet worden terugbetaald, helpt de aflossingstabel lener en geldverstrekker om de financiële verplichtingen goed te beheren en om realistische verwachtingen te hebben over het aflossingsproces. Dit overzicht zorgt voor transparantie en helpt bij het plannen van budgetten, waardoor beide partijen beter geïnformeerd zijn en eventuele verrassingen worden voorkomen.

Essentieel instrument voor tijdige en correcte terugbetaling van leningen.

Een aflossingstabel voor een lening is een essentieel instrument voor de tijdige en correcte terugbetaling van leningen. Het biedt zowel de lener als de geldverstrekker een duidelijk overzicht van de aflossingen, rente en resterende schuld gedurende de looptijd van de lening. Door het inzicht dat de aflossingstabel biedt, kunnen beide partijen samenwerken om ervoor te zorgen dat alle betalingen op tijd worden gedaan en dat er geen misverstanden ontstaan. Dit draagt bij aan een soepele en transparante afhandeling van de lening, waardoor financiële stabiliteit wordt bevorderd en relaties worden versterkt.

Een aflossingstabel kan verwarrend zijn voor mensen die niet bekend zijn met financiële termen en berekeningen.

Een con van een aflossingstabel voor een lening is dat het verwarrend kan zijn voor mensen die niet bekend zijn met financiële termen en berekeningen. Het gedetailleerde overzicht van aflossingen, rente en resterende schuld kan overweldigend zijn voor degenen die niet vertrouwd zijn met financiële concepten. Hierdoor kunnen mensen moeite hebben om de informatie te begrijpen en correct te interpreteren, wat hun vermogen om hun lening effectief te beheren kan belemmeren. Het gebrek aan financiële geletterdheid kan leiden tot verwarring en onzekerheid bij het gebruik van een aflossingstabel, waardoor het belangrijk is om ondersteuning of uitleg te bieden aan degenen die moeite hebben met het begrijpen ervan.

Sommige aflossingstabellen tonen alleen het minimale maandelijkse aflossingsbedrag, waardoor lener mogelijk niet volledig inzicht heeft in de totale kosten van de lening.

Sommige aflossingstabellen tonen alleen het minimale maandelijkse aflossingsbedrag, waardoor de lener mogelijk niet volledig inzicht heeft in de totale kosten van de lening. Dit kan leiden tot misleidende informatie en een gebrek aan transparantie over hoeveel de lening daadwerkelijk zal kosten op lange termijn. Door alleen het minimumbedrag weer te geven, kunnen leners zich niet volledig bewust zijn van de totale rentekosten en de uiteindelijke som die ze zullen moeten terugbetalen. Het is daarom belangrijk voor leners om kritisch te zijn bij het analyseren van aflossingstabellen en om indien nodig aanvullende informatie op te vragen om een goed geïnformeerde beslissing te kunnen nemen over hun lening.

Veranderingen in rentetarieven of extra betalingen kunnen invloed hebben op de nauwkeurigheid van de aflossingstabel, waardoor deze mogelijk regelmatig moet worden bijgewerkt.

Veranderingen in rentetarieven of extra betalingen kunnen een nadeel zijn van een aflossingstabel voor een lening. Deze factoren kunnen de nauwkeurigheid van de aflossingstabel beïnvloeden, waardoor deze mogelijk regelmatig moet worden bijgewerkt om de meest actuele informatie weer te geven. Als de rentetarieven veranderen of als er extra betalingen worden gedaan, kan dit leiden tot aanpassingen in het aflossingsschema en de totale kosten van de lening, wat zowel voor de geldverstrekker als de lener tot verwarring kan leiden. Het is daarom belangrijk om flexibiliteit in te bouwen in de aflossingstabel en regelmatig te controleren en bij te werken om eventuele wijzigingen accuraat weer te geven.